价格指数持续下行

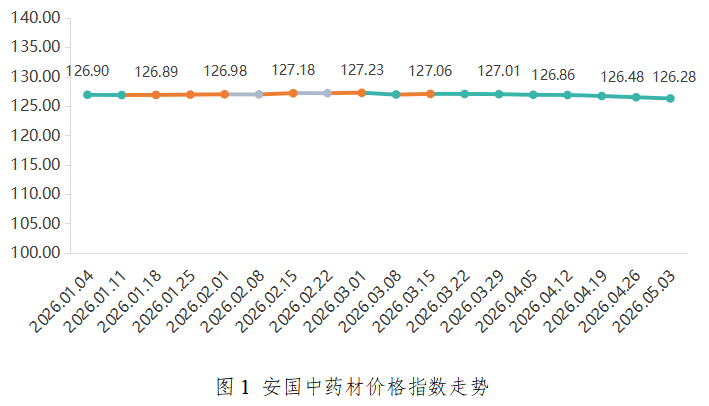

2026年4月,安国中药材价格指数呈现逐周回落、跌幅逐步扩大走势。

3月末(03.23-03.29):127.01点。

4月末(04.27-05.03):126.28点。

累计下跌0.57%。

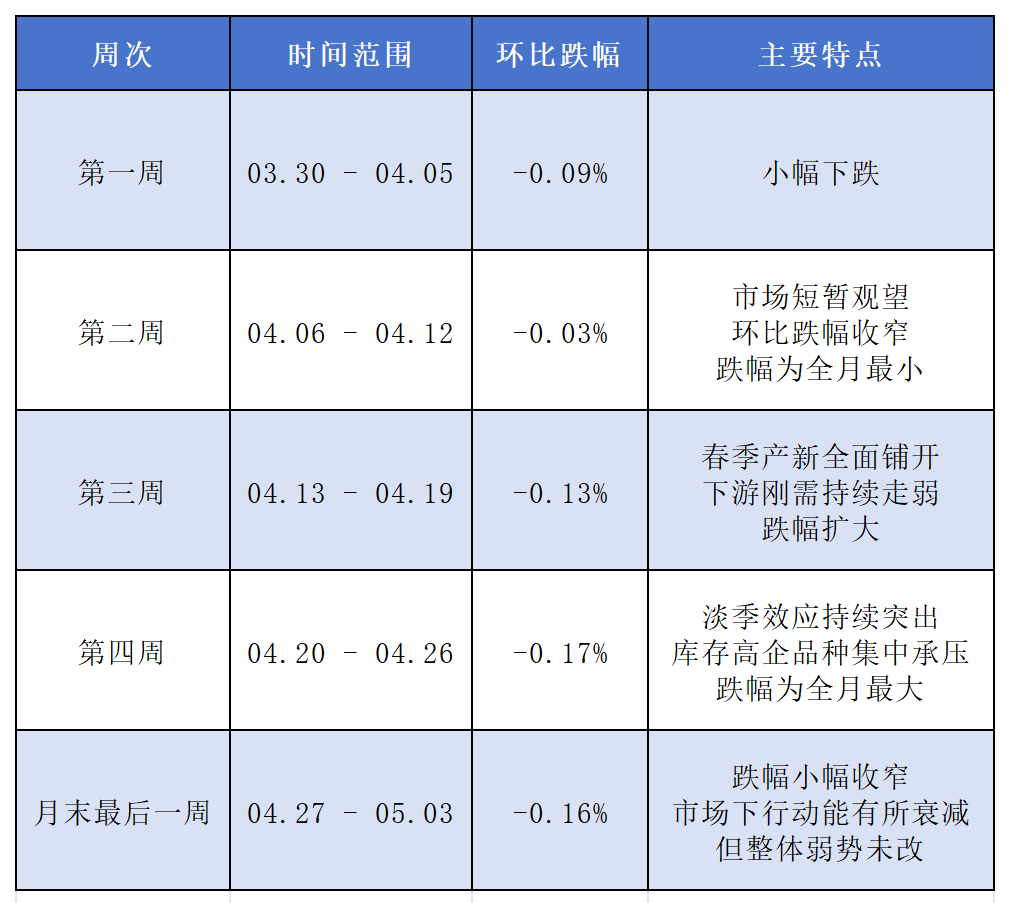

周度运行趋势分化:

中药材价格下行主要受三方面核心因素驱动:

1.供给压力有所加大:春季产新集中上市,麦冬、覆盆子、桃花等品种新货批量入市,叠加白芍、藜芦、银柴胡等库存偏高品种持续承压;

2.需求承接不足:下游需求进入传统淡季,供需矛盾加剧;

3.资金观望情绪浓厚:市场景气度偏低,买盘动力较弱,市场逐步向底部区间靠拢。

指数监测的571个品种中:

上涨66个(11.56%)

下跌135个(23.64%)

持平370个(64.80%)

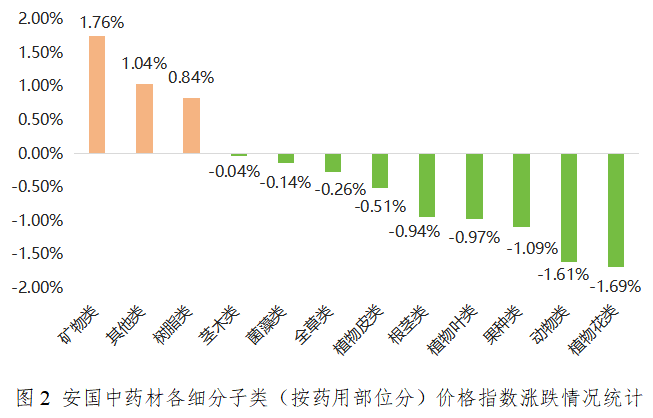

从细分品类看,12类药用指数呈现3类上涨、9类下跌,弱势覆盖面较广,仅资源类、小众类品种逆势走强,家种大宗、动物类、花类品种普遍走弱,品种与品类分化进一步加剧。

1、上涨子类中,矿物类涨幅居首(+1.76%)

炉甘石(+23.81%)因资源量少,市场来货量不大,持货者惜售,喊价高于前期,月底市场炉甘石正品报价为60元;朱砂(+5.16%)、雄黄(+3.09%)等品种同样因资源属性强、开采成本上升,价格保持坚挺上行。

2、下跌子类中,植物花类跌幅居前(-1.69%)

桃花(-21.62%)正值产新中,受新货上市影响,行情出现明显下滑,货源仍处于正常购销状态,市场桃花花蕾货多报价在70元。玫瑰花(-5.76%)临近产新,市场货源走销不快,近期持货者喊价不及前期,市场山东玫瑰多报价在75-80元之间,符合集采规格货报价在90-95元之间;玳玳花(-6.13%)市场来货有所增加,商家关注力度不高,行情较前期有所疲软,市场玳玳花多报价在140元。

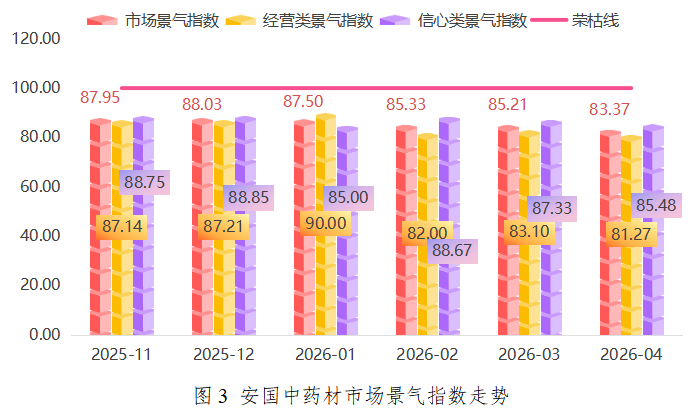

安国中药材市场景气指数持续走弱

2026年4月,安国中药材市场景气指数为83.37点,环比下降1.84点,持续运行在100点荣枯线下方,市场经营活力与商户信心同步走弱。

经营类景气指数:81.27点,环比下降1.83点,是拖累景气指数的主要因素。

受淡季与需求疲软影响,市场客流量、订单量同步回落,到场客商与实际采购量同比下降;出货量持续低位运行,大宗货源周转放缓,以小批量刚需成交为主;销售额同步回落,商户整体交易量与营业收入承压,经营活跃度降至阶段性低点。

信心类景气指数:85.48点,环比下降1.85点。

商户对自身经营状况预期有所减弱,对短期市场走势、库存消化进度持谨慎态度;对行业发展与政策环境预期保持相对稳定,但受大环境偏弱影响,观望情绪依然较重,整体信心修复缓慢,资金入市意愿偏低。

行情分析

(一)上游:春播结构优化,产新货源集中上市

4月多数中药材主产区春季种植进入收尾阶段,核心产区种植意愿普遍偏低,种苗市场整体交易氛围冷清。

农户种植决策更趋理性,连续亏损品种种植面积持续调减,道地品种、收益稳定品种保持稳定种植,无明显热门种植品种带动,多地中药材种植规模缩减,市场供需结构正逐步改善。

采收方面,元胡、麦冬、覆盆子等品种进入集中产新周期,新货批量上市,货源供给宽松,产地加工与流通环节进入集中消化库存阶段。药农销售普遍以低价走量、快速回款为主,产能过剩、库存偏高品种议价能力偏弱,鲜货收购价持续走低;土茯苓、鸡血藤等部分外来货源补充型品种受产地来货偏紧、市场库存有限等因素支撑,短期走货相对顺畅,商户持货心态稳定。

(二)中游:淡季交易偏弱,去库回款为主流

安国市场受传统淡季效应影响,开市人气不足,整体走货量同比明显下降,商户经营压力加大,轻仓位、快周转、不囤货、不追高成为行业主流操作策略。

市场库存结构分化显著:

矿物类、野生稀缺品种库存持续消化,持货商心态稳定,优质货源价格坚挺;

根茎类、植物花类、果种类等大宗家种品种库存高企、流通周转放缓,商户为回笼资金主动让利走量,部分品种出现成本倒挂现象。

全月市场以小批量、刚需型、常态化成交为主,大额采购与投机性建仓现象显著减少,市场呈现有价无市、稳中偏弱的运行特征,观望氛围浓厚。

(三)下游:刚需平稳偏弱,消费端环比降温

下游需求端整体表现平稳偏弱,医疗终端、工业采购和消费类需求均缺乏明显放量支撑。

医疗终端以消化前期库存为主,流感季过后清热解毒、感冒类品种需求进一步回落,采购力度温和偏弱。

中成药及饮片企业保持谨慎采购策略,执行随用随采、严控库存、优先合规的采购模式,重点选择全国中药饮片集采涉及、质量达标、溯源齐全的货源,对高价品种、高库存品种保持观望,整体采购量同比偏弱。

消费端表现不及前期,药食同源、养生花茶类需求环比降温,桂圆肉、玫瑰花等品种走货放缓,仅部分刚性滋补品种保持平稳,难以对冲整体需求走弱压力。

行情预测

短期来看,安国中药材价格指数将延续低位弱势震荡走势,预计运行区间125.30-126.30点,市场以消化库存、窄幅整理为主,难现趋势性反弹。

供应端,库存偏高品种去库周期延长。需求端,药企与终端采购维持谨慎,较难有放量支撑。

品种走势或将进一步分化:矿物类、进口稀缺、野生资源收紧及药食同源刚性需求品种相对抗跌,如炉甘石、土茯苓、黄精、西红花等货源偏紧品种,行情有望保持坚挺;但家种大宗产新集中、库存高企、需求持续疲软品种仍将承压运行,包括白芍、麦冬、藜芦、银柴胡、桃花、九香虫等,预计跌幅逐步收窄,以低位筑底为主,短期内难有明显反弹。