全链领跑 + 硬核突围 + 平台赋能,温岭温峤依托工量刃具这一 “工业牙齿”撑起城镇高质量发展的硬核脊梁,让“中国工量刃具之乡” 的品牌稳步走向全球市场。

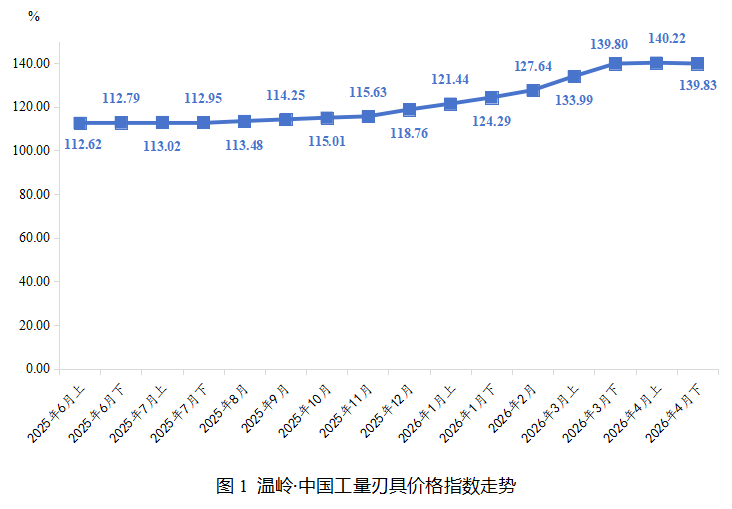

价格指数高位企稳

据“温岭·中国工量刃具指数”信息系统监测,2026年4月,工量刃具价格指数高位企稳,上半月达到140.22点,下半月小幅回调至139.83点,整体延续了2025年6月以来的上行态势,市场供需格局总体平稳。

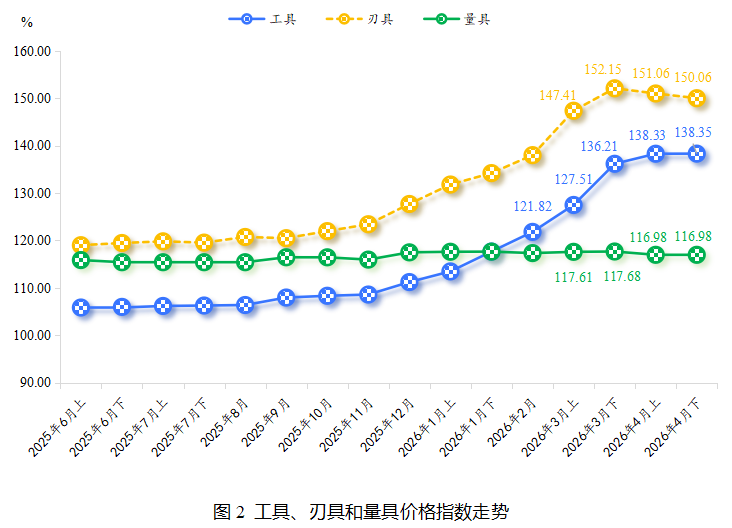

三大分类走势

刃具、工具、量具价格指数呈现“两稳一弱”运行特征。

刃具价格指数:小幅回落,4月下半月为150.06点,较3月下半月微跌1.37%,但仍处于历史高位;

工具价格指数:稳中微涨,4月上下半月分别达到138.33点和138.35点;

量具价格指数:运行平稳,4月上下半月均为116.98点。

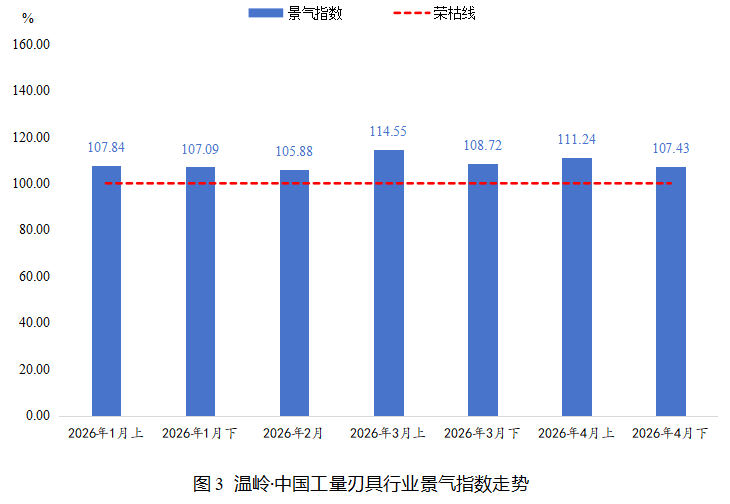

景气指数仍处扩张区间

温岭中国工量刃具行业景气指数延续扩张态势,4月上半月为111.24点,下半月回落至107.43点,相较3月下半月下降1.19%,但仍高于荣枯线运行,表明行业整体景气度仍然向好。

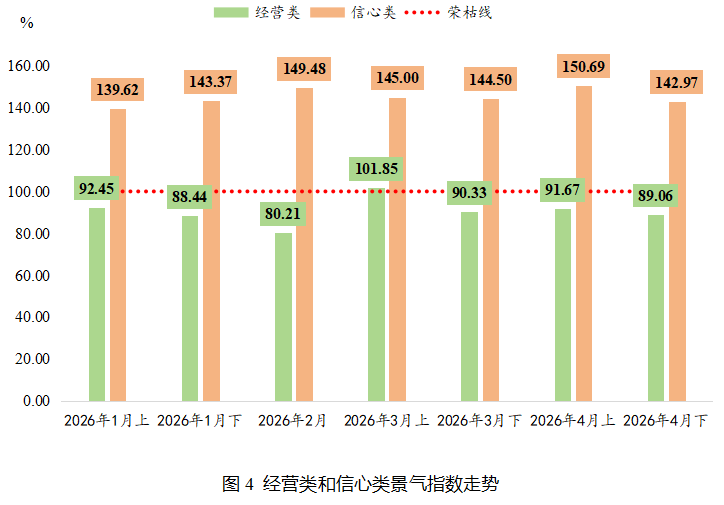

细分指数分化

信心类景气指数:4月上半月为150.69点,下半月为142.97点,虽有波动但仍保持较高水平,反映企业对行业发展前景的预期较为乐观;

经营类景气指数:持续处于收缩区间,4月上半月为91.67点,下半月回落至89.06点,表明企业实际经营压力仍存,订单落地、成本控制等环节仍面临一定挑战。

行情分析

(一)宏观经济

2026年4月我国制造业PMI为50.3%,较3月下降0.1个百分点,但仍连续两个月高于荣枯线,景气水平总体平稳,制造业延续较好运行态势。

其中,生产指数、新订单指数均继续高于临界点,制造业企业生产和市场需求保持扩张;生产经营活动预期指数连续三个月回升,企业信心持续增强。

分行业来看:

铁路船舶航空航天设备、电气机械器材、计算机通信电子设备等行业生产和新订单指数均位于扩张区间,下游领域的稳定发展,为工量刃具行业提供了持续的需求支撑。

中、小型企业PMI较上月回升,均高于临界点,中小企业活力有所增强,带动工量刃具的采购需求上涨。

(二)原料市场

钨价:前期钨价涨幅较大推动市场进入阶段性调整周期,叠加部分企业前期备货充足、采购需求有所放缓,4月钨价阶段性回落,有效缓解了刃具企业的成本压力,硬质合金刀具企业的原材料成本改善尤为突出。

镍市场:受印尼供应扰动、硫磺危机等因素影响,4月镍价明显上涨,推高了部分不锈钢加工、高合金钢加工刀具企业的成本压力,高端工具产品所受影响更为明显。

整体来看,原材料市场的分化走势,使得工量刃具企业的成本压力呈现结构性差异。

行情展望

产品价格方面:

短期内继续大幅上行的支撑不足,整体或将维持高位震荡走势。

刃具产品价格:可能出现小幅回调;

工具产品价格:仍具备稳步上行基础;

量具产品价格:预计仍将以震荡调整为主。

行业景气度方面:

随着制造业PMI连续两个月处于扩张区间,下游生产需求持续修复,工量刃具行业市场活跃度有望继续保持回升态势。

从企业经营端看,短期内企业生产经营仍面临一定压力,盈利改善和订单释放可能仍需时间。但随着下游企业生产活动逐步恢复,工具产品采购需求有望进一步释放,行业订单情况或将逐步改善,企业经营压力也有望边际缓解。

从行业预期看,在创新发展、产业集群优势和政策支持等因素支撑下,企业对后续市场仍保持较强信心,将为行业持续恢复提供重要支撑。