【行情快报】截至2026年5月28日,兰炭不同规格及下游产品价格行情如下:

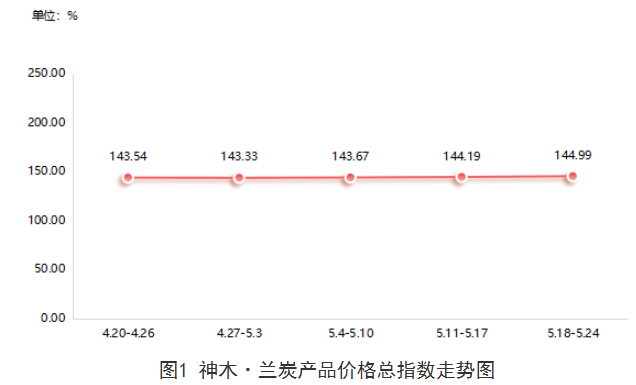

本期(2026.5.18-5.24,下同),神木兰炭市场继续回暖,据“神木·中国兰炭产业指数”信息系统监测,本期兰炭产品价格指数收于144.99点,环比继续上涨0.56%。细分产品中,除煤气价格指数持平外,大中料、焦末、重油、轻油价格指数均有上涨。

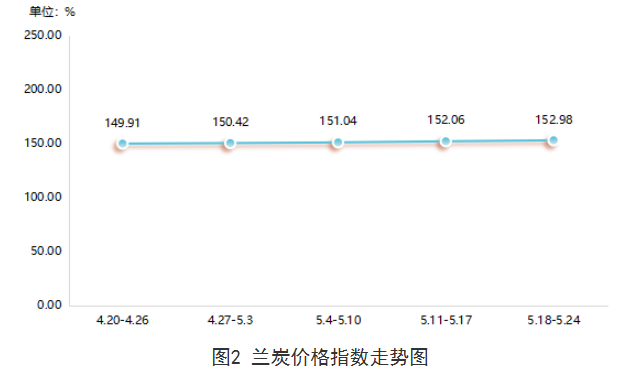

一、兰炭周价格指数继续上升

本期,兰炭价格指数收于152.98点,环比上升0.61%。

本期兰炭市场延续偏强态势。原料端,块煤市场虽震荡小幅下行,但临近月底各产区完成月度销售任务的煤矿减停产增多,供应端出现阶段性收紧,使得煤价下探空间有限,成本面未对兰炭形成明显拖累。而在生产环节,兰炭供应收缩明显,部分企业按计划进行常规检修,停产、减产企业数量持续增加,产量显著下降,带动兰炭产能利用率下滑,整体库存维持在低位水平,小料货源相对偏紧,企业出货顺畅且议价能力增强,支撑价格上行。从下游需求端来看,电石行业生产不稳定性增强,部分企业停产,但在产企业为应对间歇性限电,并保障限电间歇期高负荷生产时的原料供应稳定,增强了兰炭的采购积极性。硅铁市场震荡偏强,库存压力不大,近期招标价格小幅上调,采购有序开展;金属镁行情平稳,按需补库为主。综合来看,在下游采购价上调与中游供应收缩、低库存的共同作用下,兰炭价格实现上涨,中小料价差有所收窄,短期内市场以涨后暂稳运行为主。

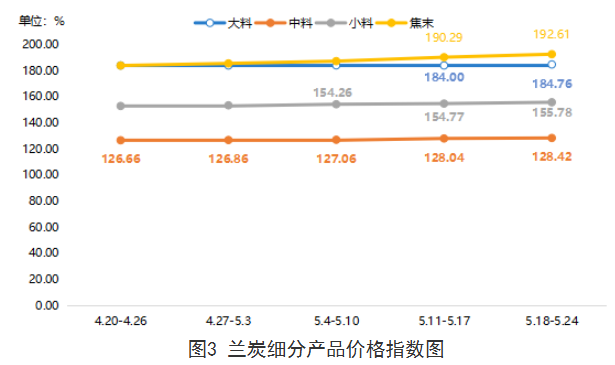

细分来看,各产品价格指数以上涨为主,其中中料、小料和焦末价格指数环比继续上涨,涨幅分别为0.29%、0.65%和1.22%,大料价格指数止降回暖,本期涨幅为0.42%。

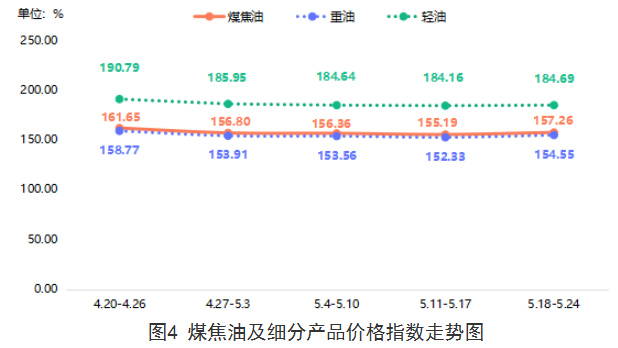

二、煤焦油价格指数止降回暖

本期,煤焦油价格指数收于157.26点,环比上升1.33%。具体来看,一方面,国际油价持续高位震荡,为煤焦油提供坚挺的成本支撑与心理提振;另一方面,兰炭企业因自身检修及看涨预期,对副产品煤焦油同样采取控制出货节奏的策略,惜售心态走强,导致市场有效供给收紧。此外,下游采购力度显著增加,入场积极性提高,叠加煤焦油加氢企业按需补库,使得整体市场氛围向好,市场需求旺盛。受此影响,煤焦油市场交投区间积极上移,成交价格重心有所走高。细分产品中,重油、轻油价格指数环比分别上涨1.46%、0.29%。

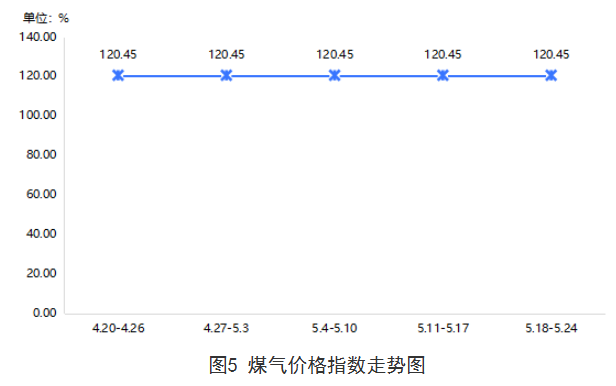

三、煤气周价格指数平稳运行

本期,煤气价格指数收于120.45点,环比持平。

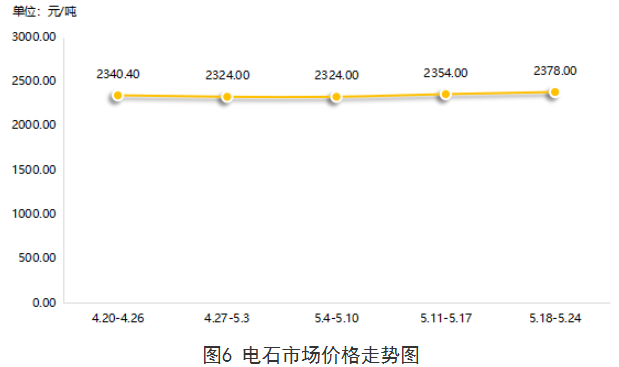

四、电石市场价格继续上涨

本期,电石市场价格为2378.00元/吨,环比上涨1.02%。分析来看,受有序用电影响,电石企业生产不稳定性增强,导致市场货源供应偏紧,个别地区出现停产现象,供给收缩为电石价格构筑了上行基础。在此背景下,电石在产企业为在限电间歇期维持高负荷生产、保障原料到货稳定,反而提高了兰炭的采购频率与备货量。尽管部分企业停产减少了部分需求,但在产企业的备货增量短期占据主导,整体兰炭需求未出现明显下滑。本期主流电石企业已主动上调兰炭中小料采购价,正是这一逻辑的体现。同时,电石行业的刚需支撑,叠加兰炭自身因检修导致的供给收缩,共同强化了兰炭市场的低库存与议价能力,使得兰炭价格在成本支撑与需求拉动下实现偏强运行。

五、硅铁市场价格持续回暖

本期,硅铁市场价格为5522.00元/吨,环比略涨0.86%。分析来看,硅铁市场近期呈现稳中略涨态势,一方面,供应端主产区生产平稳、仅局部零星检修,整体供给充足,而需求端下游钢厂维持刚需备货、集中补库较少,库存降速放缓,需求面缺乏有力提振;另一方面,从兰炭需求角度看,作为重要下游,硅铁生产平稳、开工常态意味着原料消耗稳定,能够承接兰炭价格的合理传导。此外,在电石行业已形成需求拉动的背景下,硅铁端的平稳刚需进一步巩固了兰炭市场的需求基本盘,共同助力兰炭价格实现偏强运行。

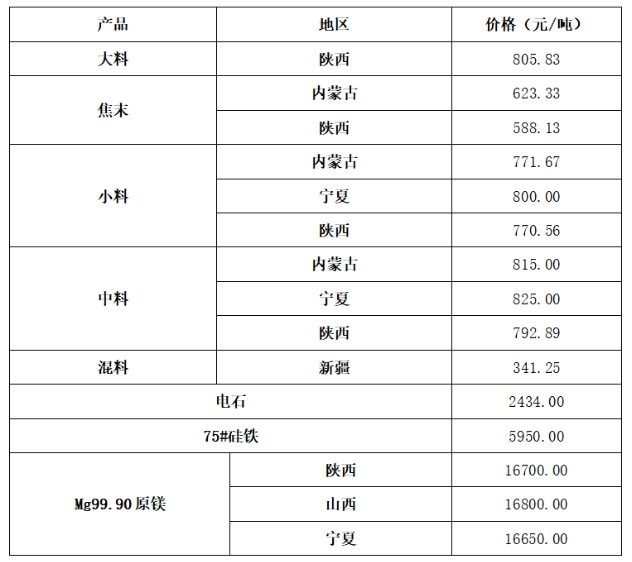

附表

上一篇:已经是第一篇