3月羽绒服进入传统淡季,终端需求走弱,批发价格指数环比回落,景气指数低于荣枯线,市场整体供大于求,行业进入阶段性调整。

指数总览:高位下行,淡季特征明显

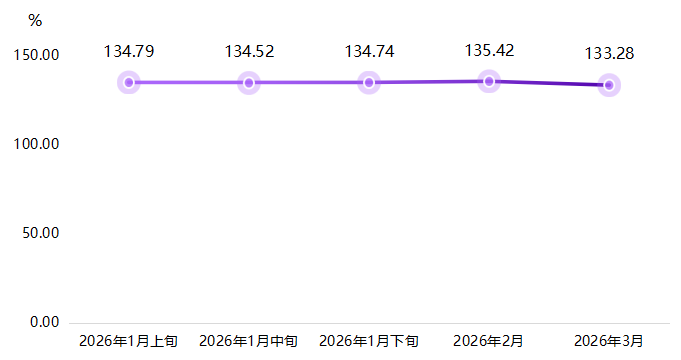

3月,羽绒服行业进入传统淡季,终端需求回落,下游进入去库存阶段,主动压缩采购量。据平湖中国羽绒服指数系统监测,羽绒服批发价格指数为133.28点,环比下降1.58%。

羽绒服批发价格指数走势图

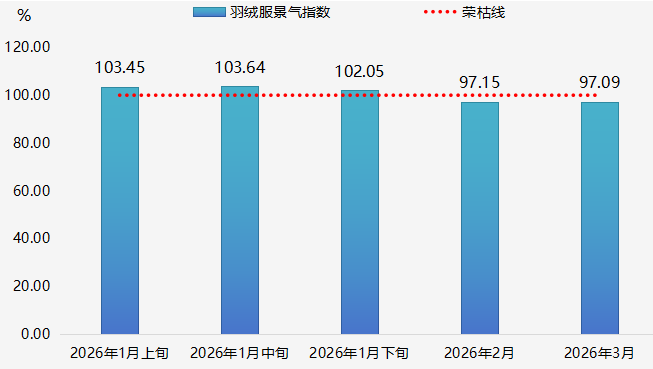

羽绒服景气指数收于97.09点,在荣枯线(100 点)下方,批发行情转淡,行业整体景气度有待提升。

景气指数运行情况

批发价全线回调:三分类数据全拆解

本期价格指数呈现全线小幅下行、结构分化显著格局。

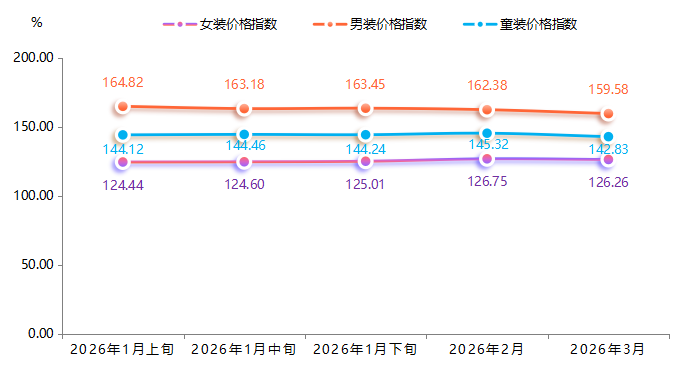

一、按用户群体分类的分项指数:男装领跌,女装最抗跌

用户群体分类下各项指数走势图

男装价格指数:159.58点,环比下跌1.73%。价格跌幅最大,主要受批发市场转淡及高价单品成交阻力增加影响。

童装价格指数:142.83点,环比下跌1.71%。主因为春节后批发端降价促销意愿增强。

女装价格指数:126.26点,环比下跌0.39%。主要得益于功能性、设计感产品的支撑。

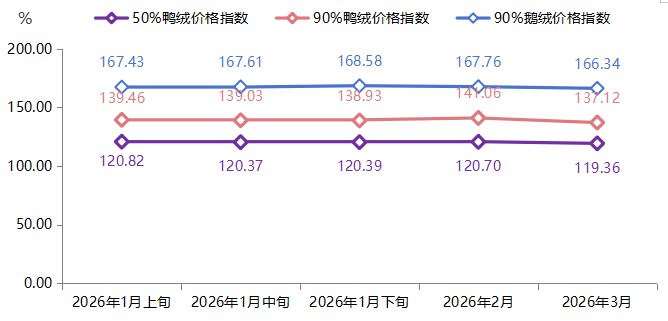

二、按填充物分类的分项指数:鸭绒大跌,鹅绒坚挺

填充物分类下各项指数走势图

90% 鸭绒价格指数:137.12点,环比下跌2.80%。(供给宽松 + 需求偏弱)

50% 鸭绒价格指数:119.36点,环比下跌1.11%。

90% 鹅绒价格指数:166.34点,环比下跌0.85%。(供给稀缺性+ 中高端市场需求托底)

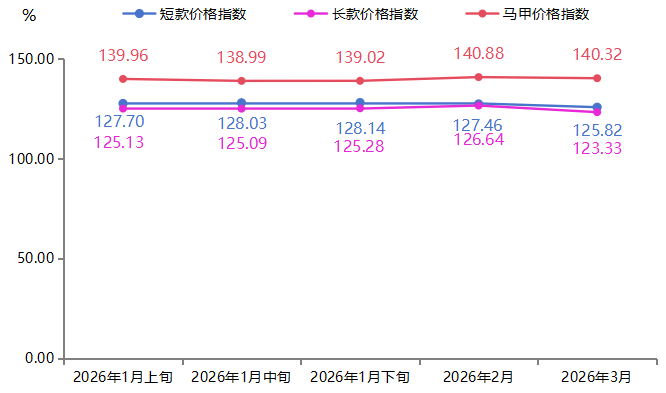

三、按款式分类的分项指数:长款领跌,马甲最稳

款式分类下各项指数走势图

长款价格指数:123.33点,环比下跌2.61%。主要受季节性因素及清库存压力影响,气温回升导致长款需求锐减,批发商加大促销力度。

短款价格指数:125.82点,环比下跌1.28%。作为基础款单品兼具保暖与轻便属性,倒春寒天气下仍有刚需。

马甲价格指数:140.32点,环比下跌0.40%。因其作为叠穿单品使用场景多元、受季节更替影响较小,且单价相对较低、降价空间有限。

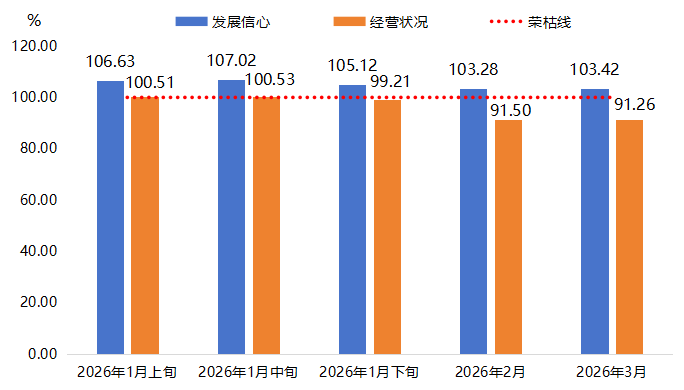

景气端:两分类指数走势分化

发展信心指数保持景气区间,表明经营主体对羽绒服行业的长期发展仍持积极预期。

经营状况指数低位运行,真实反映了淡季环境下经营端面临的现实压力。

发展信心及经营状况景气指数运行情况

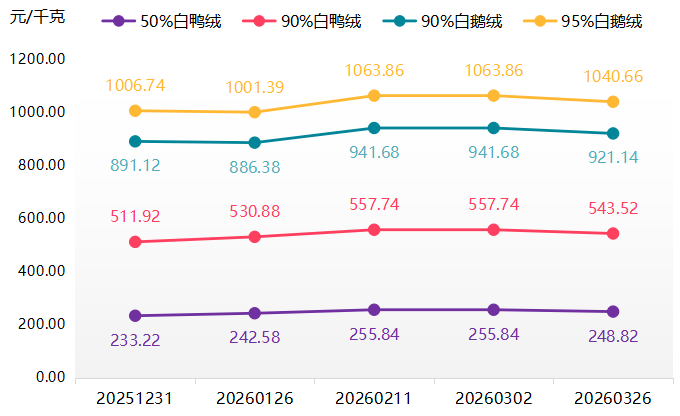

原料行情:羽绒价格集体回落

3月26日,羽绒原料价格较3月2日全方位下调。

50% 白鸭绒:248.82 元 / 千克,环比下降2.74%

90% 白鸭绒:543.52 元 / 千克,环比下降2.55%

90% 白鹅绒:921.14 元 / 千克,环比下降2.18%

95% 白鹅绒:1040.66 元 / 千克,环比下降2.18%

羽绒原料价格走势图

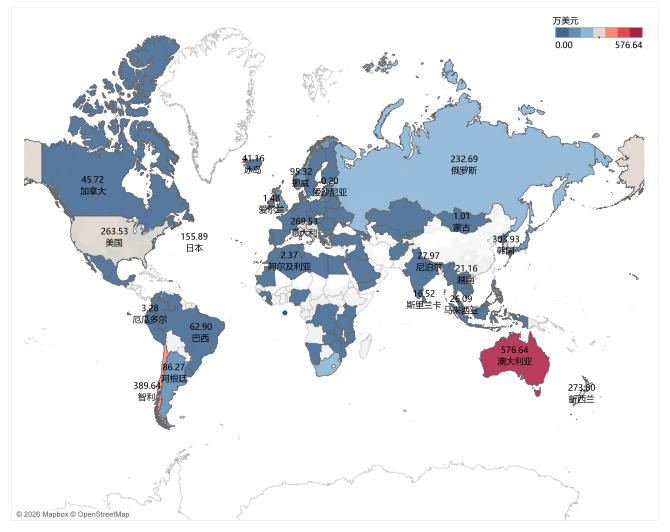

进出口格局突变:进口暴增,出口承压

2026 年 1-2 月海关数据:

进口金额:9001.71万美元,同比呈现“量价齐升”态势

出口金额:4313.15万美元,同比呈现“量价双降”态势

贸易逆差:4688.56万美元

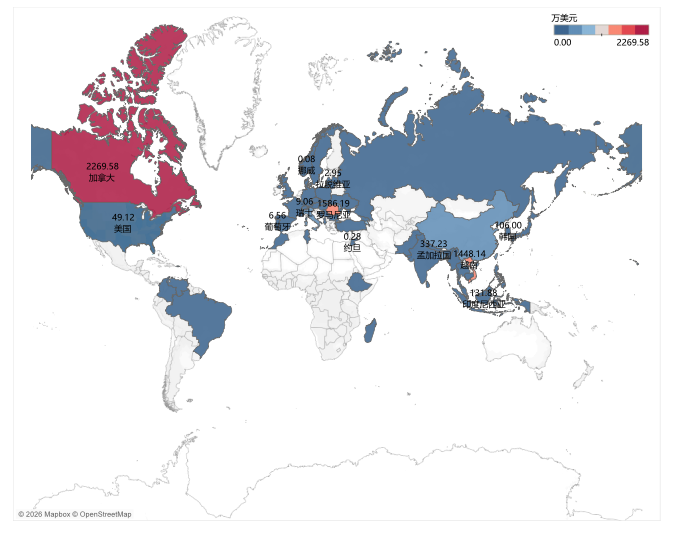

进口前三为加拿大、罗马尼亚、越南,三者进口金额约占总进口额的58.92%。

2026年我国羽绒服进口来源国分布

出口前三:澳大利亚、智利、韩国,三者约占总出口额的29.45%,且对欧美及东亚地区的出口集中度较高。

2026年我国羽绒服出口目的国分布

后市预判:低位窗口期,二季度抓紧备货

短期

淡季延续,价格维持低位。

国际油价上涨将推高化纤面料成本,传导滞后。

中期

秋冬采购旺季来临,原料价格大概率走高。

预计2026年秋冬款零售价或普遍上调,可提前谋划库存储备。

长期

高品质绒(90%以上鹅绒、鸭绒):供给偏紧,价格支撑强。

低绒款:需求下滑,价格竞争激烈。

一句话总结:行业正从短期承压阶段逐步向中长期结构性优化方向演进,企业需根据自身定位精准把握节奏、顺势而为。