2026年开年以来,榆林持续推进兰炭产业高端化、智能化、绿色化升级,加快产能整合与绿色技改,首趟大宗兰炭多式联运班列常态化开行,加快了优质能源物资“出海”的步伐,神木兰炭的产业地位持续巩固。

一季度,神木兰炭产业走出先跌后涨、筑底回升的行情,产品价格、绿色发展、产业创新、产业景气四大指数同步释放关键信号,行业正式迎来修复窗口。

核心要点

产品价格指数1-2月持续下行直至触底,3 月强势反弹,细分品类走势分化明显;

绿色发展、产业创新指数保持高位,基本面稳固;

产业景气指数3月大幅反弹突破荣枯线,重回扩张区间;

行业亏损倒逼企业控产,需求端下游分化,电石行业成为兰炭行情反转的核心驱动;

后市展望,短期兰炭市场将进入弱势调整阶段,中长期行业供需将趋于紧平衡,价格中枢有望稳步上移。

指数运行全解读

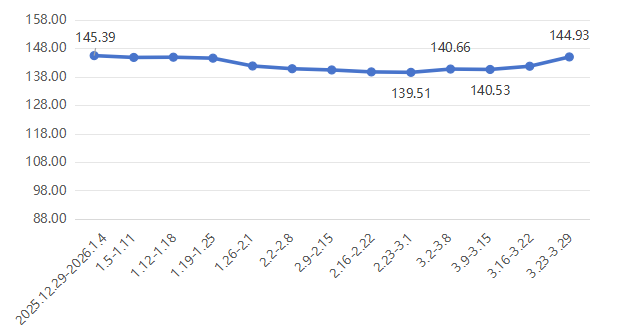

(一)价格指数:先抑后扬,3 月强势反转

兰炭产品价格指数呈现“持续下行 — 触底企稳 — 回暖反弹”的阶段性走势。

兰炭产品价格指数走势图

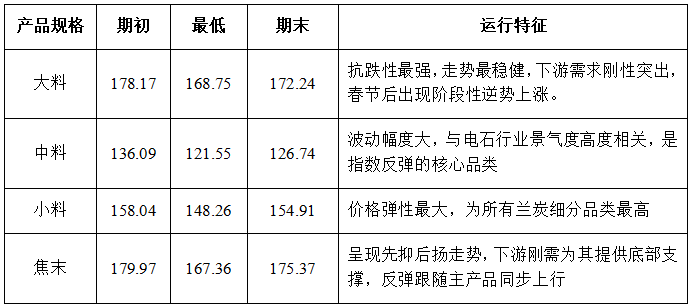

1.兰炭价格指数先抑后扬,细分品类走势分化明显

兰炭价格指数与总指数走势高度联动,各规格产品走势呈现分化,具体表现如下:

不同规格兰炭产品价格指数一季度运行对比

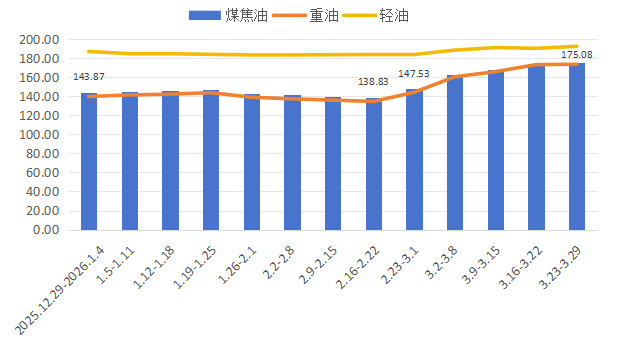

2.煤焦油及细分产品先跌后涨,3月迎来强势反弹

煤焦油价格指数一季度走势与兰炭主产品基本同步,但反弹阶段涨幅显著。期初143.87点→2月第3周的138.83点(一季度低点)→期末175.08点。从反弹情况看,2月末环比上涨6.27%,3月第1周进一步上涨10.33%,期末较一季度低点上涨26.11%。

煤焦油及细分产品价格指数走势图

3.煤气价格指数全程持稳运行,无明显波动

煤气下游需求以本地工业刚需为主,供需格局长期稳定,价格受市场周期波动影响极小,是兰炭产业链中价格最平稳的产品。

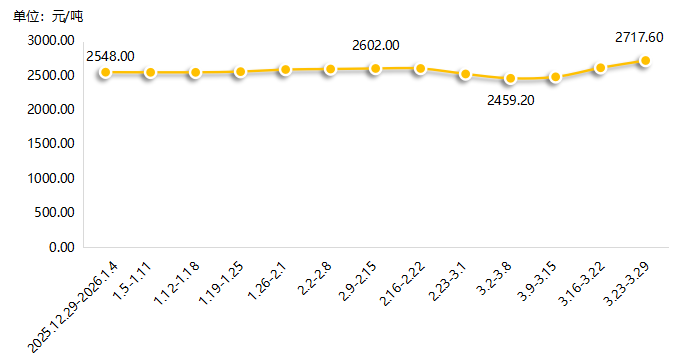

4.下游行业走势分化:电石引领行情反转,硅铁提供刚需托底

电石市场价格:先弱后强,与兰炭价格走势高度联动。

期初电石均价2548元/吨,春节前小幅上涨至2602元/吨,节后快速回落至2459.20元/吨的阶段低点,随后开启强势上涨,期末均价达2717.60元/吨,创下一季度新高,较阶段低点上涨10.51%。

2026年一季度电石价格走势图

其对兰炭市场的传导效应呈现显著的阶段性特征,1-2月是下行期,3月是反弹期。

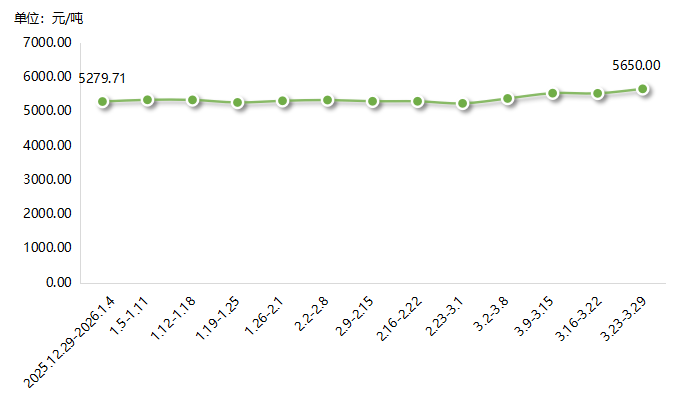

硅铁市场价格:震荡上行,对兰炭市场形成刚需托底。

期初均价5279.71元/吨,期末上涨至5650.00元/吨,一季度累计上涨7.01%。

2026年一季度硅铁价格走势图

其对兰炭市场的传导效应主要体现在两方面:

一方面一季度硅铁价格上涨并非终端需求的根本性改善,对兰炭价格的向上拉动作用有限;另一方面,3月随着硅铁行业开工率回升,对兰炭小料、焦末的刚性采购需求稳步提升。

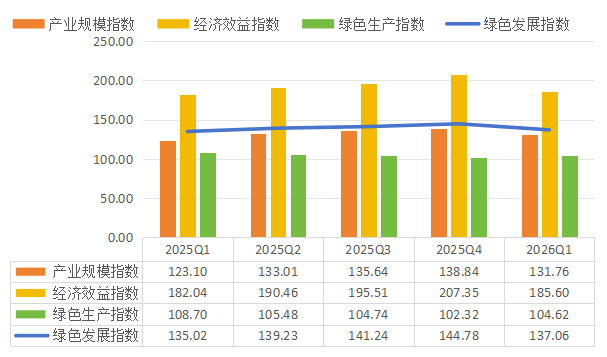

(二)绿色发展指数:同期向好,基本面扎实

一季度,绿色发展指数为137.06点,受春节假期、行业阶段性供需波动等影响,环比回落5.33%。

绿色发展指数及其细分指数走势图

产业规模指数为131.76点,同比上涨7.04%,短期受需求影响环比回落。

经济效益指数为185.60点,同比上涨1.96%,韧性凸显,成本管控能力持续增强,行业经济效益同比仍保持增长态势。

绿色生产指数为104.62点,环比上涨2.25%,绿色转型步伐持续加快。在2026年政府工作报告中,神木市明确启动12项兰炭关键节能减排技术研发,推进煤化工企业技改与设备更新,为产业绿色升级提供了政策指引。当前,超低排放改造、余热回收、水资源循环利用等技术持续推广应用,为产业长期可持续绿色发展奠定了坚实基础。

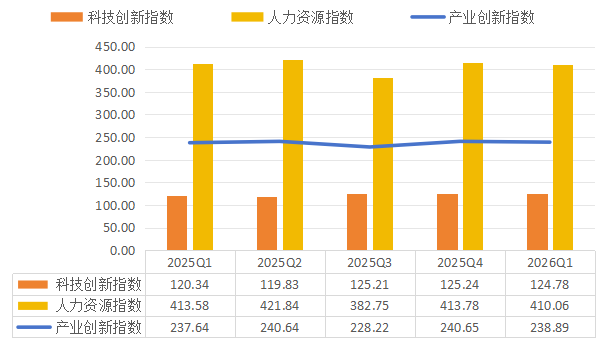

(三)产业创新指数:高位平稳,技术突破不断

产业创新指数维持高位平稳运行,整体延续了近年来的良好势头。

产业创新指数及细分指数走势图

科技创新指数稳步上行,技术攻关与成果转化持续突破,2026年一季度指数为124.78点,同比增长3.69%,环比微降0.37%。政策层面,出台《推进兰炭产业高质量发展实施意见》。技术攻关与专利成果方面,在兰炭尾气资源化利用与氢能制备领域实现原创性技术突破,性能指标达到行业领先水平。

人力资源指数高位企稳,人才引育体系持续完善,2026年一季度指数为410.06点,稳定高位区间,校企协同、人才引育持续强化,保障产业升级。

(四)产业景气指数:探底回升,3 月重返荣枯线上方

1 月:97.78 点;2 月:96.46 点,均在荣枯线下方;

3 月:102.41 点,大幅反弹重回景气区间。

产业景气指数走势图

反弹驱动因素:

电石市场价格强势上行,对兰炭采购需求大幅增加。3月中下旬兰炭产品价格指数连续上行,企业盈利空间得到修复,生产积极性显著提升,开工率、出货量大幅反弹。此外,企业经营状况全面改善,先行指标持续向好。

行情深度分析

(一)供应端:亏损倒逼弹性控产,产能优化持续推进

一季度兰炭行业整体处于亏损状态,供应端呈现“节前主动减产、节中低位运行、节后边际收紧”的特征。

1月,兰炭企业呈现“减产但累库”的被动格局。

2月受春节假期影响,兰炭企业库存呈现“先累后去”的节奏,假期后期深加工领域备货需求释放,带动库存小幅去化。

3月市场供应边际收紧,企业库存随下游补库持续去化,供需格局从前期的“供强需弱”逐步转向“供需弱平衡”。

(二)需求端:下游显著分化,电石成核心支撑

电石行业(第一大下游):1—2 月价格持续下行,拖累兰炭需求;3 月电石价格强势反转,拉动兰炭刚需采购量大幅增长,成为3月兰炭市场回暖的核心需求支撑。

后市展望

短期:兰炭市场将进入弱势调整周期。主产区煤矿全面复产削弱成本支撑,供应端市场供应维持宽松。需求端下游PVC企业与钢厂集中检修,导致需求减弱,上涨动力不足,预计兰炭价格将迎来阶段性回调。

中长期:兰炭市场将呈现供需紧平衡、价格中枢稳步上移的运行态势。兰炭市场核心驱动因素将聚焦于三大维度:一是产能政策落地将优化供给结构,二是下游需求复苏叠加钢铁行业规模化应用的拓展进度能打开需求,三是原料煤价格走势将持续决定兰炭成本支撑的强弱。