一、市场动态分析

(一)市场价格变化情况

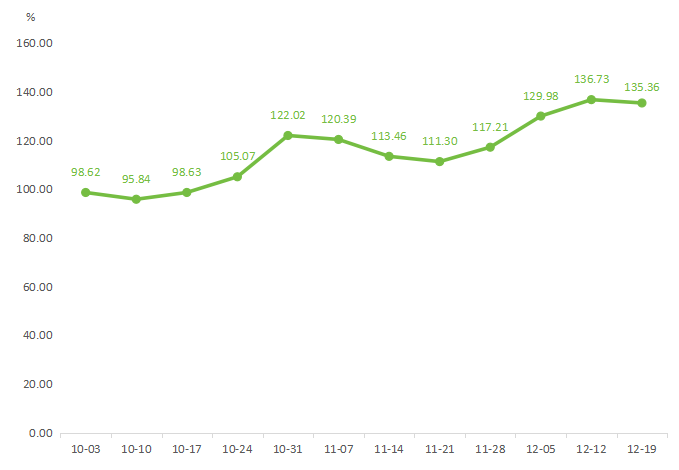

据“南大堡市场蔬果指数”信息系统监测,本期蔬菜(周定基)价格指数高位略有回调,收于135.36点,环比下降1.00%。

蔬菜(周定基)价格指数走势

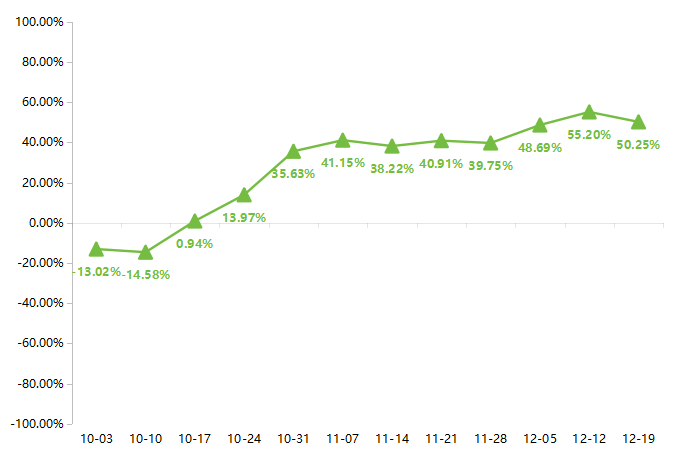

同比来看,本期蔬菜价格指数相较去年同期仍处于较高水平,本期同比升幅为50.25%。

蔬菜价格指数同比升降幅

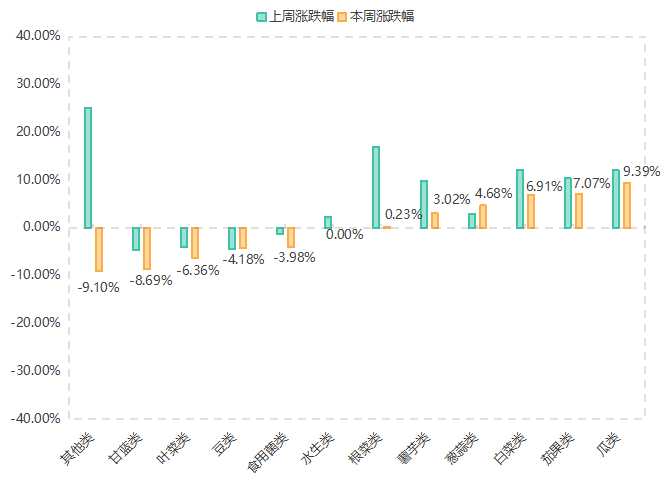

本期监测的12类蔬菜价格指数呈现“五降六升一平”态势。

价格指数下降品类中:其他类(-9.10%)蔬菜价格指数本期由升转降;甘蓝类(-8.69%)、叶菜类(-6.36%)、食用菌类(-3.98%)蔬菜价格指数本期降幅均有所扩大;豆类(-4.18%)蔬菜价格指数本期降幅略有收窄。

价格指数上升品类中:根菜类(0.23%)、薯芋类(3.02%)、白菜类(6.91%)、茄果类(7.07%)、瓜类(9.39%)蔬菜价格指数本期升幅均有不同程度的收窄;葱蒜类(4.68%)蔬菜价格指数本期升幅则有所扩大。

本期水生类蔬菜价格指数环比持平。

分类别蔬菜(周定基)价格指数环比升降幅

从具体蔬菜品种来看,本期价格上涨的蔬菜有45种,占总蔬菜品种42.45%,其中湿姜本期均价3.00元/斤,上期均价1.93元/斤,环比涨幅达55.44%;价格下跌的有35种,占总蔬菜品种33.02%,其中西兰花本期均价2.81元/斤,上期均价3.69元/斤,环比下降23.85%;本期蔬菜价格持平的蔬菜有26种。

(二)交易量变化情况

本期蔬菜日均上量2772.48吨,环比下降4.75%,同比下降7.89%;外地蔬菜日均上量2093.13吨,环比下降0.48%,同比下降1.30%。

二、变化原因分析

本期,蔬菜市场上的不同品类受产地轮换、上市节奏及区域供应变化影响,价格走势明显分化。

叶菜类蔬菜迎来集中上市高峰期,本地香菜、菠菜、生菜等品种供给量显著增加,价格普遍回落。与此同时,云南产区的意大利生菜、油麦菜、上海青等也批量进入本地市场,货源充裕叠加商户间竞争加剧,推动上述品类价格出现明显大幅下滑。

花菜类蔬菜方面,本地有机菜花供应季已基本结束,但南方产区(如四川、云南等地)有机菜花正进入集中上市期,有效补充市场供给,带动有机菜花价格下行。同期,南方西兰花亦开启大规模上市节奏,市场到货量增加,价格同步走低。

甘蓝类蔬菜目前正处于产区转换阶段。本地甘蓝供应进入尾声,市场出现阶段性缺口;山东、湖北等外地产区甘蓝陆续到市,正有序衔接本地断档,逐步填补供应空缺,预计短期内价格将趋于平稳。

南瓜类蔬菜则面临供给收缩压力。北方产区的贝贝南瓜、板栗南瓜等已基本退市,而南方新季南瓜虽已开始采收,但受限于运输距离长、种植成本高,当前供货量有限且到货成本偏高,导致市场整体南瓜供应减少,价格随之上行。

辣椒类蔬菜价格继续维持高位运行。尖椒、螺丝椒、小米椒、美人椒、线椒等主流细分品类均未见明显回落迹象,主要受前期低温影响挂果率、采摘效率偏低,以及部分产区物流仍不畅等因素制约,短期内供需偏紧格局难改。

瓜果类蔬菜表现分化:山东大棚产区的小黄瓜、丝瓜、苦瓜等因上市量偏少,价格小幅上涨;而云南产区黄瓜正逐步批量入市,有效补充了市场供给,带动整体黄瓜价格回落,形成南北产区交替下的价格对冲效应。

三、未来变化趋势预测

根据气象条件与主产区供应形势综合研判,未来邯郸蔬菜市场将呈现“整体偏紧、品类分化”的运行格局,价格走势受本地天气及南北产区衔接影响显著。

叶菜类蔬菜受云南产区持续大量供货推动,价格总体延续下行趋势;但受邯郸本地降温影响,采收受限、损耗可能增加,预计价格降幅将有所收窄。

有机菜花与西兰花由于南方产区正值集中上市期,货源充足,市场供给宽松,价格将保持缓步下行态势。

甘蓝类蔬菜南北产区衔接顺畅,山东、湖北等地货源有效填补本地尾期空缺,供需基本平衡,价格或将维持平稳运行。

辣椒类蔬菜受北方低温抑制产能、南方物流阶段性受阻等因素影响,供应缺口尚未缓解,尖椒、螺丝椒、小米椒等主流品种价格仍将维持高位。

四、本期蔬菜价格涨跌表