一、指数运行表现

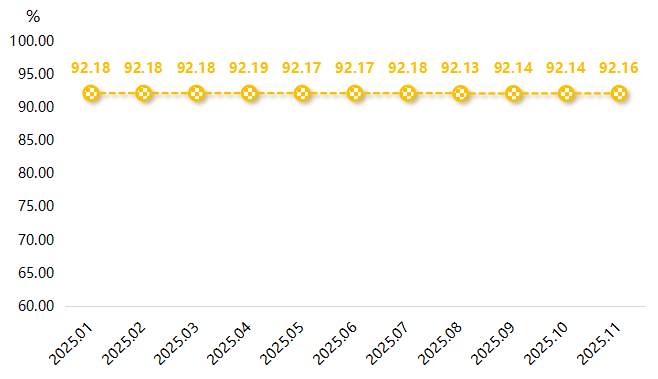

据“武城暖通空调产业高质量发展指数”信息系统监测,2025年11月,武城暖通空调产品价格指数稳中有升,指数收于92.16点,环比微涨0.02点。具体运行情况如下图所示:

武城暖通空调价格指数走势

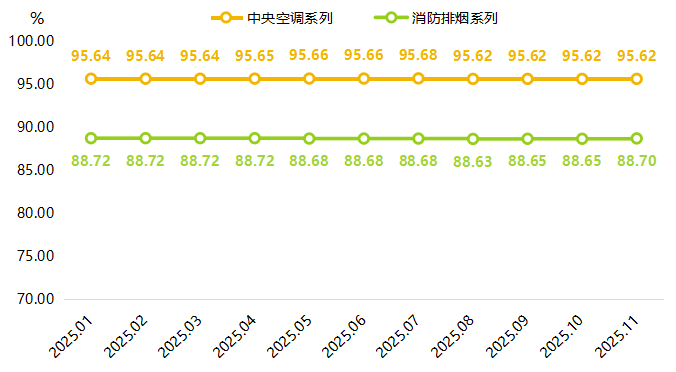

根据空调系统的功能不同,暖通空调价格指数细分为中央空调系列价格指数和消防排烟系列价格指数。11月,中央空调系列价格指数表现稳定,收于95.62点,环比持平;消防排烟系列价格指数略有上涨,本期收于88.70点,环比上涨0.05点。具体运行情况如下图所示:

武城暖通空调细分品类价格指数走势

二、行情分析

宏观分析:

据国家统计局数据显示,2025年11月,我国制造业PMI为49.2%,较上月回升0.2个百分点,景气水平有所改善,但仍处于50%以下的不景气区间,反映制造业景气度延续偏弱态势,企业生产经营有所放缓。

从影响因素来看,11月制造业生产活动放缓主要受两方面因素制约:一是国内部分地区遭遇强冷空气及雨雪天气,室外施工条件受限,建筑工程项目进度有所延缓,下游需求释放节奏放缓;二是经济复苏动能减弱,市场消费信心不足,一定程度上抑制了企业生产扩张意愿。

从分项指数来看,生产指数和新订单指数分别为50.0%和49.2%,表明制造业生产端相对平稳,但需求端有所收缩,企业生产扩张动力不足。

上游原材料市场:

据中物联钢铁物流专业委员会发布数据显示,2025年11月钢铁行业PMI为48.0%,环比下降1.2个百分点,处于50%以下的不景气区间,显示钢材市场依旧处于调整阶段。

分析来看,随着钢材行业需求淡季的临近,叠加北方采暖季环保限产政策逐步收紧,部分钢厂主动调整生产节奏,市场整体供应规模有所收缩,供给端压力相应缓解;但受天气转冷制约,下游工程施工效率下降、项目推进节奏放缓,钢材市场需求释放力度持续偏弱,难以对市场行情形成有效支撑,钢材价格整体呈“先扬后抑,震荡走弱”运行态势。

截至12月18日,全国24个主要城市热卷平均价格3299元/吨,较11月初下跌74元/吨,对暖通空调产品价格支撑略有减弱。

下游房地产市场:

当前房地产市场虽仍处于阶段性波动调整周期,但前期各项稳市调控政策的积极成效持续释放,市场运行呈现边际改善态势,行业发展韧性逐步显现。

11月商品住宅成交持续走稳。11月30个监测城市成交面积为815万平方米,前11月累计成交10651万平方米。一线城市中仅广州一城因供应放量,11月单月成交63万平方米,环比微增2%。北京虽然成交增长动能放缓,但是前11月累计同比仍微增1%。二、三线城市同比跌幅低于一线。26个二、三线城市合计成交670万平方米,其中成都单月成交规模达73万平方米,遥遥领先,西安也维持了单月60万平方米以上高体量,是稳定全国大盘的基石。环比来看,合肥、珠海、惠州环比回升,市场保持止跌走势。徐州逆势高增,同环比涨幅达82%和129%,经历了数月行情低迷,购房需求迎来了一波集中释放。

二手房市场来看,11月30个重点城市二手房成交面积预计为1704万平方米,环比增长14%,前11月累计同比正增3%。不同能级呈现出显著的差异化行情:一线城市和二线城市均呈现环比上升:11月4个一线城市成交规模达402万平方米,环比增长10%,前11月累计正增5%。20个二线城市成交规模为1113万平方米,环比增长13%,前11月累计正增2%。一线中北京、上海环比均呈现止跌回稳态势,二线成都单月成交量达174万平方米遥遥领先;武汉单月成交量环比齐增12%和31%,延续放量态势。还有部分城市诸如长沙、南宁等本月环比倍增,放量也较为显著。三、四线城市止跌回稳,11月6城成交规模为189万平方米,环比增长37%,同比增长3%,累计同比正增3%。常州、烟台、扬州同环比齐增。

三、产业运行态势判断

原材料端:

从原材料端来看,进入12月,宏观利多预期增强,加上前期对需求释放的政策不断推进落地,整体宏观氛围偏好。但12月年底订货进入尾声,贸易商订货上按需采买,相比11月订货积极性渐弱。市场方面,中间商活跃度较低,主要以稳健经营为主,不少中间商表示今年没有冬储想法。整体来看,预计短期内钢材市场将偏弱运行,对暖通空调产品价格支撑将继续减弱。

下游市场:

下游市场来看,在一系列房地产利好政策下,11月楼市热度不减,多个专业机构认为短期内楼市将继续保持一定的活跃度;但考虑到12月为暖通市场传统销售淡季,企业对价格调整持谨慎态度,普遍倾向于维持现有价格水平。

综合来看,12月暖通空调产品价格或将稳中偏弱运行。