模具价格指数涨势暂停,市场进入调整期

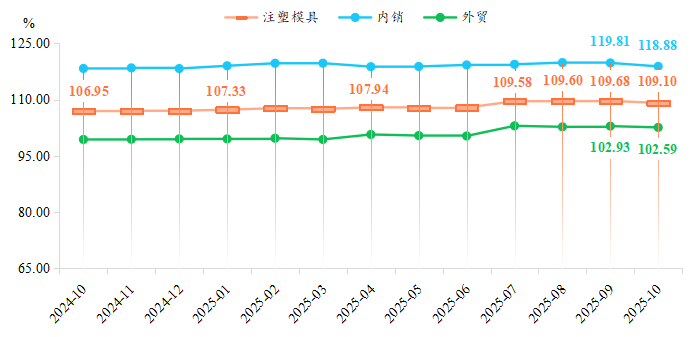

据“黄岩·中国模具指数”信息系统监测,2025年10月模具市场行情出现回落,注塑模具价格指数收于109.10点,环比下跌0.53%,持续多期的上涨趋势中断。

细分来看,内外销市场价格指数同步走弱,价格指数分别收于118.88点和102.59点,环比跌幅0.78%和0.33%。

注塑模具及其细分价格指数走势

这一变化反映出市场供需关系正步入调整阶段,需求端出现明显放缓迹象。

解析看点:

季节性方面,受前期订单集中释放后的阶段性调整影响,今年传统的“金九银十”旺季需求不及预期;

下游行业方面,部分新能源汽车企业进入库存优化期,消费电子领域的产品迭代周期未完全启动,导致模具需求增长放缓。

外销压力方面,全球经济不确定性及贸易摩擦持续影响,海外需求复苏乏力成为出口增长的主要制约因素。

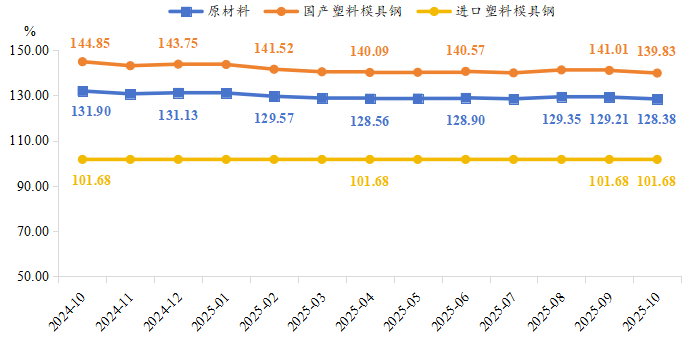

原材料价格跌势延续,成本压力略有缓解

10月,模具原材料价格指数跌至128.38点,环比下跌0.64%。

细分来看,国产塑料模具钢价格指数下跌是主因,进口塑料模具钢则保持稳定。

原材料及其细分价格指数走势

深层原因:

成本端上,国内钢铁行业整体产能释放,叠加模具行业需求减弱,倒逼上游原材料降价。

隐性成本仍存:环保改造成本、能源价格波动、劳动力成本刚性上涨等因素,仍在一定程度上制约着企业利润空间的改善。

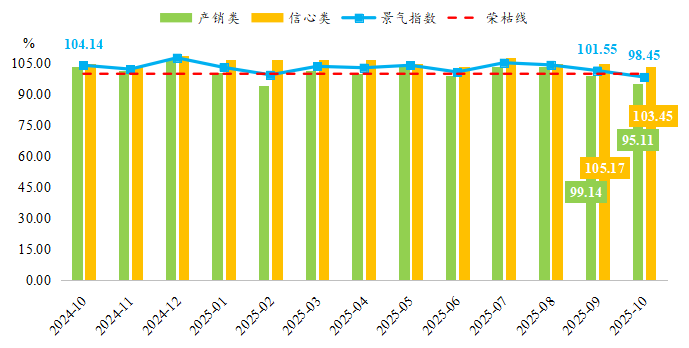

景气指数跌入收缩区间,企业短期承压但信心犹存

10月,黄岩模具产业景气指数跌至收缩区间,为98.45点,低于荣枯线1.55个百分点,行业整体遇冷。

其中,产销类景气指数仍处于收缩区间,且环比小幅回落,反映出企业当前经营状况面临压力;信心类景气指数在扩张区间内略有回调,为103.45点,环比略降1.72个百分点,但高于荣枯线3.45个百分点,显示企业对行业未来发展前景依旧持有乐观预期。

景气指数及其细分指标走势

信心解析:

企业的信心主要源于对中国制造业转型升级的长期看好,以及对高端模具市场进口替代机遇的把握,因此更倾向于将当前市场调整视为短期现象,而非长期趋势的逆转。

四季度行情展望:调整中孕育新机遇

1. 模具市场或将继续处于调整阶段,但下行空间有限

年底下游企业备货需求启动,新能源汽车、消费电子领域长期增长趋势未变,新技术应用和产品迭代将推动模具需求恢复。

2. 原材料价格预计保持相对稳定或小幅波动

波动有限,为企业提供利润修复窗口。

3. 企业策略建议

抓住机遇,加大技术创新投入,提升产品附加值。

结语:危中寻机,韧性生长

尽管当前模具行业面临短期调整压力,但长期向好的基本面未变。企业需以创新为驱动,化挑战为机遇,为下一轮增长周期积蓄力量!