10月,嘉兴水果市场水果同比价格指数收报101.35点,上涨1.35%;环比价格指数收报108.82点,上涨8.82%。

一、国产水果价格指数及其涨跌情况

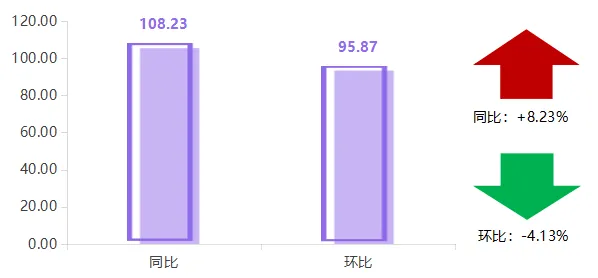

10月,嘉兴水果市场国产水果同比价格指数收报108.23点,上涨8.23%;环比价格指数收报95.87点,下跌4.13%。

国产水果价格指数及其涨跌幅

国产水果细分品类价格指数涨跌幅(%)

石榴类同比价格指数上涨29.01%,环比价格指数下跌12.70%。

同比价格指数:四川、云南软籽石榴推广“果园直采”模式,通过冷链物流直达长三角市场,损耗率降低、优质果率提升。此外,石榴汁加工企业采购量增加,进一步推高产地收购价。

环比价格指数:10月产区的石榴进入全面成熟期,继续大量供给市场,而双节过后需求明显降温,导致石榴价格季节性回落。

柿类同比价格指数上涨8.35%,环比价格指数下跌21.48%。

同比价格指数:陕西、山西等主要产区2025年脆柿(+27.85%)产量有所收紧,加上市场对高品质、品牌化的柿子产品需求增长,推动产地收购价整体优于上年。同时,种植、包装等生产成本的持续上升,也对价格形成了一定支撑。

环比价格指数:10月全国柿子集中释放,陕西、山西等主产区的柿子正值上市高峰,供应大幅增加,导致供大于求的局面。同时,部分产区在上市期遭遇雨季,增强了果农的降价出货意愿,进一步加剧了价格下行压力,火葫芦(-32.13%)、大红柿(-31.86%)等价格明显回调。

枣类同比价格指数上涨8.18%,环比价格指数下跌16.57%。

同比价格指数:2025年山东等产区新季冬枣(+7.88%)在生长关键期遭遇不利天气,导致裂果率上升,商品果产量下降,优质果价格保持坚挺,支撑产地收购价整体高于上年水平。福建、云南等产地的青枣(+12.91%)价格同比也有所增长,共同拉动枣类价格走高。

环比价格指数:现阶段,全国各大产区冬枣(-17.36%)、青枣(-4.37%)进入上市高峰,加之其余秋季水果集中上市,消费者对枣类需求有所减弱,进一步拉低枣类价格。

橙子类同比价格指数上涨4.60%,环比价格指数下跌11.22%。

同比价格指数:10月橙子进入上市初期,产地主要集中在湖北、江西、云南等地,而云南等部分地区雨季延长,影响橙子果实品相与正常上市节奏,在一定程度上收紧了市场供应,价格走高,尤其血橙(+52.75%)、夏橙(+40.83%)价格涨势明显;而脐橙(-0.57%)价格小幅下行。

环比价格指数:随着各产区橙子集中上市,市场供应量环比增长,价格表现下行,特别是冰糖橙(-16.28%)、脐橙(-11.44%)价格下跌幅度较为明显。血橙(+30.18%)供应相对较少,加上果农对后期价格存在看涨预期,价格明显上行。

柚子类同比价格指数下跌6.46%,环比价格指数下跌26.13%。

同比价格指数:福建今年气候总体适宜,柚子坐果率良好,产量同比有所提升,随着大量新果集中上市,市场供应量迅速增加,采购商拿货节奏放缓,导致产地出货压力上升,红心柚(-16.55%)、红文旦(-14.53%)、葡萄柚(-1.74%)市场价格同比下滑。

环比价格指数:10月福建、云南产区柚子类果品集中采收,短期内受供应高峰与销地需求疲软双重影响,价格继续承压,特别是葡萄柚(-39.02%)、蜜柚(-21.66%)价格明显下行。

甜柑类同比价格指数下跌7.14%,环比价格指数下跌17.18%。

同比价格指数:浙江、四川、云南等产地的红美人(-15.38%)种植面积连续扩张,产量显著增长,市场供应充足,竞争更加激烈,导致价格同比走低。爱媛(+1.43%)主产区四川、云南等地遭遇春季阶段性低温阴雨天气,影响部分早熟品种坐果率,果农存在惜售待涨心理,价格小幅上涨。

环比价格指数:10月,爱媛(-23.92%)、红美人(-11.89%)逐渐进入集中上市期,市场供应量显著增加,加上中秋国庆双节备货高峰过后,水果消费需求明显回落,采购商拿货节奏放缓,导致产地出货压力上升,价格承压下行。

二、进口水果价格指数及其涨跌情况

10月,嘉兴水果市场进口水果同比价格指数收报94.36点,下跌5.64%;环比价格指数收报123.28点,上涨23.28%。

进口水果价格指数及其涨跌幅

进口水果细分品类价格指数涨跌幅(%)

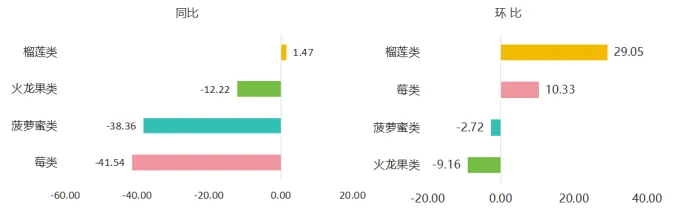

榴莲类同比价格指数上涨1.47%,环比价格指数上涨29.05%。

同比来看,榴莲类价格基本与上年同期持平,整体变动不大。环比来看,现阶段泰国金枕等榴莲进入产季末期,供应量明显减少,同时,中秋、国庆双节后消费需求的延续共同推高其价格。

火龙果类同比价格指数下跌12.22%,环比价格指数下跌9.16%。

主产地越南火龙果种植面积扩大,输华到港量同比增长,但海运集装箱周转效率下降,部分果实表皮皱缩,导致价格同比下滑。环比来看,秋季时令水果种类丰富,需求替代效应明显,对其价格形成下拉压力。

菠萝蜜类同比价格指数下跌38.36%,环比价格指数下跌2.72%。

由于越南等主产区菠萝蜜今年迎来丰产,市场供应极为充足,加上各品类水果竞争愈发激烈,菠萝蜜同比、环比价格仍然承压。

莓类同比价格指数下跌41.54%,环比价格指数上涨10.33%。

随着国内蓝莓种植面积和产量的持续增长,进一步增加了市场供应,对进口蓝莓的价格优势造成了冲击,进口蓝莓价格明显下行。环比来看,10月正值国内蓝莓供应收尾,对进口蓝莓价格形成了短期支撑。

三、市场景气指数季节性回调

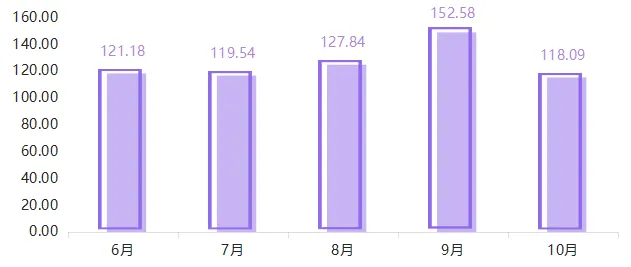

2025年10月,嘉兴水果市场景气指数收报118.09点,环比下降22.60%,反映了市场在经历国庆、中秋双节集中备货后,礼赠和家庭集中消费需求有所减弱,开始进入季节性调整阶段。但同比来看,市场景气指数较2024年10月(116.81点)同比小幅上涨1.10%,仍保持稳健增长态势。现阶段,市场正处于夏季水果退市与秋冬果品供应的转换期,软籽石榴、蜜柚等秋季品类交易规模稳定,柑橘类冬季水果开始批量上市,供应结构持续优化,后续随着冬季果品供应增加及年底节日效应逐步显现,预计市场景气度将稳步回升。

市场景气指数走势