一、指数运行表现

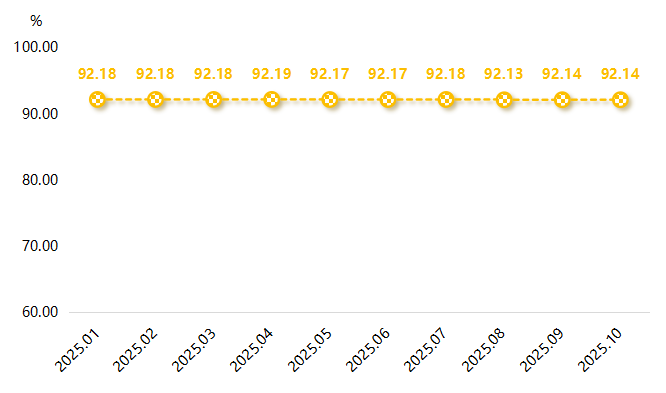

据“武城暖通空调产业高质量发展指数”信息系统监测,2025年10月,武城暖通空调产品价格指数平稳运行,指数收于92.14点,环比持平。具体运行情况如下图所示:

武城暖通空调价格指数走势

根据空调系统的功能不同,暖通空调价格指数细分为中央空调系列价格指数和消防排烟系列价格指数。10月,中央空调系列与消防排烟系列价格指数双双表现稳定,指数分别收于95.62点和88.65点,环比持平。

武城暖通空调细分品类价格指数走势

二、行情分析

宏观分析:

据国家统计局数据显示,2025年10月,我国制造业PMI为49.0%,较上月回落0.8个百分点,仍处于50%以下的不景气区间,反映制造业景气度延续偏弱态势,企业生产经营有所放缓。

从影响因素来看,10月制造业生产活动放缓主要受两方面因素制约:一是“十一”假期前部分市场需求提前释放,节后需求存在阶段性回落;二是国际环境更趋复杂,美国高关税政策对全球贸易及我国出口的冲击逐步显现。

从分项指数来看,生产指数和新订单指数分别为49.7%和48.8%,较上月下降2.2个和0.9个百分点,表明制造业生产端和需求端均有所收缩,企业生产扩张动力不足。

上游原材料市场:

钢材价格震荡走弱:据中物联钢铁物流专业委员会发布数据显示,2025年10月钢铁行业PMI为49.2%,环比上升1.5个百分点,但仍处于50%以下的不景气区间,显示钢材市场依旧处于调整阶段,企业生产经营仍受一定影响。

分析来看,10月国庆中秋长假后户外施工全面复工,叠加北方地区暂未受寒潮侵袭,有效延续了施工窗口期,为钢材需求释放提供了一定有利条件;但新开工项目数量持续偏低,基建投资项目推进节奏偏缓,整体需求释放力度偏弱,难以对市场形成有力支撑,钢材价格整体先扬后抑,震荡走弱。

截至10月底,全国24个主要城市热卷平均价格3373元/吨,较9月底均价下跌52元/吨,对暖通空调产品价格支撑略有减弱。

下游房地产市场:

当前房地产市场虽仍处于阶段性波动调整周期,但前期各项稳市调控政策的积极成效持续释放,市场运行呈现边际改善态势,行业发展韧性逐步显现。

具体来看,商品房销售端降幅持续收窄,市场需求端呈现修复迹象。2025年1-10月,全国新建商品房销售面积和销售额同比分别下降6.8%和9.6%,较去年同期降幅分别收窄9个和11.3个百分点,且较去年全年数据亦有明显改善,反映出政策引导下市场需求端的复苏动能正在逐步积累。

同时,房地产去库存进程稳步推进,行业供给结构持续优化。在控增量、优存量等系列房地产调控政策持续落地见效的背景下,今年以来全国商品房去库存工作有序推进,截至10月末,全国商品房待售面积为75606万平方米,较9月末减少322万平方米,实现今年以来连续八个月同比下降,库存压力的持续缓解为行业健康发展奠定坚实基础。

此外,房企资金面呈现边际改善态势,在“白名单”项目扩围增效等积极政策带动下,房地产开发企业到位资金同比降幅较去年同期和去年全年分别收窄9.5个和7.3个百分点,资金链紧张局面得到一定程度缓解,为企业项目开发与经营恢复提供有力支撑。

综合来看,10月上游原料市场偏弱运行,对暖通空调产品成本支撑有所减弱,但下游房地产领域整体表现相对较好,市场回暖信号较为明显。二者相互影响下,暖通企业产品定价趋于谨慎,主要以观望为主,使得本期暖通空调产品价格指数偏稳运行。

三、产业运行态势判断

原材料端:

短期来看,支撑钢材需求释放的积极因素仍将延续,北方地区将紧抓冻土期来临前的最后施工窗口期加速推进基建项目建设,南方地区降雨天气减少也为户外施工创造了有利条件,叠加家电行业“双十一”促销活动后补库需求集中释放,11月上旬钢材市场需求仍具备一定韧性。但进入中下旬后,季节性需求转弱效应将逐渐显现,北方地区逐步进入采暖季,工地停工范围扩大导致终端用钢需求快速收缩,叠加终端企业采购节奏趋于谨慎、市场库存压力持续累积,需求端支撑力度将明显减弱。

综合来看,11月钢铁需求或呈现“先扬后抑”态势,基建赶工和制造业韧性提供短期支撑,但库存高企和天气因素导致后续支撑力度减弱。

下游市场:

伴随气温逐步走低,暖通空调产业正逐渐步入传统消费淡季,市场需求呈现阶段性收缩态势。一方面,民用领域中,家庭及商业场所空调制冷需求基本消退,叠加秋冬季节室内通风频次减少、设备使用频率下降,终端市场采购意愿有所减弱;另一方面,商用工程领域受季节施工节奏放缓、项目落地周期拉长影响,大型场馆、商业综合体等新增暖通空调配套需求同步缩减。

多重因素共同作用下,暖通空调市场整体需求预计将有所减少。

综合来看,在成本支撑弱化与需求收缩的双重作用下,行业整体定价动力受限,预计11月暖通空调产品价格指数或将呈现稳中偏弱格局。