一、高阳纺织产品价格总指数

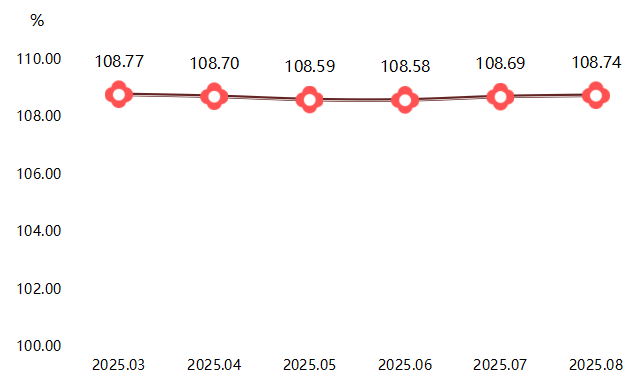

2025年8月,高阳纺织产品价格总指数为108.74点,环比上涨0.04%,虽涨幅收窄,但仍延续上期企稳态势,表明纺织市场整体价格水平趋于稳定。

高阳纺织产品价格指数运行走势

二、高阳纺织半成品、成品及各类成品价格指数

高阳纺织半成品价格指数走势:

8月,半成品价格指数报110.05点,环比上涨0.15%,延续上行趋势,主要是因为上游原料成本支撑仍存,加之企业备货需求逐步释放,半成品价格继续温和上涨。

高阳纺织成品价格指数走势:

8月,成品价格指数报107.87点,环比微跌0.03%,仍处于下行通道。究其原因,终端市场需求复苏缓慢,内外贸订单增长不及预期,导致成品价格承压运行。

高阳纺织成品和半成品价格指数运行走势

整体来看,多数成品细分品类价格保持稳定或小幅上涨,毛毯类产品价格有所回落,反映其市场竞争较为激烈或需求偏弱。

整体行情分析

国际市场方面,8月7日,美国对全球百余个国家实施的新一轮“对等关税”正式生效,对全球纺织行业需求形成压制,新关税抑制纺织需求,影响国际棉价下跌;随后因中美推迟加征关税、美农业部下调全球产量及印度延长进口免税,棉价企稳回升。截至8月28日,ICE棉价微涨0.07%,进口棉成本降至12888元/吨,跌幅1.40%。

国内市场方面,受旺季临近新棉预售增加及陈棉库存减少等因素影响,棉价窄幅波动,国内期货主力合约上涨2.70%,影响纺织半成品价格上涨。同时,终端消费市场回暖不及预期,家纺产品去库存压力仍存,导致成品端议价能力偏弱。

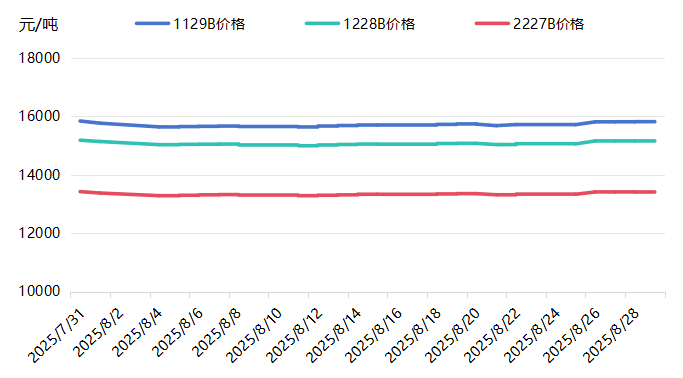

成本方面,截至8月29日,中国棉花协会公布的1129B、1228B价格分别为15817、15164元/吨,较7月31日分别下降0.16%、0.06%。2227B价格为13412元/吨,较7月31日上涨0.02%。

棉花现货价格走势对比

供应方面,行业传统旺季临近,高阳纺织企业开工率持续回升,但产成品库存同步累积,市场供应压力逐步加大,短期供给宽松格局预计延续。

需求方面,8月市场整体需求略有改善,前期限产及放假的纺企恢复开工,且新疆地区亦有新产能投产。但下游库存偏高,纺企新增订单有限,去库节奏偏慢。