8月花木市场整体呈现出“前弱后强、分化加剧”的转折性特征。中上旬,受高温天气持续影响,市场交易活动仍较为清淡;进入下旬之后,随着气温回落和传统销售旺季的临近,市场购销氛围逐步回暖,询价和备货行为有所增多,显现出明显的触底企稳信号。据“中国·萧山新街花木指数”信息系统监测,2025年8月,新街花木产品价格指数收于85.61点,环比虽下滑0.32点,但整体降幅有所收窄。具体运行情况如下图所示:

萧山新街花木产品价格指数走势

新街花木产品分类包含色块类、地被类、花灌木类、乔木类、藤本类、球类及水生类共计七大类。2025年8月,七大品种价格指数呈“一涨四跌两平”运行态势。其中,藤本类产品价格指数小幅上涨;色块类、球类、花灌木类和地被类产品价格指数有所下行;水生类和乔木类产品价格指数稳定运行。

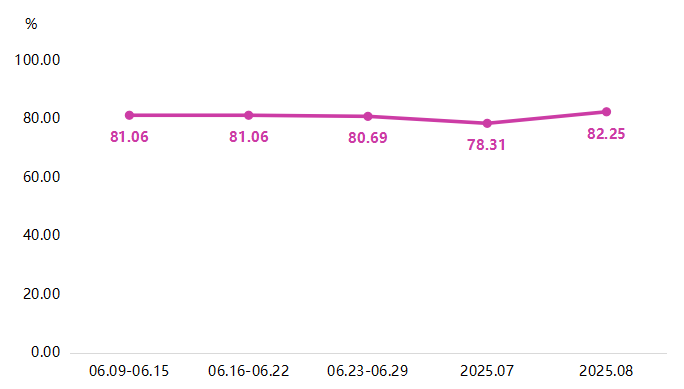

1.藤本类产品价格指数小幅上涨

2025年8月,藤本类产品价格指数小幅上涨,本期收于82.25点,环比上涨3.94点,具体走势如下图所示:

藤本类产品价格指数走势

在整体偏弱的市场环境中,藤本类苗木行情逆市上涨,成为本月唯一的亮点。分析来看,随着城市更新、立体绿化等概念的深入,藤本植物在垂直绿化、生态廊道、屋顶花园等场景的应用日益增多。尽管8月并非传统施工旺季,但许多计划于秋季开工的重点景观项目已开始提前询价并锁定优质苗源。其中,迎春、扶芳藤等主流藤本品种的订单明显增加,其供应商议价能力有所增强,拉动了藤本类产品价格指数小幅上行。

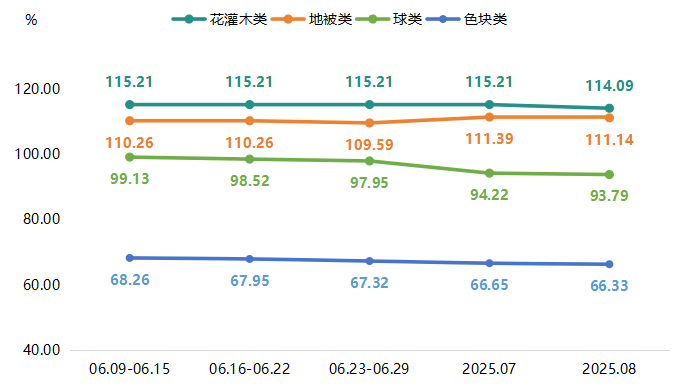

2.花灌木类、地被类、球类和色块类产品价格指数小幅下行

2025年8月,花灌木类、地被类、球类和色块类产品价格指数均小幅下行,具体走势如下图所示:

花灌木类、地被类、球类和色块类产品价格指数走势

花灌木类产品价格指数收于114.09点,环比下滑1.12点。分析来看,一方面是高温环境下花灌木类苗木移栽成活率显著降低,导致工程方采购意愿普遍低迷;另一方面花灌木作为景观营造中的点睛之笔,其采购需求通常与工程进度高度绑定,8月高温多雨天气仍居多,多数项目进入施工停滞期,进一步使得花灌木需求减少,价格缺乏上行支撑。细分产品中,法国冬青和腊梅等品种价格有所下滑,致使花灌木类产品价格指数小幅下降。

地被类苗木价格指数收于111.14点,环比下滑0.25点。作为景观的“底色”,其需求与大型项目开工率紧密相关,8月绿化工程较少,而部分常规地被类品种(如矮麦冬、小兔子狼尾草)的存量依然充足,供过于求的局面导致其行情继续承压。不过,随着秋季补植需求的启动,一些耐候性强、恢复快的品种(如紫叶狼尾草)在月底已出现询价增多的迹象。

球类产品价格指数收于93.79点,环比下滑0.43点。分析来看,近年来市场球类苗木存圃量始终处于高位,存量消化压力较大,行情自3月持续下滑;叠加8月处于行业传统淡季,下游需求本就疲软,部分种植户为加快资金回笼、降低秋冬季养护成本,继续采取“以价换量”策略,致使球类苗木行情有所下滑。细分品类中,大叶黄杨球、金边黄杨球、亮晶女贞球等品类行情仍在下探。

在各类苗木品类中,色块类苗木的存量占比居首,其细分品类行情呈现显著分化特征。一方面,受市政工程开工量减少的影响,部分色块类苗木(如红花继木、花叶络石、六月雪等)下游需求出现萎缩,行情随之下行;另一方面,不少色块类苗木(如金叶女贞、金边黄杨、南天竹等)因前期高温天气受到损害,催生了8月下旬的“补苗”需求,这一需求为市场注入止跌回稳的动力,一定程度上缓解了色块类苗木价格下行压力,产品价格指数下滑幅度有所收窄,本期收于66.33点,环比下滑0.32点。

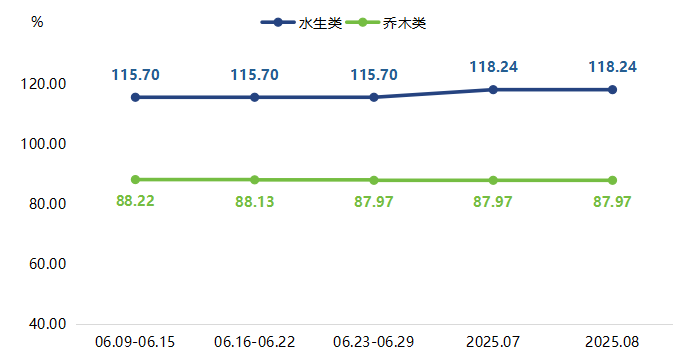

3.水生类、乔木类产品价格指数稳定运行

2025年8月,水生类、乔木类产品价格指数分别保持在118.24点和87.97点稳定运行,无明显变化。具体运行情况如下图所示:

水生类、乔木类产品价格指数走势

花木市场短期行情展望:

短期来看,随着高温消退,气候转适苗木移栽与施工,花木市场将逐步脱离淡季,整体行情有望回暖。市政工程、景观绿化等项目将加快建设,叠加秋季造林、城市更新配套绿化推进,将拉动乔木类、花灌木类等核心品类采购需求。

细分品类来看,乔木类因依赖项目主体建设,需求回暖或更明显;前期停滞项目也将启动补植,地被类及色块类部分品种补苗、建设需求持续释放,助力缓解存量压力;藤本类需求或延续8月涨势,立体绿化等项目秋季施工将继续提升迎春、扶芳藤等主流品种关注度,行情大概率上行;水生类供需均衡,价格预计保持稳定。