一、指数解读

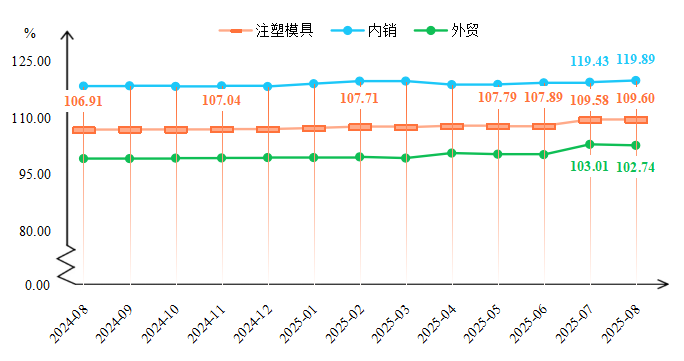

1.模具价格指数延续涨势

据“黄岩·中国模具指数”信息系统监测,2025年8月,注塑模具价格指数延续涨势,收于109.60点,环比略涨0.02点。细分来看,内外销市场价格指数一升一降。其中,内销市场保持稳健增长态势,模具价格指数收于119.89点,环比上涨0.46点;外销市场小幅走弱,指数收于102.74点,环比下跌0.27点。

注塑模具及其细分价格指数走势

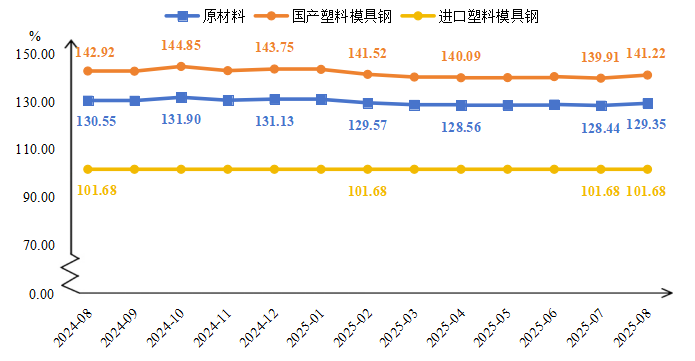

2.原材料价格指数小幅上涨

2025年8月,模具原材料价格指数小幅上涨,收于129.35点,环比上涨0.91点。细分来看,进口塑料模具钢和国产塑料模具钢价格指数表现为“一平一涨”。

原材料及其细分价格指数走势

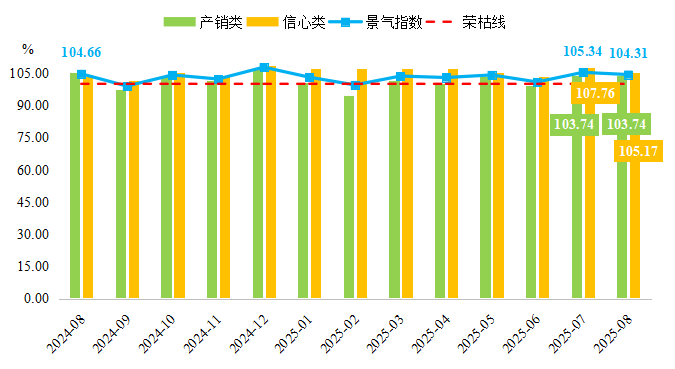

3.景气指数保持景气区间运行

2025年8月,黄岩模具产业景气指数保持在景气区间运行,为104.31点,高于荣枯线4.31个百分点,行业整体运行态势稳中向好。细分来看,产销类景气指数继续在荣枯线上方运行,指数为103.74点,环比持平;信心类景气指数在扩张区间内略有回调,为105.17点,环比略降2.59个百分点,但高于荣枯线5.17个百分点,反映出企业对未来市场前景表现乐观。

景气指数及其细分指标走势

二、行情分析

1.成本端:原材料价格分化,综合成本压力仍存

8月,模具原材料价格指数收于129.35点,环比上涨0.91点,显示成本端存在一定支撑。值得注意的是,指数内部出现分化:国产塑料模具钢价格上涨,而进口模具钢价格持平。这反映出国内特定牌号模具钢因下游需求旺盛或供给偏紧,价格表现坚挺。一方面,尽管大宗钢材市场整体或呈弱势震荡,但模具行业所用的特种钢材市场具有其独立行情;另一方面,通用塑料原料价格在8月保持相对平稳,为模具企业的成本控制提供了一定缓冲。然而,叠加环保改造成本、能源价格波动以及劳动力成本的刚性上涨,模具企业的综合成本压力依然不容忽视。

2.需求端:新兴领域需求强劲,传统领域稳步复苏

模具行业的需求景气度与下游制造业的繁荣息息相关。当前,需求端呈现出显著的结构性增长特征:

新能源汽车领域:拉动模具需求最强劲的引擎。随着新能源汽车市场的持续爆发,对轻量化、高精度的一体化压铸模具、电池托盘模具等需求激增。据中研普华研究显示,新能源汽车模具需求激增40%,成为行业增长的核心驱动力。

消费电子领域:在AI技术赋能下,2025年消费电子市场呈现复苏态势,新一轮的产品迭代周期对精密注塑模具提出了更高要求,尤其是在智能手机、可穿戴设备等领域,推动了相关模具订单的增长。

家电及其他领域:受益于国内以旧换新等消费刺激政策,家电行业稳步复苏,对模具的需求保持稳定。同时,医疗器械、航空航天等高端领域的国产化进程也在持续为模具行业开辟新的增长空间。

总体来看,内销市场强劲表现,正是由多元化的内需所支撑。相比之下,外销市场(价格指数102.74点)表现相对平淡,反映出全球经济环境的不确定性及国际贸易摩擦带来的一系列不利影响。

3.市场竞争:结构性矛盾依旧,“大而不强”待破解

尽管市场规模位居全球前列,但我国模具行业“大而不强”的结构性矛盾依然突出。一方面,高端市场仍面临德国、日本等国际巨头的竞争,尤其在汽车核心部件、半导体封装等领域的精密模具,进口依赖度仍然较高。另一方面,低端市场同质化竞争激烈,产能过剩导致价格战频发,部分企业利润空间被严重挤压。黄岩模具产业景气指数(104.31点)和信心指数(105.17点)均处于荣枯线之上,表明企业对前景普遍看好,但这种乐观情绪更多是基于对结构性机遇的把握,而非整体市场的普涨预期。另外,行业洗牌正在加速,未来竞争将更加考验企业的技术创新与精益管理能力。

三、行情展望

展望未来,中国模具行业正处在由“制造大国”向“制造强国”转型的关键时期。机遇与挑战并存,行业发展将呈现新的趋势。

预计未来3-6个月,内销市场将继续成为稳定行业增长的“压舱石”,模具市场将延续稳中向好的态势。随着“金九银十”传统旺季的到来,以及年底前下游企业为新一年产品做准备,叠加新能源汽车和消费电子两大引擎将持续发力,带动相关精密、复杂模具的需求,模具整体订单量有望保持在较高水平。模具价格指数预计仍有上涨空间,但激烈的市场竞争和下游客户的成本压力将对价格形成制约,大幅上涨的可能性较小。

上一篇:赞皇酸枣仁指数2025年8月点评