导读

2025年8月,酸枣仁市场正式进入产新期,全国各产区新货集中上市导致市场供应量显著增加,行情承压下行。原料端与产品端价格指数均出现大幅回落,市场观望情绪浓厚,下游采购方多以小批量、按需采购为主,整体交易活跃度不高。尽管短期市场偏弱,但产业景气指数仍维持在景气区间,且终端零售市场呈现出一定的韧性,显示出行业长期发展的潜力。

一、价格走势

作为全国最大的酸枣仁加工集散地,河北赞皇产区在8月逐渐步入产新季,前期良好的气候条件为丰产奠定了基础,新货的陆续产出进一步加剧了市场的供应压力。尽管赞皇在标准化种植和深加工领域持续投入,但短期内市场仍由供需基本面主导,价格普遍走低。

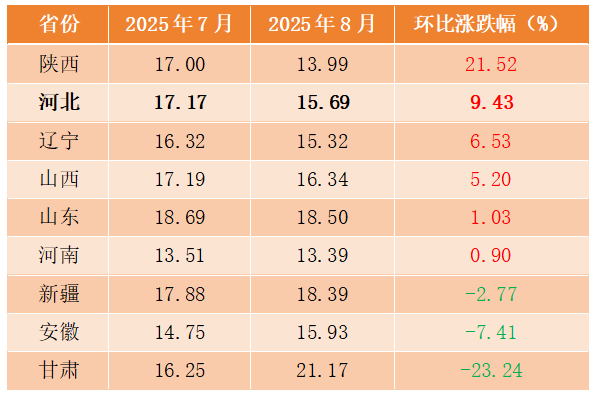

全国酸枣价格:从全国范围看,2025年8月酸枣市场价格走势分化加剧。随着产新全面启动,甘肃、安徽等主产区价格出现明显下滑,其中甘肃环比下跌23.24%,安徽环比下跌7.41%,反映出新货供应对市场的直接冲击。然而,陕西、河北等部分地区价格却表现上涨,陕西环比涨幅达21.52%,河北涨幅次之,环比上涨9.43%。这种分化现象的存在,或与各地产新进度、货源质量差异以及区域性需求启动节奏不同有关。

全国酸枣仁主产区均价对比(单位:元/公斤)

二、指数走势

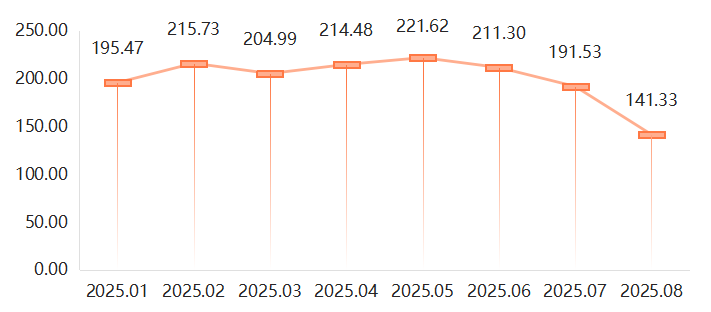

原料端:酸枣核价格指数明显回落

8月,酸枣核价格指数收于141.33点,环比下跌26.21%,创年内新低。主要原因是产新季到来,全国大量新产酸枣核涌入市场,供应端压力陡增。持货商为回笼资金,出货意愿增强,而下游加工企业在“买跌不买涨”的心态下采购谨慎,导致价格快速下行。

酸枣核价格指数走势

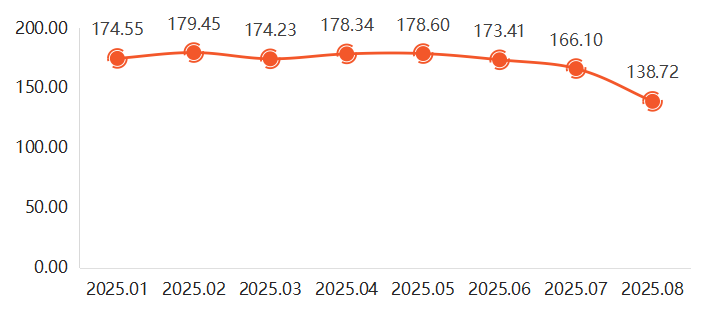

产品端:酸枣仁价格指数延续跌势

2025年8月,酸枣仁价格指数收于138.72点,环比下降16.48%,跌幅较上期进一步扩大。随着新货加工上市,市场供应格局进一步宽松。面对持续下行的行情,中药厂、保健品企业等主要需求方普遍持观望态度,采购计划延后,市场实销不畅,导致价格指数加速回落。

酸枣仁价格指数走势

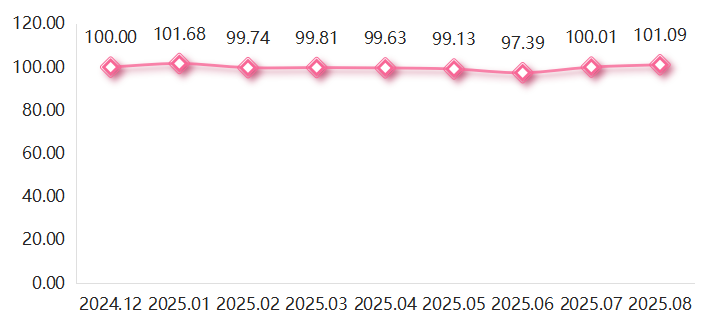

零售端:零售产品价格指数逆势微涨

与原料和批发市场的疲软不同,8月酸枣仁零售产品价格指数逆势上扬,收于101.09点,环比上涨1.08%,尤其酸枣仁膏和酸枣仁粉的需求表现抢眼,指数分别上涨4.36%和2.22%,而酸枣仁茶和饮品则小幅回落。这表明终端消费者对不同形态的酸枣仁产品偏好存在差异,同时也反映出零售市场价格对上游波动的传导存在一定滞后性。

酸枣仁零售产品价格指数走势

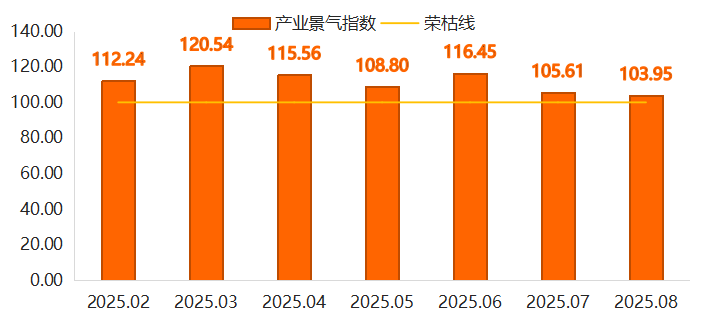

产业景气度:景气指数小幅下滑

2025年8月,酸枣仁产业景气指数收于103.95点,较7月下降1.66点,但仍高于100点的荣枯线,处于景气区间。从细分指标看,受行情下行影响,企业生产量、销售收入、销售利润等经营类指标均有下滑。然而,企业原材料收购价格指数(逆向)上升,表明企业采购成本降低。同时,行业与企业发展信心指数虽有小幅回落,但仍分别高达127.55点和148.98点,显示出业内对产业长期发展依然抱有较强信心。

酸枣仁产业景气指数走势

三、行情总结

综合来看,2025年8月酸枣仁市场在产新压力下呈现“供过于求、价格普跌”的格局。根据中药材天地网等市场信息,安国、亳州等主要药材市场货源走销迟缓,商家多持观望态度。新货价格持续走低,如安国市场95货报价已降至320-340元/公斤,98货报价在360-380元/公斤之间,部分早期抢青货价格更低,严重冲击市场信心。

影响8月行情的核心因素如下:

1)产新集中上市:河北、山东等主产区丰产,新货大量涌入市场,是导致价格下跌的最主要原因。

2)下游需求疲软:下游企业普遍预期价格将继续探底,因此采购策略极为保守,以消化现有库存和按需小批量采购为主,未能形成有效需求支撑。

3)成本与价格倒挂风险:部分产地反映,当前售价已逼近甚至低于加工成本,使得部分加工户陷入亏损,后续生产意愿可能受到影响。

四、行情预测

短期价格仍将承压:9月是新货全面上市的高峰期,市场供应压力将达到顶点,预计酸枣仁普通货源价格仍有下探空间,可能向300元/公斤关口靠近。

优质货源价格相对坚挺:符合药典全检标准的优质98货,因其刚性需求和有限产量,价格将表现出更强的抗跌性。与普通货的价差预计将进一步拉大,凸显品质优势。

市场企稳信号值得关注:需密切关注9月下旬至10月的市场成交量。若低价能刺激下游企业集中补库,市场或将寻得底部支撑并逐步企稳。反之,若需求持续不振,弱势行情可能延续更长时间。此外,主产区天气变化及国家相关产业政策动向也需保持关注。