01指数运行表现

(一)产品价格指数波动上行

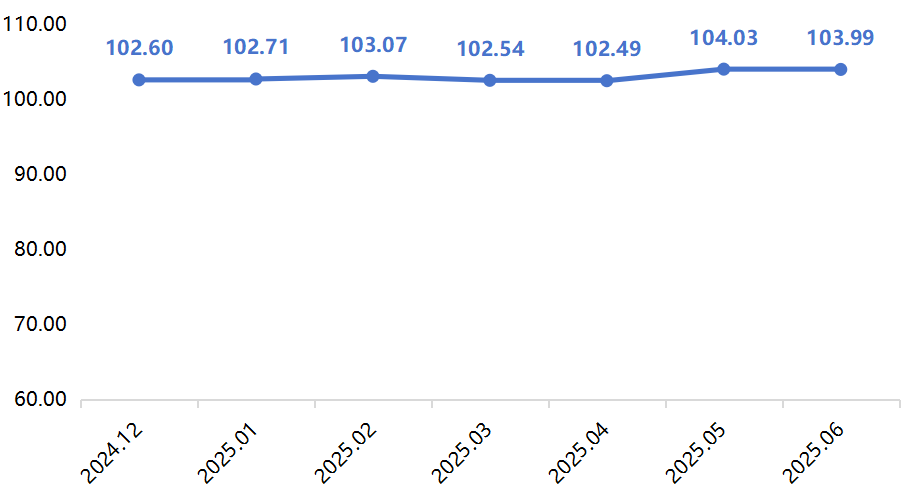

据“沧县·中国红枣及干果坚果食品产业指数”信息系统监测,2025年上半年,红枣及干果坚果产品价格指数波动上行,6月指数收于103.99点,较2024年12月整体上涨1.35%。具体运行情况如下图所示:

红枣及干果坚果产品价格指数运行图

具体来看,红枣及干果坚果产品价格指数在上半年呈现出一定的阶段性。

阶段一:1-2月,红枣及干果坚果产品价格指数稳步上行。分析来看,1-2月处于春节前后期间,受节日效应影响,消费者对红枣及干果坚果食品消费需求增加,推动产品价格呈现上涨趋势,2月指数收于103.07点,较2024年12月整体上涨0.46%。

阶段二:3-4月,指数缓慢回落,价格指数于4月回落至上半年谷值102.49点。此阶段属于节后消费淡季,消费者对红枣及干果坚果的消费热情逐渐减退,市场需求有所下降。此外,随着天气逐渐转暖,部分消费者更倾向于选择新鲜水果,进一步减少了对红枣及干果坚果产品的购买,使得价格指数持续走低。

阶段三:5-6月,指数整体上扬,6月收于103.99点,较2024年12月整体上涨1.35%。受五一、端午等传统节日带动,市场对坚果的消费需求再度回升,坚果作为礼品或家庭零食的需求有所增加,带动价格指数小幅上涨。

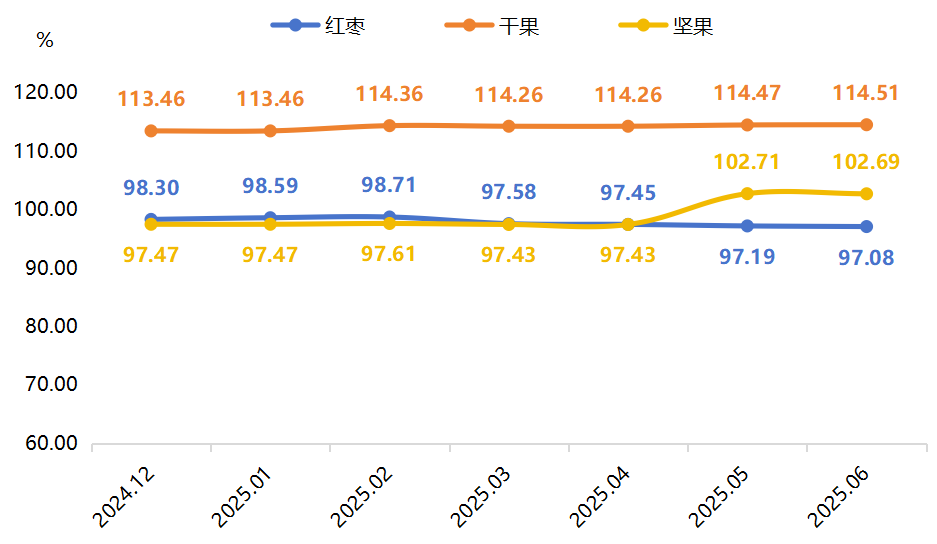

红枣及干果坚果产品价格指数下设红枣、干果、坚果三类产品价格指数,2025年上半年三类产品价格指数走势如下图所示:

分类别产品价格指数运行图

红枣产品价格指数先扬后抑。

1-2月,受传统春节消费旺季影响,红枣消费季节性增长,节前备货需求旺盛,市场交易活跃;节后加工企业库存处于较低位,纷纷进行原料收购,推动红枣产品价格整体上涨。

3-6月,红枣市场逐渐进入传统销售淡季,期间虽有端午节备货需求起到一定支撑,但整体市场需求仍表现偏弱,叠加红枣供应较为充足,红枣产品价格指数缓慢下行至97.08点,较2024年12月整体下滑1.24%。

干果产品价格指数整体小幅上涨。

干果类产品主要包括葡萄干、黑加仑和西梅干三类,葡萄干上半年走货情况相对较好,价格指数整体上涨2.65%,是推动干果产品价格指数上行的主要动力;黑加仑和西梅干行情走势平稳,价格指数上半年均保持稳定运行。

坚果产品价格指数呈“翘尾式”运行态势。

坚果类产品主要包括核桃、巴旦木和开心果三类,核桃1-4月行情整体表现平稳,略有波动,5-6月受国际核桃价格高位运行、云南产区核桃阶段性清库、新疆产区核桃供需关系紧张等因素影响,行情明显抬升,拉动坚果产品价格指数整体上扬;巴旦木和开心果行情走势平稳,价格指数上半年均保持稳定运行。

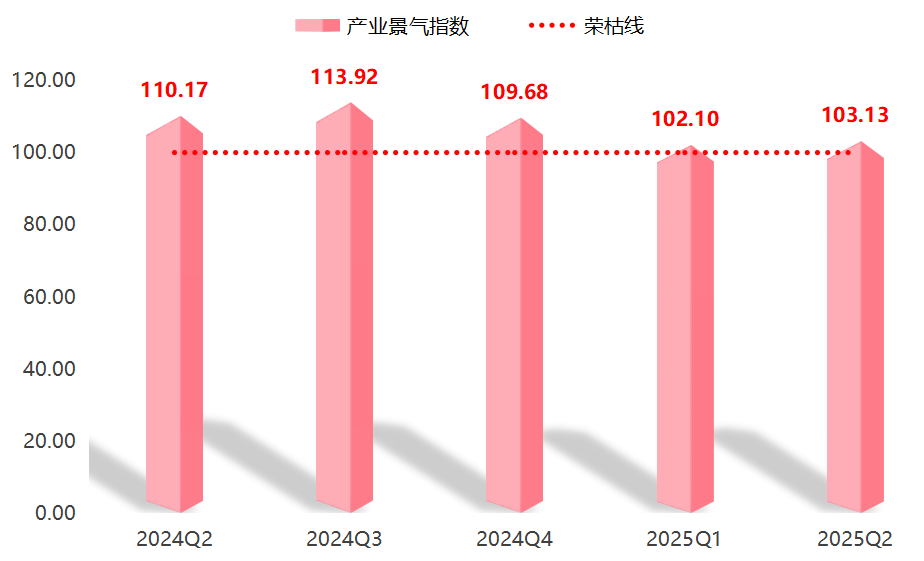

2025年上半年,产业景气指数表现良好,指数分别收于102.10点和103.13点,高出荣枯线2.10、3.13个百分点,表明行业整体发展情况良好,市场信心较为充足。具体运行情况如下图所示:

产业景气指数运行图

值得一提的是,2025年6月13日,商务部国家卫生健康委等12部门出台《促进健康消费专项行动方案》,方案明确提出加强优质农产品产销衔接、鼓励设立销售专区及开展营养健康引导等一系列措施,为红枣、核桃等干果坚果拓展市场提供了政策支撑,而银发市场对健康养生产品的需求增长、全民对合理膳食的重视,进一步扩大了此类食品的消费场景,对红枣及干果坚果食品行业的发展提供了较大的推动力,鼓舞了企业和种植户的信心,预计将推动产业景气指数继续在荣枯线上方运行。

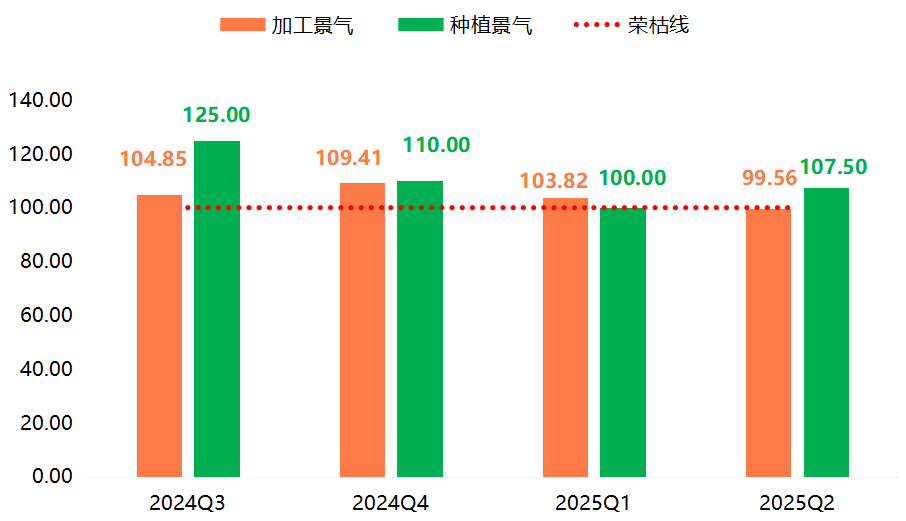

产业景气指数下设加工景气指数和种植景气指数。2025年上半年两类景气指数运行情况如下图所示:

分类景气指数运行图

具体来看,受元旦、春节和元宵等节日影响,一季度市场消费氛围浓厚,消费者对红枣及干果坚果类食品需求较为旺盛,加工企业利润率和资金回款情况均表现良好,企业对自身发展和行业发展持较高预期,推动加工景气指数收于103.82点,高出荣枯线3.82个百分点。进入二季度,红枣及干果坚果类食品进入传统销售淡季,市场需求有所回落,企业订单量、利润率和加工总量均有一定程度下降,致使加工景气指数小幅回落至99.56点,位于荣枯线下方运行。

种植景气指数表现良好,一季度收于100.00点,与荣枯线持平。一季度枣树仍处于休眠状态,还未进入新季萌芽阶段,种植户主要是进行枣树的养护和修剪工作,对未来枣树产量和亩均产值持保守预期,使得种植景气表现平稳。二季度枣树进入新季生长阶段,开始萌芽、展叶和开花,种植户的田间管理工作增多,包括施肥、浇水、病虫害防治等。随着各项管理措施的落实及天气总体情况较好,种植户对枣树的生长状况和未来产量的信心有所增强,带动种植景气指数上升至107.50点,位于景气区间。

02 行情分析

(一)红枣行情分析

量增质降加剧市场压力

作为全国最大的红枣集散中心,沧县承担着全国近70%的红枣交易规模,其中近90%的货源来自新疆主产区。2024/2025产季,红枣供给呈现明显变化。主产区通过技术改良,优化灌溉与施肥方案,枣树单产有所提升。与此同时,新兴产区在政策鼓励下积极拓展种植规模,不少新种植的枣树进入挂果期,进一步增加了市场供应量,行业整体供给量攀升至阶段性高位。据钢联发布的定产报告数据显示,2024/25年度新疆灰枣产量达到56.32万吨,较2023/24年度增加23.08万吨,增幅高达67.10%。然而,新季红枣的整体质量较往年有一定程度的下降。一方面由于2024年红枣坐果期和生长期,新疆雨水较多,导致头茬果出现裂口和炭疽病现象,果子湿度较大。另一方面,丰产年份果实密集生长加剧了树体营养竞争,单个果实的生长状态明显不及低产年份,果形饱满度、糖分积累等指标均有弱化。这一态势导致优质果占比缩减,中低端货源在市场流通中的占比相应提升,形成“量增质降”的结构性特征。

高企库存拖累周转与价格

库存方面,由于上一产季红枣丰收,各类市场主体,包括农户、贸易商和加工企业,手中库存均有不同程度的积压。一方面本产季入库初期社会库存处于偏高位置,另一方面内地客商返疆采购原料,叠加沧州市场囤货群体采购现货入库,使得冷库几乎满仓运行,仓储空间紧张,仓储成本随之增加。据Mysteel数据显示,截至6月底,36家样本企业的红枣物理库存量为10520吨,同比增加78.3%,处于历年同期的偏高位置,且从近期走势看,红枣走货速度相对缓慢,库存下降幅度不明显,去化节奏滞后于预期。贸易商面临资金回笼压力,为尽快出货,不得不降低中低端货源价格。

从货源库存结构上看,大级别优质货源供应偏紧价格稳硬,同等级价差扩大,优质货源与一般质量货源的价格分化进一步显著。持货商对于高品质货源表现出较强的挺价惜售意愿,而一般质量货源余货较多的客商则顺价出货意愿明显。普通货源的高占比叠加其持续降价促销的行为进一步拉低了红枣市场价格中枢,使得上半年红枣价格整体走低。

季节性波动与替代效应压制消费

上半年需求呈现“节前稳步增长、节后快速回落”的季节性特征。春节作为传统旺季,礼品采购和家庭储备需求集中释放,市场销量整体表现较好,对红枣价格起到一定支撑。但节后随着节庆消费透支效应显现,需求迅速回归平淡,礼盒装产品动销停滞并降价清仓。进入二季度,市场处于典型的消费淡季,往年4-9月红枣需求占全年比重不足35%。同时,时令水果(西瓜、荔枝)价格同比下跌12%-18%,其价格优势明显增强。一方面,时令水果的低价策略吸引了大量消费者,分流了原本可能投向红枣市场的购买力;另一方面,夏季消费者饮食偏好倾向于清爽多汁的水果,红枣的消费场景与需求意愿进一步被压缩,对红枣消费形成明显的替代效应。

(二)核桃行情分析

加州核桃产量缩减,推动国际核桃行情上涨

美国是国际最大的核桃出口国之一,加州的核桃种植量占全美的90%以上。根据加州核桃协会数据,2024/25产季美国核桃总产量预估548271吨(带壳),同比减产26.7%,其中常规种植534837吨,有机品种13434吨。尽管果品质量总体稳定,但受2024年冬春异常气候影响,果仁尺寸普遍偏小,直接影响商品价值。叠加2023/24产季结转库存,本季市场总供应量约635000吨,较往年明显收紧。直接导致出口规模大幅收缩。其中,一季度带壳核桃累计发货量60361.8吨,同比下跌56.2%;去壳核桃累计发货160318.14吨,同比下降19.0%。进入二季度之后,产量不足的影响进一步凸显,4月带壳核桃发货量同比锐减76.9%,去壳核桃下降18.1%。出口量的显著下滑,造成全球核桃供应链形成明显缺口,成为国际市场核桃价格高位运行的核心推手。

国际市场传导叠加库存收紧,国内核桃行情普涨

国内核桃市场呈现需求提升与价格上扬的双重态势,这一变化既受国际市场传导影响,也源于自身供需结构的动态调整。

从国际传导路径看,美国核桃供应收缩引发的国际定价中枢上移,通过紧密的进出口贸易链条传导至国内市场。作为全球核桃消费与贸易的核心市场,国内市场与国际市场联动性明显,一定程度上推动国内核桃批发及零售价格随国际行情同步走高,形成“国际价格上涨-国内行情跟涨”的联动效应。

此外,国际市场的结构性变化为中国核桃带来增量机遇。据德国媒体MundusAgri报道,在美国、智利核桃价格维持高位的背景下,国际采购需求加速向中国市场转移,其中欧洲采购商表现尤为突出。新疆核桃因果形与美国品种高度接近,成为欧洲市场的核心替代选择,出口需求增长明显。而出口的激增直接导致新疆核桃国内供应缺口扩大,与云南产区趋紧的供需关系形成合力,共同引发国内核桃收购价与批发价同步上扬,最终推动上半年坚果类价格指数呈现上涨态势。

03 红枣市场行情展望

短期来看,高库存与季节性消费疲软的双重压制仍将持续。当前陈枣库存处于历史同期绝对高位,供应端压力短期内难以缓解。同时,夏季时令水果的持续供应以及消费者饮食偏好的转向,使得红枣消费需求在淡季难有起色,河北崔尔庄、广东如意坊等主要销区的清淡购销氛围可能延续,下游采购大概率维持刚性需求水平。

当前市场博弈的核心焦点,正围绕新季产量预期展开,而这一预期的关键变量在于天气。贸易商的核心逻辑在于对天气风险的预期,新疆主产区枣树正处于二茬花坐果的关键期,若此阶段出现持续性极端高温,可能引发大量落果,进而导致减产。因此,任何关于产区天气波动的消息,都可能成为贸易商借机炒作的题材。

但从目前主产区实际调研情况来看,这种减产预期尚未得到验证。产量方面,调研区域接近正常年份水平(目前仅一茬果受一定影响)。除部分地块减产外,多数产区预估产量虽不及2024年,但与正常年份基本持平或略减。主要原因在于7月初高温预期未兑现,气温总体保持正常;而减产果园多因管理不当、自身条件较差,部分则受沙尘和阶段性高温影响。若后期天气维持正常,产量或接近正常年份水平。之前市场担忧的“大小年”问题,也因二茬花长势正常而未能形成确定性的减产信号。同时,产区通过环割、灌溉等田间管理措施,正积极缓解潜在的天气风险。短期内天气因素尚未给市场提供实质性的减产支撑,价格反弹缺乏坚实的基本面依据,后续若天气扰动因素消退,价格仍面临下调压力。

从中长期视角分析,行情走势的关键仍在于库存去化节奏、需求恢复力度以及新季产量的最终定调。后续随着季节转换,红枣进入传统消费旺季,家庭消费、礼品采购等需求有所释放,将带动库存消化速度加快,对价格形成一定支撑。但需注意的是,若新季红枣产量保持稳定或增长,将进一步增加库存去化难度,压制价格上行空间。而新季产量的多少,仍与后续关键生长期的天气变化密切相关,需持续跟踪关注。

综合来看,红枣价格上行面临较大阻力,短期内行情难有实质性突破,中长期走势仍需关注库存去化进度、需求端改善空间以及天气对新季产量的影响。