一、指数运行解读

(一)原料价格指数整体下行

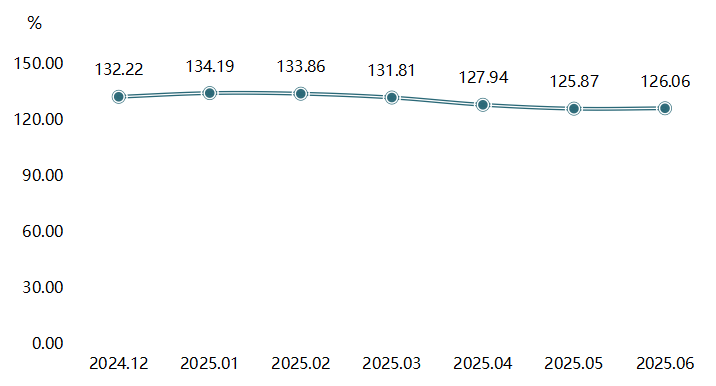

2025年上半年,枣强复合材料原料价格指数呈震荡下行趋势。截至6月,指数收报126.06点,较2024年12月下跌4.66%。

复合材料原料价格指数运行趋势图

1月,复合材料原料价格指数短暂冲高至134.19点后持续回落;3至5月,受上游成本支撑减弱和企业库存积累增多等因素影响,原料价格指数接连下跌;6月,不饱和树脂价格上涨,拉动原料价格指数止跌企稳,并收报于126.06点。

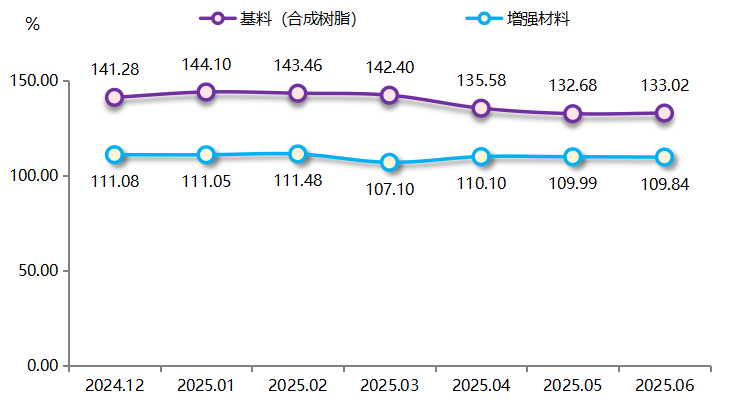

复合材料原料主要包含基料和增强材料两个大类,具体运行情况如下图:

分类型复合材料原料价格指数运行趋势图

基料价格指数有所回落

6月基料价格指数为133.02点,较2024年12月下跌5.85%。其中,不饱和聚酯树脂价格指数跌幅最大,上半年指数下降6.07%;环氧树脂、酚醛树脂等价格指数基本持平。

2025年上半年,不饱和树脂价格指数下降,究其原因,一方面,原油价格下行,苯乙烯等关键原料价格下行,上游成本支撑弱化,树脂生产成本降低,影响不饱和树脂价格下降;另一方面,市场供给宽松,终端市场需求表现疲软,供给端过度饱和,工厂开工率持续走低,原计划上半年扩能产能多延期到下半年投产,出口导向成关键出路。

增强材料价格指数小幅下跌

6月,增强材料价格指数为109.84点,较2024年12月下跌1.12%。其中,玻璃纤维价格指数跌幅明显,碳纤维和其他增强材料价格指数则相对平稳。

2025年上半年,玻璃纤维价格指数下降,究其原因:一方面供应增加,行业新增产能仍保持在较高水平,新增产能投放加剧市场竞争。具体来看,上半年,我国新增万吨及以上玻纤池窑产线5条,新增池窑产能规模约50万吨。另一方面,出口承压,国际贸易环境具有不确定性,如贸易壁垒、汇率波动等因素,给玻璃纤维等增强材料出口带来挑战,海外市场复苏缓慢,玻璃纤维出口订单同比减少。

(二)产品价格指数小幅回落

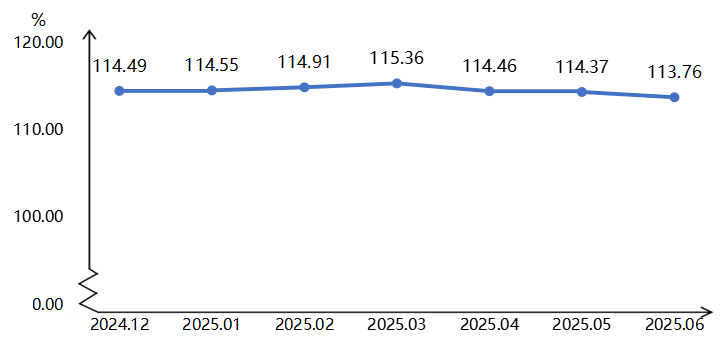

2025年上半年,复合材料产品价格指数呈小幅回落态势。截至6月,复材产品价格指数收报113.76点,较2024年12月累计下跌0.64%。

复合材料产品价格指数运行趋势图

分月来看,1至3月指数温和上涨,并于3月达上半年峰值115.36点;4至6月,受需求收缩影响,产品价格指数连续回落。

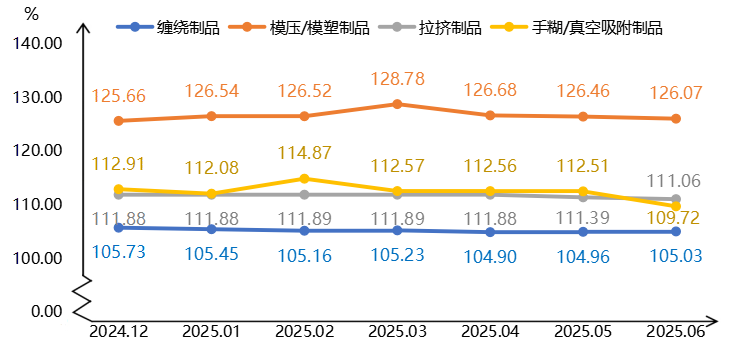

复合材料产品按工艺可以分为缠绕制品、模压/模塑制品、拉挤制品、手糊/真空吸附制品,各分项产品价格指数2025年上半年走势如下图所示:

分工艺复合材料产品价格指数运行趋势图

2025年上半年,分工艺复合材料产品价格指数走势呈结构性分化。受益于交通运输类模压/模塑产品价格上涨拉动,模压/模塑制品价格指数上半年上涨0.33%;缠绕制品价格指数小幅下跌0.66%,则主要受市政工程和储藏容器类产品需求疲软拖累;受产品同质化竞争影响,上半年,拉挤制品价格指数下降0.73%;手糊/真空吸附制品价格指数上半年跌幅最大,较2024年12月指数下降2.83%,主要受需求减少影响。

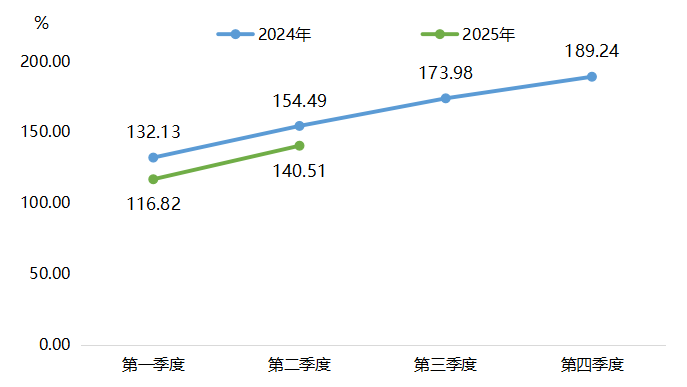

(三)产业发展指数低开后反弹

2025年上半年,产业发展指数季节性低开,之后快速反弹。

二季度,枣强复合材料产业发展指数收报140.51点,环比增长20.28%,同比下降9.05%,较2024年四季度下降25.75%,表明枣强复合材料产业在短期复苏中仍面临长期增长压力。

复合材料产业发展指数运行趋势图

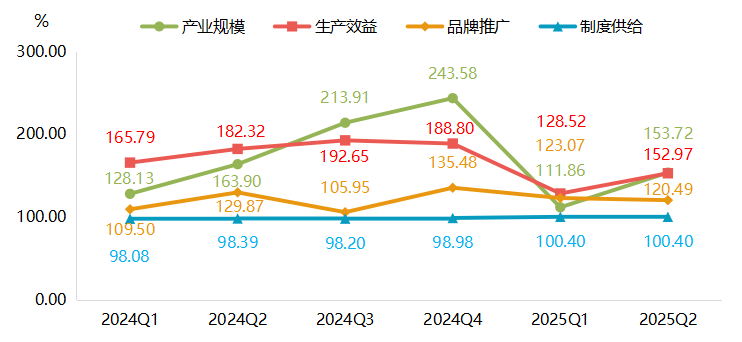

产业发展指数下设产业规模、生产效益、品牌推广和制度供给四大分项指标,其具体收报情况如下图所示:

产业发展指数分项指标值

2025年上半年,原料价格波动和终端产品议价能力不足,影响企业生产规模和效益波动运行,产业规模指数和生产效益指数均先降后升。

产业规模指数:二季度为153.72点。环比增长37.42%,同比下滑6.21%,较2024年四季度下降36.89%。

生产效益指数:二季度为152.97点。环比增长19.02%,同比下降16.10%,较2024年四季度下降18.98%。

品牌推广指数:受市场需求稍有不足影响,该指数持续下行,二季度为120.49点。环比下降2.10%,同比下降7.22%,较2024年四季度下降11.06%。

制度供给指数:二季度为100.40点,与上期一致。同比增长2.04%,较2024年四季度上涨1.43%,这表明枣强复材产业的政策环境整体稳定向好。

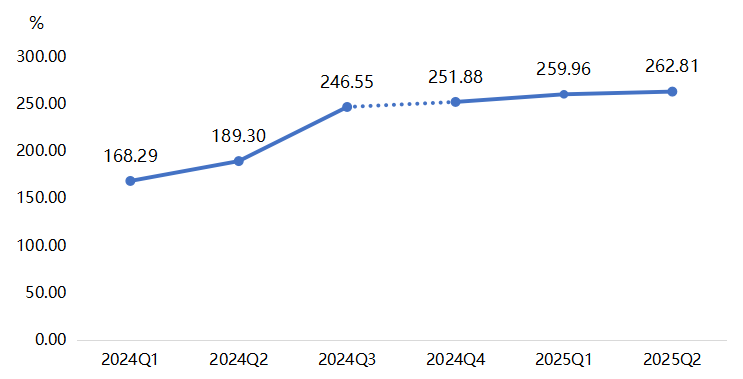

(四)科技创新指数稳中有增

2025年上半年,科技创新指数1 保持稳健增长态势。二季度,指数收报于262.81点,环比增长1.10%,延续了科技创新领域的良好发展势头。

复合材料科技创新指数运行趋势图

注:由于指标体系调整,后期指数与调整前指数不可比,因此,2024年第三季度和第四季度之间,指数值虚线连接,下同。

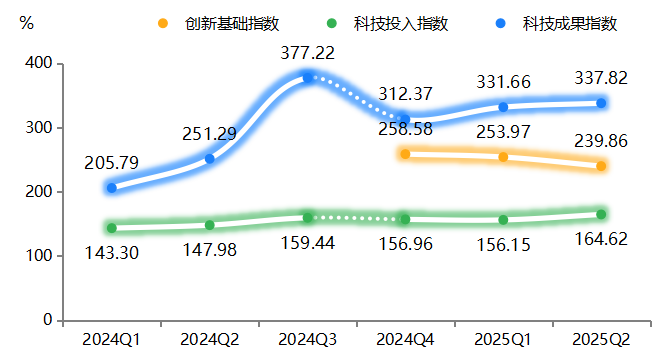

复合材料科技创新指数下设创新基础2 、科技投入和科技成果三大分项指数,2025年上半年,三大指数走势分化。

复合材料科技创新指数分项指数运行趋势图

从分项指标来看,科技成果指数表现最为亮眼,上半年指数接连上涨,截至二季度,指数为337.82点,较2024年四季度增长4.34%,且保持在相对高位运行。

科技投入指数先降后升,截至二季度,指数收报于164.62点,较2024年四季度增长4.88%。创新基础指数短期持续回调,二季度指数收于239.86点,较2024年四季度7.24%。

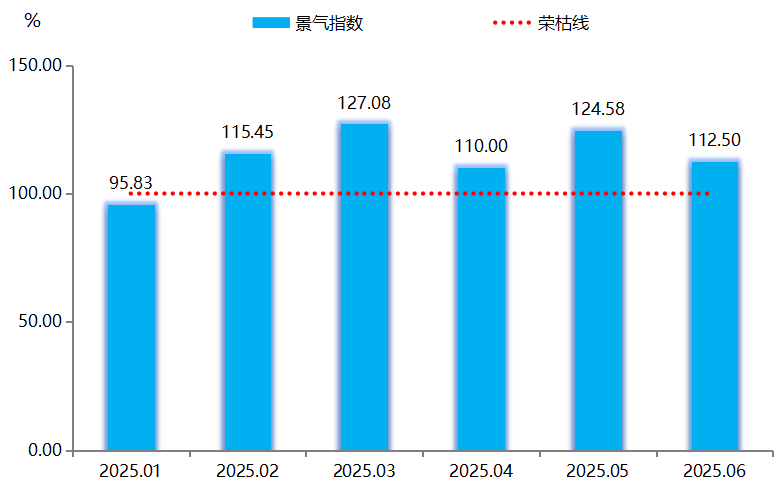

(五)产业景气指数波动运行

2025年上半年,复合材料产业景气指数仅1月低于荣枯线,其余月份均在110点以上。

复合材料产业景气指数运行趋势图

具体来看,1月,受春节假期因素影响,企业生产经营活动季节性放缓,景气指数低于荣枯线,收报于95.83点。2月,景气指数快速回升至115.45点,3月达上半年峰值127.08点,主要是因为市场需求有所释放。二季度各月,产业景气指数虽有所回落,但仍保持在110-125点区间运行,其中5月,指数再次冲高至124.58点,表明行业景气度维持在较好水平。

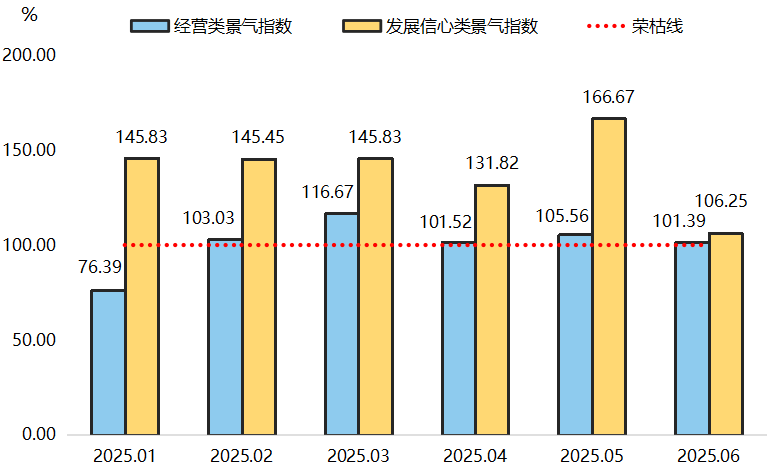

复合材料产业景气指数包含经营类和发展信心类景气指数。

经营类和发展信心类景气指数运行趋势图

2025年上半年,复合材料经营类景气指数在荣枯线两侧波动运行。1月受春节假期影响,指数跌至76.39点低位。节后指数快速回升,3月达116.67点峰值。二季度,指数维持在101-106点区间波动,整体呈反弹后趋稳的走势,反映企业实际经营状况随生产周期变化,行业短期运营虽受季节性因素干扰,但基本面保持稳健。

发展信心类景气指数上半年呈“高位震荡”态势,1至3月,指数在145点以上高位;4月,旺季不旺,影响产业景气度下滑;5月,风电装机提速、新能源汽车政策加码等利好,推动指数升至166.67点水平;6月,受宏观环境、技术突破等外部因素影响,预期不稳定,指数回落至106.25点。

二、市场行情分析

(一)产业链上游整体承压

1、旺季不旺,树脂行业面临多重压力

原油价格波动,成本支撑不足

2025年上半年,国际原油市场受地缘政治风险、OPEC+产量政策调整、美国关税政策以及全球需求变化等因素影响,价格波动较大。不饱和树脂的主要原料苯乙烯、乙二醇、顺酐等均为石油衍生品,其价格与国际原油价格高度相关,国际原油价格整体震荡下降,影响不饱和树脂价格下行。

多空博弈僵持,买方主导市场

不饱和树脂领域供过于求,“金三银四”传统销售旺季期间,需求改善程度有限,且原料价格的支撑力度较弱。在多重不利因素叠加的情况下,尽管供应端多次形成强烈且统一涨价预期,但下游对于高价的接受程度有限,供需双方持续处于博弈状态,买方掌握主导权,市场表现为弱势僵持态势。

供需同步收缩,行业利润挤压

不饱和树脂下游需求持续低迷,导致供给端过度饱和,工厂开工率持续走低,扩能产能多延期到下半年投产。其次,备货需求减少,下游及终端的备货期限有所缩短,买方呈随用随采、逢低采购的趋势。最后,终端产品价格下滑,对高价原料具有抵触情绪,行业利润减少。

市场信心不足,预期价格下降

市场价格长期偏低位运行,利润持续下降,传统“金三银四”小旺季并未带动不饱和树脂市场价格的提升,不饱和树脂从业者心态偏空,对后市信心愈发不足。部分从业者对下半年旺季价格期望值已经降至8000-8200元/吨左右,“保本即为盈利”已成为部分不饱和树脂厂家的心声。

2、限产提价难解玻璃纤维结构性困局

2025年上半年,玻璃纤维市场价格仍在相对低位波动运行。年初受厂商限产带动价格短暂回暖,但伴随新增产能释放,行业供需矛盾日益突出,市场价格在经历小幅上涨后,重回下行通道。之后,虽受主流公司提价影响,玻璃纤维价格有所上涨,但市场成交较少。

产能继续扩张,供给压力加大

产能持续扩张,2025年上半年行业新增有效产能58万吨,同比增长33.3%。截至6月末,玻璃纤维在产池窑总产能突破780万吨。在建项目规模较大,目前有9条新建池窑产线在建,规划新增产能110万吨,预计将进一步加剧市场供给压力。

外需整体放缓,内需增长遇阻

外需方面,全球经济增速放缓,海外市场呈现疲软态势,外需市场出口增速明显放缓;内需方面,受前期政策刺激影响,需求提前透支,增长稍有不足。在产能持续扩张与需求增长乏力的双重作用下,行业面临供需失衡风险,部分产品出现价格竞争迹象。

(二)产业链下游供给进退维谷

2025年以来,玻璃钢(FRP)产品生产企业在复合材料行业中面临复杂的市场环境:传统产品市场竞争激烈导致利润被压缩,而新产品的研发与市场开拓又面临高成本和不确定性。这种“进退两难”的局面使得许多复材企业举步维艰。

1、传统市场竞争白热化

玻璃钢在市政工程、环境环保、交通运输、建筑工程等领域应用广泛,虽通用型玻璃钢制品占据市场60%以上的份额,但近年来利润率持续下降,传统市场竞争激烈。一方面,中小企业生产的低端产品,难以与大型企业在规模和技术上竞争,导致行业集中度不断提升。另一方面,环保政策趋严,合规成本上升,在“双碳”目标下,玻璃钢企业需投入资金升级生产线。同时,国际环保标准提高出口门槛,企业需采用环保材料,进一步推高成本。

以玻璃钢管道为代表的玻璃纤维缠绕制品市场占比相对较大。中国市场玻璃钢管道企业按照竞争格局划分为三个梯队。

第一梯队企业为头部企业,占据主要市场份额,在行业中处于领先地位、具有强大竞争力和影响力,收入规模较大;第二梯队企业在市场中有一定的份额和知名度,在产品、服务或技术创新方面积极追随行业领导者,收入规模处于中等水平;第三梯队企业在市场中占有较小的份额,品牌认知度较低,主要关注当地市场,收入规模相对较小。

据统计,2025年全球玻璃钢管道市场规模将达到382.13亿元,预计2032年达到568.89亿元,年均复合增长率CAGR为5.85%(2025-2032)。其中,大部分市场规模将被第一梯队企业抢占。

中国市场玻璃钢管道部分领先企业信息

2、新产品研发危机并存

我国复合材料市场规模保持增长态势,然而玻璃纤维复合材料在高端应用领域的市场份额正被加速侵蚀。这一现象背后,是新产品研发面临的系统性挑战。一方面,行业头部企业凭借资金优势,年均研发投入超营收5%,且不断积累研发优势。另一方面,中小企业正陷入“不研发等死,搞研发找死”的困境,行业创新呈马太效应。

技术、成本与替代威胁交织

玻璃纤维复合材料技术迭代面临“时间-成本”双重困境。新产品开发周期与市场窗口期的矛盾愈发尖锐,从实验室研发到工业化量产周期长,期间要完成多项技术节点创新。为了保持创新领先,有些企业需同时开发三代技术,研发成本呈几何级数增长。

协同创新以突破发展瓶颈

复合材料产业的破局之路在于构建协同创新生态,目前长三角等地已出现“产业链创新联合体”模式。政策层面也需加大中小企业专项研发资金倾斜,探索建立行业共性技术转移机制,通过产业链协同创新突破玻璃纤维复合材料高端化发展的瓶颈。

三、指数走势预判

(一)原材料价格指数或将波动运行

2025年下半年,预计不饱和树脂总产能将达737.5万吨,同比增长14.34%,供应继续增加,供应过剩进一步凸显。同时,消费预期将会好于上半年,国内经济有望好转,下半年将迎来金九银十的传统旺季。因此,以不饱和树脂为主的基料价格将窄幅波动。

供给端新增产能集中释放或限制涨幅,但玻纤龙头企业通过技改优化、产能结构调整及智能化改造提升效率,叠加“双碳”政策刺激需求,行业有望在2025年下半年实现供需格局优化,价格呈现震荡回升趋势,其中高端市场布局完善、技术壁垒高的企业将主导产业升级,而低端市场参与者或面临淘汰压力。随着市场结构性变化,以玻璃纤维为主增强材料市场价格或将窄幅上涨。

在基料和增强材料共同影响下,复合材料原料价格或将小幅波动运行。

(二)产品价格指数长期走势有望上涨

目前,复合材料产品市场供应充足,随着部分中小企业因成本承压退出市场,市场价格走势或将分化。

短期看,2025年下半年,下游产品价格走势或将分化。原材料价格波动促使复合材料产品成本支撑减弱,高端复合材料产品因政策支持有望稳中有升,而低端产品受成本传导滞后影响或延续跌势。

1 科技创新指数:2024年四季度,科技创新指数受产业发展市场环境调整及发展新质生产力客观要求等因素影响,在原有指数体系基础上,增加创新基础一级指数,该指数设置科技型中小企业数、“专精特新”企业数、高新技术企业数等分项指标,用于反映枣强复材产业科技创新的潜力和活力。

2 创新基础指数:从2024年四季度开始发布,用以综合反映复合材料产业的创新体系建设、技术转化成熟度的波动情况。