宏观分析:

据国家统计局数据显示,2025年5月,我国制造业PMI为49.5%,环比上升0.5个百分点,但仍处于50%以下的不景气区间,显示宏观经济运行依旧处于调整阶段。从分项指数来看,5月,在中美日内瓦经贸会谈达成协议后,我国制造业出口下行态势放缓,新订单指数有所上升,但仍处于收缩区间,市场需求回暖趋势有待观望;同时,制造业市场价格保持下降态势,购进价格指数和出厂价格指数分别为46.9%和44.7%,环比均下降0.1个百分点。

指数表现:

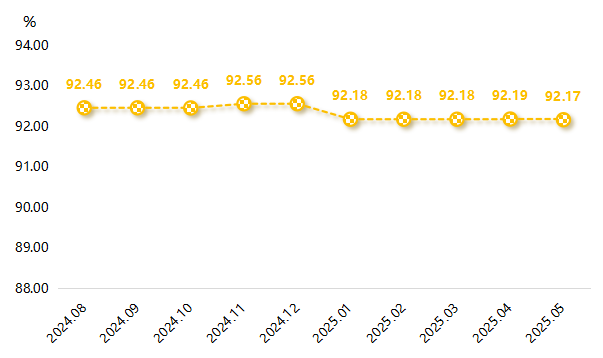

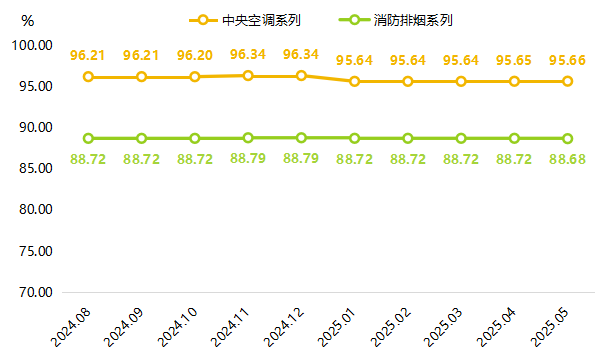

5月,武城暖通空调产品价格指数收于92.17点,环比微降0.02点;细分指数中,中央空调系列价格指数微幅上涨,消防排烟系列价格指数有所下滑。

一、指数运行表现

据“武城暖通空调产业高质量发展指数”信息系统监测,2025年5月,武城暖通空调产品价格指数稳中微跌,指数收于92.17点,环比下滑0.02点。

武城暖通空调价格指数走势

根据空调系统的功能不同,暖通空调价格指数细分为中央空调系列价格指数和消防排烟系列价格指数。5月,中央空调系列微幅上行,指数收于95.66,环比上涨0.01点;消防排烟系列价格指数承压下行,指数收于88.68点,环比下滑0.04点。

武城暖通空调细分品类价格指数走势

二、行情分析

上游原材料市场

钢材价格震荡下行:据中物联钢铁物流专业委员会数据显示,2025年5月钢铁行业PMI为46.4%,环比下降4.2个百分点,再度回落至收缩区间,显示钢铁行业运行压力再度增大。分析来看,5月上旬,市场迎来诸多宏观利好,中国降准降息、中美贸易代表在日内瓦会谈并达成降低关税的临时协议,钢铁市场一度上涨。进入中下旬,由于国内多地进入高温多雨季以及建筑工地资金到位率较往年同期水平偏低,工地用钢需求有所萎缩;此外,5月汽车产销数据不及预期,煤炭、铁矿石价格持续下跌,进一步拖累钢价走势。截至5月30日,全国22个主要城市热卷平均价格为3240元/吨,较4月末均价下跌2.20%,对暖通空调产品价格支撑继续减弱。

下游房地产市场

国家统计局新闻发言人、国民经济综合统计司司长付凌晖介绍,今年以来,随着各项稳定房地产政策加快落实,房地产市场继续朝着止跌回稳的方向迈进。从5月情况看,房地产市场运行总体平稳,70个大中城市房价同比降幅继续收窄,商品房库存持续减少。

从市场交易看,在各项稳楼市政策作用下,房地产销售基本平稳。1-5月,新建商品房销售面积和销售额同比分别下降2.9%和3.8%。从市场价格看,新建商品住宅价格同比降幅继续收窄,5月70个大中城市中,多数城市商品住宅销售价格同比降幅收窄。从商品房库存看,5月末商品房待售面积较4月末减少715万平方米,连续3个月减少,但区域间表现仍存在显著差异,一线城市表现较为突出,而部分二、三线城市则依旧难以走出困境。

综合来看,由于原材料端钢材价格的持续回调与房地产市场需求支撑的有限性,暖通空调企业成本端的下行压力未能被完全对冲,导致5月暖通空调产品价格指数稳中略降。

三、产业运行态势判断

从原材料端来看

6月,国内钢铁市场仍受到多重因素影响。外部不确定因素仍然较多,国民经济持续回升向好基础还需进一步稳固。同时,6月全国范围高位强降雨天气增多,不利于工地开工,钢材市场需求将继续放缓,钢材社会库存或将阶段性回升,市场供需矛盾加重;叠加铁矿石、焦炭等上游原材料价格下行压力较大,钢材成本支撑进一步弱化。预计6月国内钢铁市场或将维持弱势探底运行态势,对暖通空调产品价格支撑将继续减弱。

从下游市场来看

6月13日,国务院总理李强主持召开国务院常务会议,此番会议提出“更大力度推动房地产市场止跌回稳”,相较于去年中央经济工作会议和今年政府工作报告“持续用力推动房地产市场止跌回稳”的表述,力度显得更大。

会议围绕新模式落地,系统性部署三大战略任务:一是夯实制度根基。立足行业长远发展,坚持“稳中求进、先立后破”原则,通过有序构建基础性制度体系,为新模式提供制度保障。二是要扎实有力推进“好房子”建设,将其纳入城市更新机制加强工作统筹,在规划、土地、财政、金融等方面予以政策支持。三是要对全国房地产已供土地和在建项目进行摸底,进一步优化现有政策,提升政策实施的系统性有效性。从趋势来看,预计后续将出台更多宽松措施以推动房地产止跌回稳,房地产市场有望迎来进一步的提振。

综合来看,钢材市场的弱势探底对暖通空调产品价格支撑减弱,但下游房地产市场宏观氛围持续向好,或将为暖通空调企业定价提供信心支撑,预计6月暖通空调产品价格或将偏稳运行。