摘 要

2022年,在百年未有之大变局的背景下,气候灾害接踵而至,地缘政治风云变幻,经济复苏迟滞乏力,能源粮食价格飙升,通胀高烧难退……这些超预期事件对各行各行业的稳健发展都形成了严峻的挑战。兰炭市场因此度过了极不平凡的一年,兰炭生产保持较快增长而需求增量有限,上半年,受国际经济形势影响,原煤价格大幅上涨,兰炭成本上行明显;下半年,在煤炭保供稳价工作的持续推进下,煤炭价格有所降温,但下游行业需求不佳,致使下半年兰炭产品库存增加,整体利润有所压缩。

针对2022年兰炭产业指数进行研究发现:神木·中国兰炭产品价格指数波动上行,各细分产品均呈现上行走势,其中兰炭及其细分产品走势与兰炭产品走势基本一致、煤焦油价格指数涨多跌少,煤气价格指数趋于稳定。兰炭产业绿色发展指数涨跌交替运行,产业创新指数持续上行,景气指数全年均保持在荣枯线上方运行。

根据2022年神木兰炭指数运行情况发现:第一,受上下游市场供需市场变动影响,兰炭产品价格指数波动运行,企业利润有所压缩;第二,产业科技创新助力兰炭企业发展,并逐渐成为推动兰炭产业转型升级高质量发展的强大助推器。最后,面对如何转型发展挑战,给出兰炭产业两点发展建议。

一、2021年神木·中国兰炭产业指数运行回顾

神木·中国兰炭产品价格指数先扬后抑

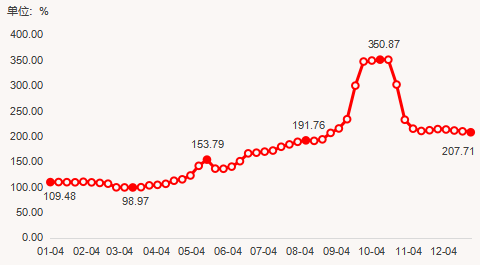

2021年,中国·神木兰炭产品价格指数跌宕起伏,总体呈上涨趋势,年内指数涨幅为89.72%。上半年指数稳中上行,下半年指数运行呈先涨后跌“几字型”走势,9月开始价格指数上行明显至10月出现峰值350.87点,随后出现拐点,价格指数高位回落,在年尾保持高位平稳运行,12月最后一周指数收于207.71点。

图一 2021年神木·中国兰炭产品价格总指数图

(二)绿色发展指数持续攀升

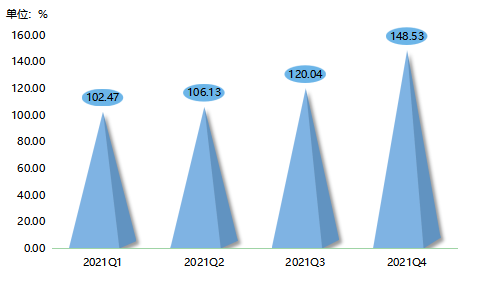

近年来,神木兰炭企业顺应国家节能减排响应,积极推动绿色发展、高质量发展,加快形成节约资源和保护环境的产业结构、生产方式,坚定不移走生态优先、绿色低碳的高质量发展道路。2021年,绿色发展指数一路上扬,一季度指数以102.47点起步,至四季度以148.53点收尾,全年指数上升44.95%,绿色发展指数的上扬是兰炭企业坚持“治改双驱,减排增绿”的体现。

图二 2021年神木·中国兰炭绿色发展指数图

(三)产业创新指数波动上扬

2021年,产业创新指数起伏波动,全年指数呈现涨势。上半年,指数先跌后涨,一季度指数收报于112.65点,为全年指数最低点,二季度兰炭产业陆续开展线上业务,产品创新指数小幅回升,环比上升2.96%;下半年,指数先跌后涨,三季度兰炭产量受限致使部分企业停工休整,导致创新指数有所下滑,但随着兰炭企业炉改造,产业创新指数大幅回升,四季度指数止跌回涨,指数收于125.89点,较一季度上涨11.75%。

图三 2021年神木·中国兰炭产业创新指数图

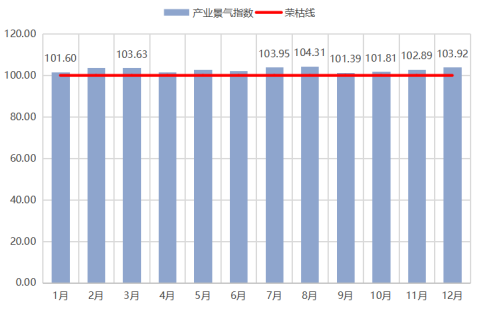

(四)产业景气指数窄幅波动运行

2021年,兰炭产业景气指数始终处于荣枯线以上运行,产业全年表现景气。一季度,指数以101.60点起步,随着年后下游企业开始备货,对于兰炭产品需求高位,拉动景气指数一路上涨,3月指数收于103.63点;二、三季度,景气指数窄幅波动,受下游市场需求不减影响,产业景气指数涨至8月达全年最高104.31点,9月原材料价格上涨使得兰炭产品成本增加,景气指数收报于全年最低101.39点;四季度,随着兰炭产品消费旺季到来,兰炭市场预期有所改善,景气指数再次迎来持续上涨,12月指数收报于103.92点。

图四 2021年产业景气指数走势图

二、2022年神木·中国兰炭产业指数运行情况分析

(一)神木·中国兰炭产品价格指数波动上行

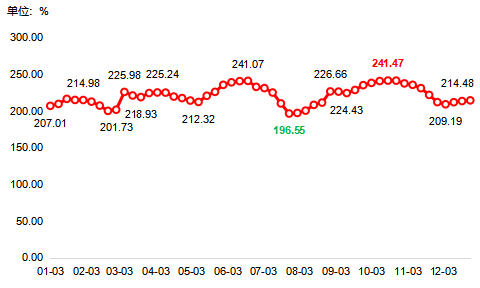

2022年,中国·神木兰炭产品价格指数波动运行,总体呈小幅上涨走势,年内指数涨幅为3.61%。指数最高点出现在10月第三周收于241.47点,7月末收于全年指数最低点196.55点。

图五 2022年神木·中国兰炭产品价格总指数图

2022年上半年,兰炭产品价格指数波动上行。上半年块煤价格高位,兰炭产品价格整体呈波动上行走势,由1月初的207.01点涨至6月末的241.07点,涨幅达16.45%。具体来看,1月受钢厂补库支撑,加上原煤价格稳定上涨,兰炭产品价格小幅上调;2月中旬原煤价格出现回调,兰炭产品价格指数也同步下跌至201.73点;进入3月后价格快速回暖,焦炭价格的上涨带动兰炭产品中小料价格回暖,指数收于225.98点,环比上涨12.08%;3-5月,下游市场低利润对原煤价格的负反馈增强,原煤价格出现多轮提降,兰炭产品价格受此影响价格指数呈波动回落走势;6月,原料端价格小幅上调,兰炭成本压力小幅增加,兰炭产品价格指数企稳回升。

下半年,兰炭产品价格指数呈涨跌交替走势。7月兰炭市场整体震荡下行,下游行情表现不佳,对兰炭产品需求乏力,先后下调采购价,终端市场需求不佳致使兰炭市场交投情绪一般,指数因此呈持续下跌走势。8-10月中旬,原材料价格上涨加上疫情下运输受阻导致成本增加,推动兰炭产品价格指数波动上涨,并于10月中旬收于最高点。10月下-11月,下游需求一般,采购积极性不高,市场多持观望态势,指数承压下行。12月临近年关,兰炭市场止跌反弹,市场交投气氛好转,兰炭企业大多持稳观望后市,除个别企业低价出货清理库存外,其余企业价格多微幅上调产品价格。

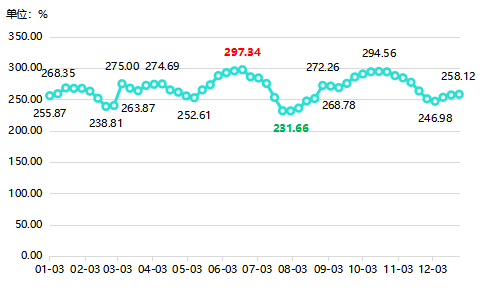

1.兰炭价格指数震荡微涨

2022年,兰炭价格指数与兰炭产品价格总指数走势基本一致,指数整体呈震荡微涨走势,由年初的255.87点至年末的258.12点,涨幅为0.88%。

图六 2022年兰炭价格指数走势图

一季度,兰炭价格指数震荡上行。1月,临近春节,节日氛围助推下游积极囤货,指数持续上行。1月末-2月底,下游电石市场出现亏损,对于兰炭进行压价,兰炭价格指数持续回落。3月俄乌冲突,大宗商品频频涨价,成本压力下,兰炭价格指数冲高并保持在较高位水平。二季度,指数跌后冲高,初期指数呈持续走低态势,主要是受煤炭行情持续走低和下游行情低迷影响,后期随着煤炭价格一路上行,兰炭成本支撑下,企业承压上调兰炭价格,并于6月第三周收于全年最高点297.34点。三季度,指数触底反弹,7-8月初,兰炭下游市场亏损严重,对于兰炭需求大幅降低,兰炭价格指数持续下跌,于8月初探底收于全年指数最低231.66点。8-9月,兰炭供需市场矛盾缓解、库存陆续消化,兰炭价格指数逐渐回暖反弹。四季度,指数呈“涨-跌-涨”走势,各兰炭采购商纷纷开始存货,对兰炭的需求量增加,下游采购商压价行为明显,部分企业低价惜售心态浓,价格指数短期呈现跌势,随后临近春节下游囤货积极性较浓,拉动整体兰炭价格上涨。

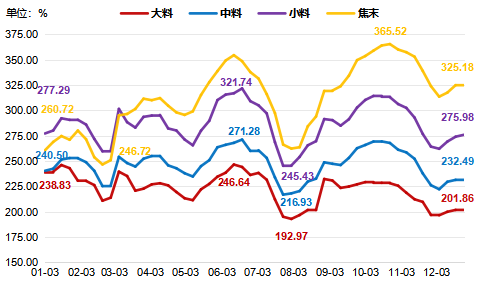

兰炭产业创新指数下设四类细分产品价格指数与兰炭价格指数走势基本一致,具体情况如下:

图七 2022年兰炭细分产品价格指数走势图

1月初,大中小料、焦末价格指数分别收于238.83点、240.50点、277.29点、260.72点,随后经历多次波动,大中小料在6月中旬收于年度最高值246.64点、271.28点、321.74点;在7月末附近收于全年指数最低值192.97点、216.93点、245.43点。焦末于2月末收于最低246.72点,于10月末收于最高365.52点。

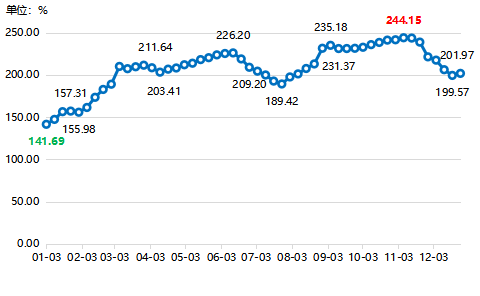

2.煤焦油价格指数涨多跌少

2022年,受深加工行业“内卷”严重,市场供应紧张影响,煤焦油价格指数总体呈上行趋势,全年指数上涨明显,涨幅达42.54%。

图八 2022年煤焦油价格指数走势图

2022年上半年,煤焦油价格指数波动上扬。年初煤焦油市场备货需求释放,加上焦化企业限产严格,市场中煤焦油整体供应紧张,在供应紧缺需求较好的影响下,煤焦油价格在一季度基本保持持续上涨走势,指数由1月初的141.69点上涨至3月末的211.64点。二季度开始,市场需求持续上涨,但同时焦企供应也有所增加,市场供应偏紧有所缓解,煤焦油价格指数上涨幅度较一季度有所减缓,于6月中旬收于上半年指数最高点226.20点。

2022年下半年,煤焦油价格指数呈现“几”字走势。三季度开始下游深加工企业整体低迷,对高价煤焦油存抵触心理,兰炭企业也下调煤焦油价格,7月价格指数呈持续下跌走势。7月末-8月随着焦化企业开工率陆续降低,市场煤焦油供应持续偏紧,煤焦油产品价格再行上行通道。四季度煤焦油价格指数先稳后跌,9-11月上旬,煤焦油价格指数呈稳中上行走势,并于11月初收于全年指数最高点244.15点。随后受全球经济低迷影响,国际油价连续走跌影响下,煤焦油价格指数呈持续下跌走势。

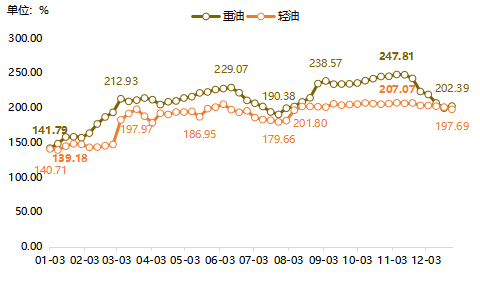

兰炭产业创新指数下设重油、轻油两类细分产品,其中重油重油占比较大,是影响煤焦油价格变动的主要因素,轻油价格指数占比较小,对于煤焦油价格指数影响较小。具体情况如下:

图九 2022年煤焦油细分产品价格指数走势图

具体来看,重油年初价格指数收于最低141.79点,11月初收于指数最高点247.81点,涨幅达74.78%。轻油全年指数最低点同样收于年初为139.18点,最高点在11月初收于207.07点,涨幅达48.78%。

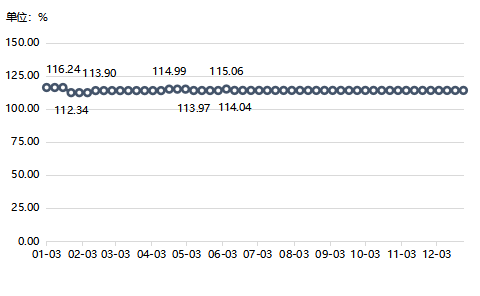

3. 煤气价格指数趋于稳定

2022年,煤气价格指数运行趋于稳定,指数偶有波动,但波动幅度较小,持续周期较短。波动主要集中在上半年,1月前三周,煤气指数收于全年最高116.24点,随后1月末-2月第一周,指数下跌至全年年指数最低112.34点,较最高点回落3.36%。下半年指数维稳运行指数均收于114.04点。

图十 2022年煤气价格指数走势图

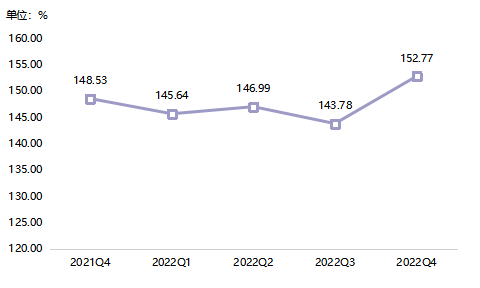

(二)绿色发展指数涨跌交替运行

当前“双碳”“双控”大背景下,兰炭企业结合产业链现状和未来发展规划,通过保碳、去碳、减碳、固碳、易碳“五步走”,为企业高质量发展铺好绿色发展底色。2022年,兰炭产业绿色发展指数涨跌交替,全年整体表现上涨。一季度指数收于145.64点起步,至四季度152.77点收尾,年内指数总体上升4.89%,进一步证明兰炭生产逐渐向低碳化、清洁化道路发展。

图十一 神木·中国兰炭绿色发展指数走势图

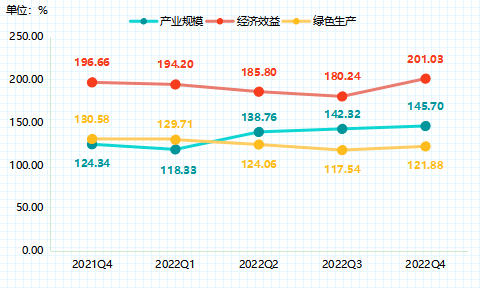

兰炭产业绿色发展指数下设产业规模、经济效益、绿色生产三个细分指数。2022年,产业规模指数除一季度回落外,其余季度呈持续上升走势;经济效益、绿色生产指数走势一致,前三季度持续回落,四季度反弹回升。

图十二 绿色发展指数各细分指标指数走势图

产业规模除一季度外呈持续上行走势,一季度指数收于118.83点,环比下跌4.83%,春节期间企业停产休假,产品销售总额下跌明显带动产业规模指数下滑,随后企业生产陆续恢复,二-四季度开启上行通道,四季度指数收于145.70点,较一季度上涨23.13%,涨幅明显,是绿色发展指数整体上行的主要推力。

经济效益指数跌后回暖,全年指数上涨3.52%。前三季度国际形势复杂,带动大宗商品价格上涨,煤价紧跟上扬,叠加国内疫情扰动,产品运输受阻,两因素下,兰炭成本上涨,致使企业经济效益指数持续回落。随后四季度国内政策红利释放,煤价也有所下调,下游市场需求较前三季度有所增加,指数因此实现回弹,环比上涨11.53%。

绿色生产指数跌后微涨,全年仅四季度实现上涨,但涨幅低于跌幅,整体呈下跌走势,全年跌幅为6.04%。具体来看,兰炭生产中每万元用水量和用电量增加是导致绿色生产指数下跌的主要原因,兰炭企业后续走发展要更加注重水、电等能源损耗。

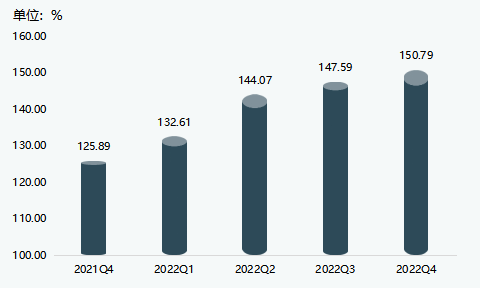

(三)产业创新指数持续上行

产业创新能力是影响产业布局的“关键变量”,是区域和产业竞争力的集中体现,对产业优化升级、新旧动能转接具有重要支撑作用。2022年,神木企业构建从基础研发到创新孵化再到科技提升的科创生态链和产业链,实现产学研用的联动发展,同时注重人才资源的培育,积极引进高素质人才,助力加快科技创新进程。2022年,兰炭产业创新指数由一季度的132.61点起步至四季度150.79点收尾,年内指数涨幅达13.7%,实现指数全年持续上行。

图十三 神木·中国兰炭产业创新指数走势图

兰炭产业创新指数下设科技创新和人力资源两个细分指数,两指数整体均呈上行走势。

图十四 产业创新指数各细分指标指数走势图

人力资源指数持续上行,2022年四季度收于203.00点,较一季度168.01点上涨20.83%,指数上涨明显。今年以来兰炭企业对于员工的学历、技术能力要求更高,从细分指标来看,本科及以上学历从业人员数、高、中级技术职称的从业人员数、职工培训和进修支出指数均呈持续上行走势,带动人力资源指数上行。

科技创新指数平稳上行,2022年一季度指数无波动,二季度在自动化设备以及发明专利增加的推动下上涨4.99%,随后三季度指数与上季度持平,四季度国内疫情政策调整叠加政策红利下,兰炭企业注重到研发经费投入中,科技创新指数也迎来全年第二轮上涨。

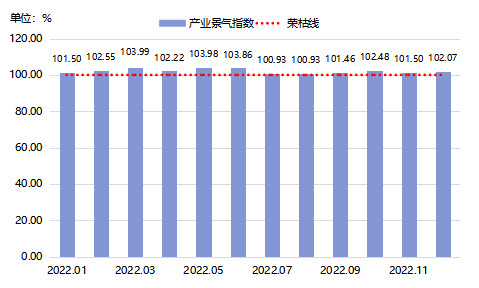

(四)产业景气指数运行小幅波动

2022年,兰炭产业景气指数走势波动运行,产业景气指数全年运行情况较好,指数均处于荣枯线上方运行。

图十五 2022年产业景气指数走势图

从兰炭产业景气指数走势情况来看,2022年兰炭产业表现出较强韧性。具体来看,一季度,在春节假期以及下游需求带动下,兰炭产业景气指数呈持续上升走势,并在3月达全年指数最高103.99点。二季度,国外俄乌冲突、国内疫情反复,使得兰炭上游价格上涨、下游企业利润受损,兰炭产业景气值多有回落。三季度,市场供需双弱下,兰炭产业景气指数较前期回落明显,7、8月跌至全年景气值最低100.93点。四季度,迎来冬季用电需求高峰期,下游市场需求支撑,对兰炭产业利好,景气指数于10月份向上突破,但10月下旬下游需求开始提降并延续至11月,随着原煤价格持续上行,企业库存压力增大,产业景气指数回落至101.50点,而后12月临近双节,下游亏损得以缓解,兰炭库存陆续消化,产业景气指数也因此有所回升。

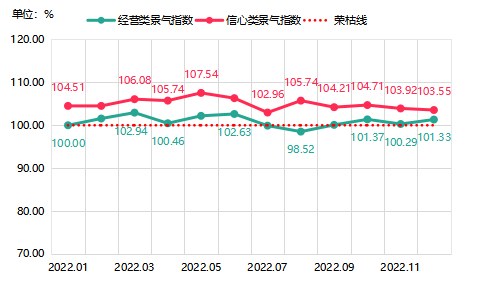

图十六 2022年经营类、信心类景气指数图

经营类景气指数除8月外,其余月份指数均在荣枯线上方运行。具体来看,上半年指数呈“涨-跌-涨”走势,一季度市场需求陆续回暖,经营类景气指数持续上升;4月,下游市场采购积极性降低,经营类景气指数回落;5-6月,下游市场需求回暖,带动兰炭经营类各细分指标回升至景气区间。下半年指数呈窄幅波动运行,受煤炭大环境影响,多数兰炭产品价格陆续下跌,叠加下游市场低迷,经营类景气指数于8月跌至98.52点;9-10月,伴随市场情绪走强以及国庆假期来临,下游拿货积极,拉动指数持续上行;11月兰炭企业受库存所累,产业链运行不佳,随后临近年底,部分企业开工减少,下游囤货增加,需求利好下12月经营类景气指数止跌回升。

信心类景气指数走势良好,全年均保持在荣枯线上方运行。具体来看,上半年指数涨多跌少,兰炭市场氛围整体较下半年佳,企业信心指数也因此上升,并于6月达信心类景气指数最高点。下半年指数呈现震荡走势,受疫情影响加上下游市场疲软,7月指数回落明显,较上月下跌3.35个百分点,为全年指数最低点。8月随着高温天气逐步消退,加上一系列稳增长政策措施落地,兰炭企业发展信心有所提振,指数再度回升至前期水平。9-12月,信心指数窄幅波动运行,兰炭企业运行情况良好。

三、指数运行结果深度解析

(一)兰炭市场震荡运行下,利润空间有所压缩

2022年受疫情反复、原料供应减少、美联储加息、俄乌局势等影响,市场行情动荡,兰炭市场整体呈现震荡运行态势。观察2022年兰炭产品价格指数走势发现,在原料成本高企、下游市场需求收窄情况下,兰炭利润多处在盈亏平衡点水平,尤其下半年市场多走下跌通道,个别企业受制于持续亏损而停产。

由上文,2022年兰炭价格指数走势波动运行,全年指数涨跌幅度保持在±15%内波动,最大涨幅为12.02%,最大跌幅为6.59%。兰炭价格指数波动主要受上下游市场影响,具体来看:上游方面,2022年原煤市场走势整体分为四个阶段:一季度价格上涨、二季度价格涨后出现下跌、三季度再现涨势、四季度又开始下跌,与兰炭走势基本吻合,原煤价格上涨成为兰炭价格上涨的主要支撑。下游方面,电石市场行情震荡下跌,自8月份进入阶段性的利润顶峰后,开始转为下跌亏损,11月初达到峰值;硅铁企业利润自7月份开启下行通道,市场价格跌至内低位,严重亏损下企业生产积极性降低,开工也出现大幅下降。下游市场在成本及需求双重压力下,多次提降兰炭价格,对兰炭采购需求持续偏弱,造成兰炭产品价格于三季度跌至全年最低水平、四季度兰炭企业库存长期积压。

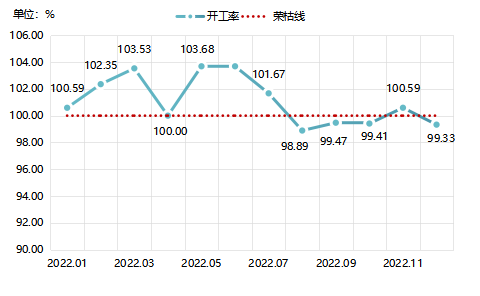

图十七 2022年兰炭企业开工率指数走势图

下半年兰炭企业在利润亏损和需求减弱等多重压力下,减产停产现象也随之逐步增多。但年尾11月,下游企业需求回暖,推动产品价格回升,兰炭企业利润修复、盈利水平改善后企业开工也将有所增加。除了上、下游影响外,下半年兰炭市场不旺还受疫情政策调整影响,12月国内新冠感染人数暴增,导致企业制造生产或不及预期,致使企业开工率于12月下调。

总结得出:2022年兰炭市场受下游需求影响较大,上半年,下游市场整体表现尚可,有一定利润空间,对原料需求较旺盛,叠加原煤价格上涨支撑兰炭价格有所走高;但下半年,在下游市场不断走弱影响下,兰炭价格表现震荡偏弱走势,兰炭库存不断积压,年尾下游虽有补库需求,但受制于兰炭企业库存中高位,兰炭相关产品价格以小幅波动为主,利润空间因此被压缩。

(二)科技创新仍是兰炭产业转型助推器

近年来,兰炭行业已基本形成一个较完善的产业集群和市场体系,随着市场需求不断释放,以及制造业的快速发展,兰炭行业产量已实现持续增加。在“科技是第一生产力”的发展思想引领下,兰炭企业已逐步完善科技创新体系,在保障各项科技创新发展工作同时,助推兰炭产业转型升级。

图十八 产业创新指数及其细分指标指数走势图

由图可知,今年以来科技创新、人力资源指数整体上扬带动产业创新指数上涨明显。在“科学管理+科学技术就是第一生产力”的特色理念的引领下,兰炭产业自主创新的煤炭分质清洁高效利用转化创新链,经权威机构和业界资深专家一致认定为达到国内领先水平。特别是在兰炭产业领域自创的解吸气取代回炉煤气、水油氨硫分质处理、屋檐效应、煤气无氧“四大发明”,促使兰炭产业革命性升级,对推动整个行业绿色低碳发展和能源消费升级具有深远意义。

创新引领发展,科技赢得未来,面对新的发展机遇,一方面,兰炭产业瞄准行业科技前沿,引领科技发展方向,聚焦重大技术攻关,为企业解难题、储技术。另一方面,加大高端人才引进力度,为企业发展提供强有力的人才支撑,推进煤焦油加氢产业高质量发展。在兰炭企业不断地努力下,科技创新已成为推动产业转型升级的持续推动力。

五、产业高质量发展对策建议

今年以来,兰炭科技创新指数呈持续上行走势,从人力投入到产品技术研发均在持续上行发展,但在“碳达峰、碳中和”背景下依旧面临高碳产业低碳发展的考验和如何转型发展的挑战。为产业高质量发展奠定坚实基础,兰炭企业更应及早谋划、科学实施,将资源优势转化为生态优势,以下给出两方面建议:

(一)加快科技成果转化,推动产业转型升级

兰炭产业成功转型,离不开企业技术创新,构建绿色低碳高质量技术创新体系,大幅提升绿色低碳前沿技术创新能力和关键核心技术攻关能力,需要从以下几点入手:

一是依托国家煤炭分质利用重点实验室,在加强研发的基础上进一步整合与集成,加大对相关科研院所和煤化工企业的支持,组织专家队伍,重点在高炉喷吹、兰炭配煤、兰炭标准化制定等方面加大研发力度,解决目前存在的共性技术难题,尽快实现技术升级。二是加快研究清洁生产新工艺、新设备力度,推进荒煤气脱硫、尾气脱氮、废水处理、荒煤气回收利用的技术攻关,加大对煤干馏技术及装置系统优化,提升整体技术水平,强化污染治理设施建设。三是进一步支持兰炭中试基地建设,加快引进成熟的大型煤炭热解示范装置,优先审批、优先供地,并给予更多的财政补贴和配置煤炭资源及水资源等优惠政策,推动大型煤炭热解多联产项目率先落地我市,占领国内中低温热解产业制高点。四是抓好粉煤干馏工业化示范项目,确保府谷三联粉煤外热式低温干馏、神木天元回转炉粉煤干馏和陕煤化集团胜帮粉煤干馏、国富炉两套粉煤干馏工业化示范装置按期建成投运,力争取得预期成果。

(二)加大营销力度,全力开拓兰炭应用市场

兰炭产业要实现规模化、集约化、可持续发展,除了先进的工艺流程和过硬的产品质量,离不开完善的市场体系支撑和市场知名度度,而为了拓展兰炭市场就需要从以下几点入手:一是加强对“神木兰炭”品牌的推介力度,全力拓展民用清洁燃料市场,利用国家治理雾霾的有利机遇,主动出击,全力拓展民用清洁燃料市场,市内冬季燃煤补贴时,优先推广使用兰炭替代无烟煤。二是推动新兴市场拓展,积极探索电子交易、期货交易等现代贸易发展机制,创新产业发展模式。三是引导上游煤炭企业与兰炭企业一对一或者多对一结对帮扶,建立兰炭客户系统,实现产销无缝对接。四是挖掘兰炭产业潜在用途,创新产业链,谋划兰炭下游产业建设,重点以煤焦油收益较大化为导向,以煤热解干馏,兰炭气化、煤焦油加氢、煤焦油分离为基础,煤分质分级转化、综合利用煤基多联产项目为重点,推进兰炭产业二次跨越。