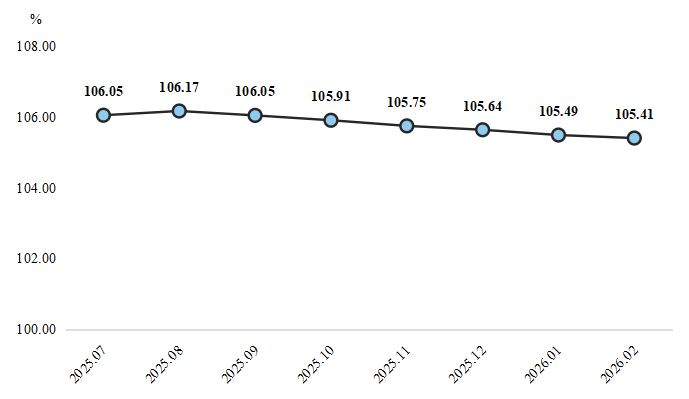

总指数:微幅下行,但不必慌

2月,民权制冷产品价格指数微幅下行,环比下降0.08个百分点。

制冷产品价格指数走势图

对于制冷行业来说,这点幅度≈“原地踏步”。

真正值得关注的是结构分化

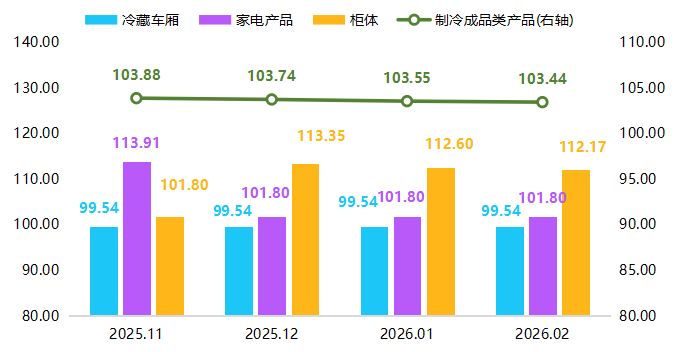

成品类:家电拖累,柜体&冷藏车厢“躺平”

2月,成品类制冷产品价格指数有所下行,环比下降0.11个百分点。

成品类制冷产品及细分品类价格指数统计图

背锅侠:家电产品价格指数环比下降0.43个百分点,是拉低成品类制冷产品价格指数的主要因素。

柜体价格指数和冷藏车厢价格指数环比持平,稳得像个“局外人”。

小结:家电在“跌”,商用柜体/冷链运输端没跟跌,说明B端需求底盘依然扎实。

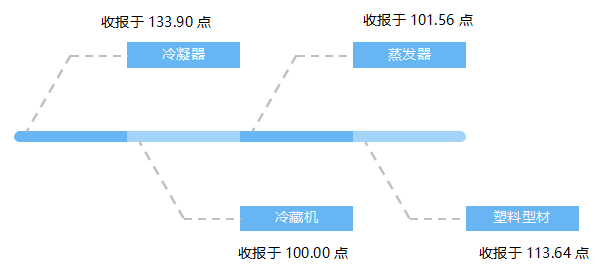

制冷配件类:四大品类全线稳定

2月制冷配件类产品价格指数收于112.79点,环比持平。细分品类中,冷凝器、冷藏机、蒸发器和塑料型材价格指数全部稳定运行。

这意味着什么?

上游配件环节没有价格战,民权制冷产业链的“骨架”非常硬朗。

市场纵深:3月空调排产暴增103%,渠道却不敢囤货了?

空调:排产环比暴增,但同比微降

3月家用空调总排产2334万台,环比大增103%

内销排产1259万台(环比增176%)

出口排产1075万台(环比增55%)

同比来看:内销微降1.5%,出口同比下滑7.1%

环比激增:

春节后行业全面复工 + 夏季旺季备货启动

同比微降:

内销:2026年春节偏晚导致1月需求集中前置,政策效应边际减弱、渠道去库存需求,透支了3月排产空间

出口:去年同期海外集中补库形成高基数,当前欧美市场仍处于去库存周期,新兴市场需求支撑有限,叠加国内头部企业海外产能分流订单,出口排产修复乏力

从1-2月产销数据看,行业已呈现筑底改善态势,产量3282万台、销量3332万台,同比降幅均收窄至个位数,期末库存同比下降14.59%,为3月排产回升奠定基础。

渠道心态变了:旺季前备货态度谨慎,“勤进快销”成主流

3月本是夏季旺季前最后一轮压货窗口期,但渠道商普遍保守:

2026年国内分体式空调零售市场销售额预计同比下滑6.9%

零售商囤货量同比减少,部分经销商采取“快进快出、勤进快销”策略

头部品牌出招应对:

格力:按2025年线下渠道销售额约5%的资金用于自建渠道“通补”,返利点位较往年提升,经销商按签约任务比例提货即可享受补贴,从而撬动了部分经销商的备货积极性

美的:推进零售转型,基本不向渠道压货,经销商仅针对性囤货高性价比产品,备货规模较去年缩减

一句话:渠道从“主动囤货”转向“被动去库+按需补货”,库存结构持续优化

冰箱市场:内销疲软,出口逆袭

内销:三重压力下的疲软态势

3月冰箱内销市场延续疲软态势,终端零售无明显回暖。

冰箱内销疲软主要受三方面拖累:一是节前需求透支效应持续,二是地产行业低迷拖累新增需求,三是消费进入大促蓄力期。

出口:唯一的闪光点

出口成为3月冰箱市场唯一亮点,实现1.5%的同比增长。

分析来看,欧洲市场去库存完成,迎来阶段性补单需求;中东、非洲、拉美等新兴市场对高性价比冰箱需求稳步释放;头部企业借助东南亚海外工厂实现本土化生产,有效规避贸易壁垒,提升了出口订单承接能力,进一步推动出口市场修复;但欧美主流市场仍在去库存周期,出口复苏力度有限,难以形成大幅增长。

4月展望:旺季临近,拐点将至?

短期来看,多重利好支撑市场回暖:

夏季旺季临近,终端备货需求释放

头部品牌涨价落地

政策补贴持续发力

预计4月空调、冰箱内销市场有望实现同比正增长,排产与零售端均将逐步回暖;出口市场降幅将持续收窄。

价格方面,原材料价格高位震荡下,4月行业新一轮涨价将落地,整体价格中枢有望上移。

产品结构上,AI空调、一级能效智能机型将成为市场增长主线,但短期内性价比机型仍是渠道备货主流。