一、指数表现

(一)产品价格指数走势分析

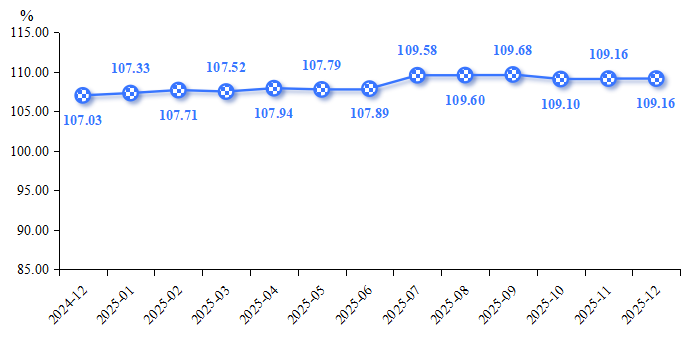

据“黄岩·中国模具指数”信息系统监测,2025年,注塑模具产品价格指数总体呈现波动上行态势,年末收于109.16点,较2024年末上涨1.99%。

注塑模具价格指数走势

一季度,受春节假期及下游企业库存调整影响,模具价格指数有所上涨但涨幅较为温和,3月收于107.52点,较2024年末上涨0.46%。

二季度,随着“金三银四”传统旺季到来及“以旧换新”等政策红利释放,支撑模具价格指数保持在107.70点以上波动运行。

进入三季度,在成本压力缓解与内外需求同步发力的双重推动下,指数开启加速上行通道,7月环比涨幅达1.57%,创下年内单月涨幅高点,标志着市场活力的全面激活。

四季度初,市场进入传统的阶段性调整期,前期集中释放的需求有所回落,导致10月指数涨势暂停;但随着年底备货需求启动及市场信心恢复,指数于11月企稳回升,12月保持在109.16点平稳运行,为年度收官画上积极信号。

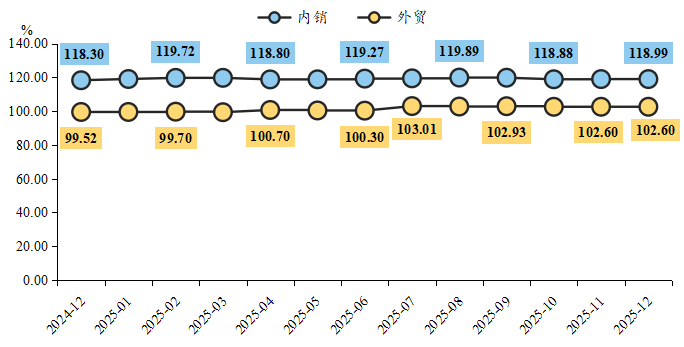

注塑模具细分市场价格指数走势

细分来看,2025年,内销市场凭借对新兴产业需求的精准把握,价格指数始终保持在118.00-120.00点的高位区间内运行,12月收于118.99点,较2024年末上涨0.58%。随着新能源汽车、高端家电、智能穿戴等产业对模具的精度、寿命和复杂程度提出更高要求,推动模具产品本身的价值含量提升,驱动模具价格维持在高位韧性平台。

外贸市场则在外围波动中寻求突破,上半年受制于全球经济疲软及贸易摩擦,在100.00点上下波动运行,6月指数收于100.30点,较2024年末小幅上涨0.78%;下半年随着企业通过“价值分段”策略规避关税,以及东南亚制造业复苏拉动基础,指数回暖信号增强,运行中枢稳步上移,12月指数收于102.60点,较2024年末上涨3.09%。

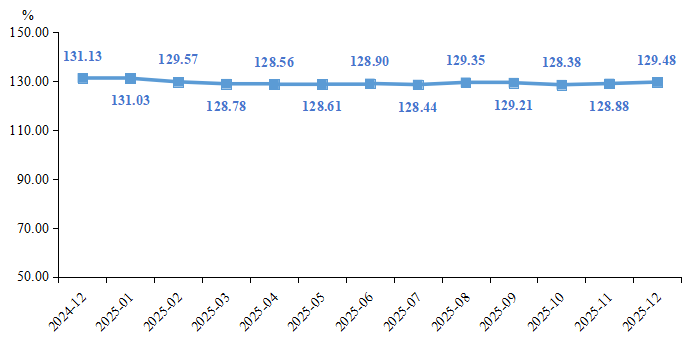

(二)原材料价格指数走势分析

2025年,模具原材料价格指数呈现出“高位承压-逐步缓释-底部企稳”走势,年末收于129.48点,较2024年末下跌1.26%。

年初,指数处于131.03点的相对高位,但受春节前后需求恢复缓慢、钼铁等合金成本下滑影响,市场行情已显疲软并延续至二季度,4月传统采购旺季效应未能显现,下游采购需求推迟,导致原材料价格指数进一步跌至上半年低点128.56点,较2024年末下跌1.96%。

三季度,成本端呈现分化格局,国产塑料模具钢价格因特定需求表现坚挺,而进口模具钢价格持平,综合成本压力依然存在。进入四季度,原材料价格指数跌势延续,10月环比下跌0.64%,反映出需求减弱向上游的传导。但随着年末到来,市场迎来变化,受国产塑料模具钢价格上涨推动,11月原材料价格指数结束下行态势,并在12月进一步回升至129.48点,上游供需结构出现积极调整。

原材料价格指数走势

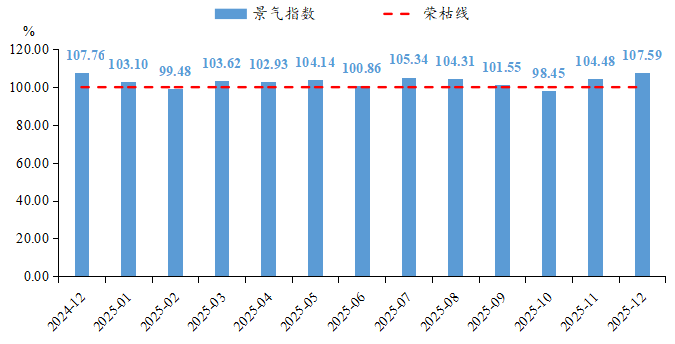

(三)行业景气指数走势分析

2025年,黄岩模具产业景气指数经历完整波动周期,除2月和10月出现两次探底外,其余月份均保持在荣枯线上方扩张运行。

具体来看,1-2月,受春节淡季及中小企业PMI疲软拖累,模具产业景气指数连续下滑,2月下降至荣枯线以下的99.48点;后随着生产活动恢复,景气指数迅速回升,二、三季度均保持在扩张区间波动运行,并于7月达到105.34点的年度小高峰。

进入四季度,10月,受季节性调整及下游行业节奏影响,指数再次跌至收缩区间,反映出企业短期经营面临压力;11-12月,随着产业调整期结束,景气指数再次回升,年末达到107.59点的全年高位,标志着行业整体运行态势全面回暖。

模具产业景气指数走势

二、行情分析

(一)成本压力成为行业生态调整的“隐形推手”

2025年模具钢市场在“供强需弱”的矛盾中艰难前行。

产量方面,国内22-31家主流模具钢企业的累计产量保持在5.5—5.9万吨之间,同比维持10%—17%的稳健增长,且热作模具钢(约占比40%)产量仍高于冷作模具钢,显示制造业对压铸件等大件模具的刚性需求。

价格方面则呈现出“先涨后跌”的典型波动轨迹:上半年(尤其是3—5月)受钼、钨、钒等关键合金原材料成本高企支撑,市场呈现“强预期”但成交有限的状态;进入6-7月,随着成本端高位运行与需求疲软的双重挤压,价格出现明显回调;尽管进入传统旺季“金九银十”后价格一度出现小幅回升,但临近年底时,价格再度承压回落。

库存方面,整体处于低位波动状态,10月库存最低点约为5.39万吨(产量的10%),12月虽因年关临近小幅上升至7.62万吨,但整体市场仍呈现金融属性,企业囤货风险增大。

模具钢作为模具制造的主要原材料,其市场行情的波动正在深刻影响模具行业生态。分析来看,上半年,钼、钨等关键合金原材料的价格高企,直接推高模具钢的采购成本;下半年价格虽有所回落,但整体市场需求疲软,导致模具企业在采购时面临“买涨不买跌”的尴尬境地,利润空间被压缩。同时,尽管产量增加,市场却陷入“供强需弱”的低库存高占用状态,模具企业不得不在价格高位时囤货以防止断供,进一步占用企业流动资金,增加运营风险,反向迫使企业更加谨慎地进行管理库存,避免因需求骤减导致资金被套。

(二)内外市场双循环构建增长新格局

内需市场在2025年实现从政策驱动到产业引领的动能转换。年初,需求复苏明显由“以旧换新”等消费刺激政策驱动,直接拉动汽车、家电等传统领域的模具订单增长。随着时间推移,增长引擎逐渐切换至战略性新兴产业。新能源汽车产业成为全年最亮眼的增长极,产销量实现29%和28.2%的同比增长,不仅催生对大型一体化压铸模具的需求增长,也带动电池托盘、轻量化结构件等模具的全面放量。与此同时,在AI技术赋能下,消费电子市场迎来复苏,智能手机、可穿戴设备的新一轮产品迭代,对高精度、小型化的精密注塑模具提出更高要求。此外,医疗健康、航空航天等高端领域的国产化进程,也为模具行业开辟新的持续而稳定的增量空间。从“政策输血”到“产业造血”的动能转换,使得模具市场内需增长的基础更加坚实、结构更加健康。

面对全球经济低速增长常态化及贸易保护主义抬头的外部环境,外贸市场在逆全球化浪潮中灵活突围。美国加征关税催生出“关税套利”模式,企业积极利用“近岸外包”政策,通过转口加拿大、墨西哥等方式构建新型跨国生产网络。此外,随着泰国、越南等东南亚国家制造业的复苏,产生对进口模具的强劲需求,企业通过海外设厂,开发“在地研发、快速响应”的能力,实现从产品出口到能力输出的跃升。

三、行情展望

(一)2025年运行总结

2025年,黄岩模具行业在波动中稳步前行。

从指数表现来看,注塑模具产品价格指数总体呈现波动上行态势,市场内部分化明显,内销价格指数始终保持在高位区间运行,而外贸价格指数则在下半年稳步上移;原材料价格指数经历“高位承压-逐步缓释-底部企稳”走势;行业景气指数全年基本保持在荣枯线上方扩张运行,仅在2月和10月出现两次探底。

从市场层面来看,成本端模具钢市场“供强需弱”的矛盾成为行业生态调整的“隐形推手”,需求端构建起内外双循环新格局,为行业收官画上积极信号。

(二)2026年运行展望

展望2026年,黄岩模具产业有望在高质量发展的道路上稳步前行。

机遇方面,国内“新质生产力”相关政策的持续推进,将为新能源汽车、高端装备、智能终端等领域的模具带来结构性增长机会,结合黄岩模具产业的垂直整合效应、智能化改造成果以及海外基地产能的释放,进一步转化为更加稳固的供给优势。

挑战方面,全球经济增长的不确定性或影响外需的稳定性,原材料价格的潜在波动仍是企业成本控制的重要变量。此外,行业内部“大而不强”的结构性矛盾依然存在,低端市场竞争或进一步加剧。

综合判断,预计2026年主要指数将延续结构性分化走势:

产品价格指数在内需引领与高端化推动下,预计保持稳中有升;内销价格有望延续高位韧性,外贸价格继续温和修复。

原材料价格指数受供需结构影响,预计在当前水平上下波动运行,成本压力依然存在但总体可控。

行业景气指数有望保持在扩张区间,且增长将更侧重于高端、智能、绿色化方向。

(三)发展建议

为应对挑战、把握机遇,特提出以下建议:

一是企业层面,应坚定向“高端化、定制化、智能化”转型,加大在新兴需求领域的技术研发投入,以技术溢价构筑护城河。同时,加强供应链风险管理,与优质供应商建立战略合作,平抑成本波动。

二是行业层面,应进一步依托“模具产业大脑”等平台,深化产业链协同,鼓励企业间专业化分工,避免同质化低效竞争,提升产业集群的整体竞争力。

三是政府层面,继续落实并优化对模具产业智能化转型、技术攻关的扶持政策。同时,完善国际化发展的配套服务,在海外市场信息、跨境物流、人才签证等方面提供支持,助力黄岩模具品牌走向全球。