一、2025年兰炭行情解读

2025年,兰炭市场在宏观经济承压、下游需求复苏不及预期的背景下,整体呈现“高成本、弱需求、强博弈”的核心特征。市场价格全年宽幅震荡,重心较2024年有所下移,行业利润普遍承压,企业多在盈亏平衡线附近挣扎。

(一)价格:成本驱动下起伏明显

2025年兰炭价格整体呈现“先探底、后反弹、再回落”的波动格局,核心驱动因素始终围绕原料块煤成本、副产品收益及区域供需差异展开。全年走势可细分为四个阶段:

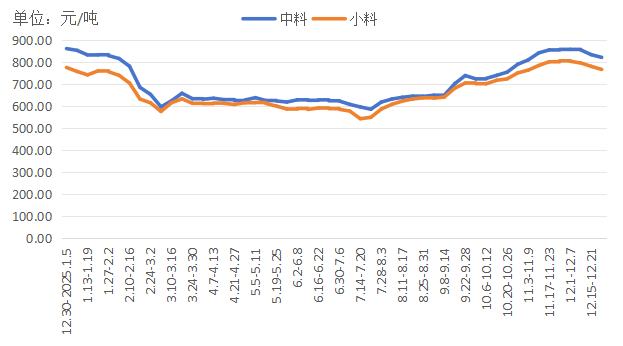

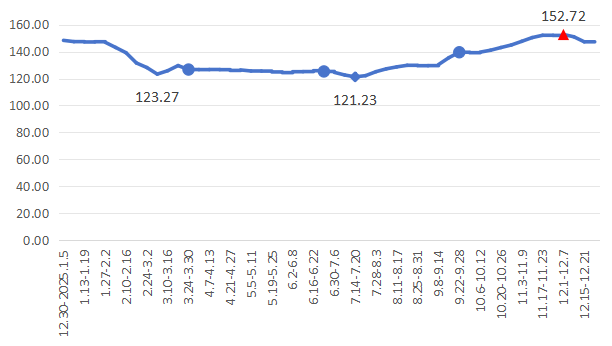

2025年中料、小料价格走势图

第一阶段(1-3月):需求疲软主导价格探底。

第二阶段(4-6月):检修季支撑价格企稳。

第三阶段(7-9月):成本驱动反弹。

第四阶段(10-12月):供需错配推高价格后回落。

综合来看,2025年市场受以下因素驱动:

一是原料块煤核心驱动。块煤价格是决定兰炭成本和价格走势的最核心变量,其每一次涨跌都直接向兰炭市场传导,块煤价格全年与兰炭价格高度同步,是涨跌的直接核心驱动因素。

二是副产品缓冲效应。兰炭主产品销售长期亏损,企业生存严重依赖副产品中温煤焦油的利润补贴,副产品煤焦油价格又受国际油价和成品油市场制约数据显示,上半年中温煤焦油利润补贴,对企业亏损情况略有缓解;但下半年煤焦油价格下跌,削弱缓冲作用,企业压力进一步加剧。

(二)供需:检修、复产主导的动态平衡

供应端受利润和环保政策影响弹性较大,而需求端(电石、硅铁)长期疲软,导致市场多数时间处于“供应收紧则价稳,需求不振则价跌”的循环中。

1.供应端:开工率与库存的周期性波动

一季度,供暖季临近尾声,兰炭企业开工率维持相对高位,但下游需求持续疲软,导致库存显著累积。进入3月后,随着传统检修季的到来,企业开工率出现回落,库存也随之逐步消化,Mysteel数据显示,3月检修季开工率降至39.32%,库存降至56.61万吨。

二季度,企业集中检修主导市场供应,日均产量明显收缩,供应端的收紧为价格企稳提供了支撑。检修季结束后,企业陆续复产,产量环比增20.3万吨至485.8万吨,库存回升至62.46万吨,市场供应重回宽松格局。

三季度,前期停产企业逐步复工,日均产量恢复至一定水平。但由于市场交投氛围尚可,库存并未大幅累积,反而降至年内较低水平,为后续的价格反弹奠定了基础。

四季度,企业在利润修复预期下复产提速,日均产量增至较高水平,供应恢复充裕。然而年末需求转弱,出货受阻,库存快速累积至高位,12月库存累积至77.82万吨,形成明显压力,迫使部分企业不得不再次减产以应对市场变化。

2.需求端:下游行业持续疲软形成压制

电石市场波动传导。上半年,3月兰炭价格处于低位,电石企业利润得以修复,开工积极性明显提升,对兰炭采购形成阶段性支撑,但4月至5月期间伴随下游PVC行业集中检修,电石需求走弱,企业出货压力加大,对兰炭压价情绪强烈,采购节奏放缓;下半年,供需博弈持续加剧,尽管9月电石供应偏紧推动价格阶段性上涨,但全年整体需求支撑不足,至12月电石价格自高位回落,企业亏损压力下对高价兰炭的抵触情绪贯穿始终,进一步制约兰炭价格的上涨空间。

硅铁市场整体弱势。弱势主要源于三重压力:供给持续高位、下游钢招整体疲软,以及企业普遍亏损倒挂。在此背景下,硅铁企业对成本控制极为敏感,对兰炭的采购意愿持续低迷,普遍采取压价、按需补库、低库存运营的策略。当9月后兰炭价格受块煤成本推动上涨时,硅铁企业抵触情绪更为强烈,甚至部分企业为控制成本而寻求无烟煤等替代原料,进一步削弱了对兰炭的需求支撑,使得硅铁市场的弱势成为制约兰炭价格反弹的关键因素之一。

出口与替代品冲击。全年无烟煤价格持续低位运行,其性价比优势凸显,导致部分下游镍铁企业为控制生产成本而转向采购无烟煤作为替代原料,直接减少了对兰炭的采购需求;尽管10月兰炭出口量有所进展,但受制于国际市场需求疲软及无烟煤等替代品的竞争,整体出口增量有限,未能对兰炭疲软的内需形成有效补充,这一替代效应的显现进一步加剧了兰炭市场供需失衡的局面。

(三)经营:利润收窄企业策略被动调整

兰炭企业当下正处于极为艰难的运营处境之中,一方面面临着成本持续高企的严峻压力,各类原材料价格不断攀升、能源成本居高不下,企业的运营负担沉重;另一方面,下游市场对兰炭的需求呈现出疲软态势,订单数量大幅减少,市场活跃度明显降低。在成本高企与需求不振这双重不利因素所形成的夹缝之中,企业利润空间狭窄,往往是以被动适应市场环境为主。具体如下:

1.利润空间持续收窄

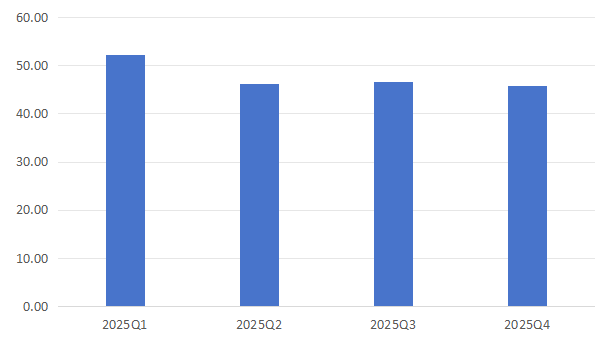

2025年兰炭生产企业利润整体呈现持续承压、波动下行的态势。

2025年成本利润率指数走势

具体来看,年初持续处于亏损区间,虽在年中因成本暂缓与副产品收益支撑出现短暂盈利窗口,但随后原料价格反弹再度挤压利润空间,致使亏损幅度加剧;进入四季度后,尽管主产品价格一度冲高,但成本压力未减,企业获利空间依然狭窄,最终在需求转弱、库存高企的冲击下再度陷入亏损,并引发减产潮。纵观全年,兰炭企业多数时间在盈亏线边缘挣扎,利润收缩趋势显著。

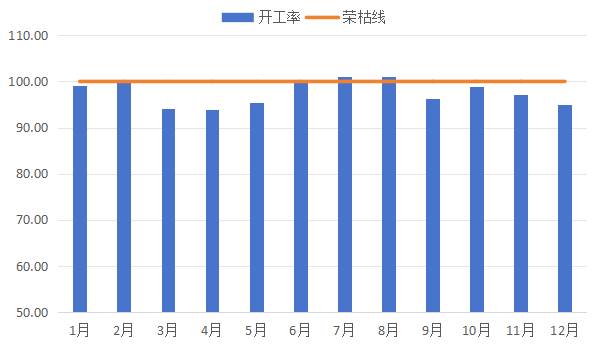

2.库存高位与开工被动循环

在成本高企与需求疲软的双重挤压下,兰炭企业的生产运营呈现出显著的被动性。其开工率变化紧密跟随利润波动,全年多数时间开工意愿不足,开工率景气指数多数时间位于荣枯线下方,与之相应,企业的库存管理也陷入了典型的被动循环——形成“库存增→价跌→亏损→减产→库存降→价稳→复产→库存累”的循环。

2025年开工率景气指数走势图

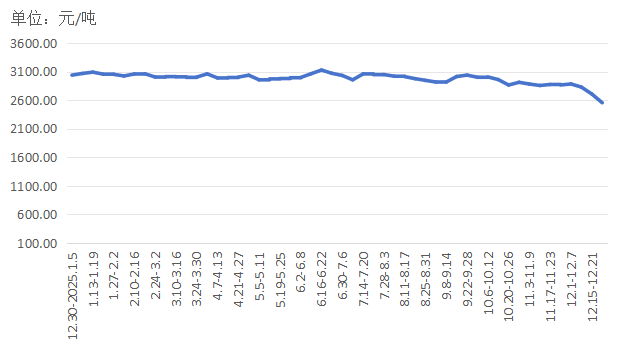

在这一被动市场的过程中,副产品煤焦油的销售收益成为许多企业弥补主产品亏损、维持现金流的关键因素,但煤焦油价格本身的波动也直接加剧了企业经营的不确定性与压力,反映出整个行业在面对市场变化时,普遍缺乏有效的主动调节与抗风险能力,尤其是2025年下半年下跌明显导致其经营压力加大。

2025年煤焦油价格走势图

整体来看,2025年兰炭市场在成本驱动与需求压制下,企业始终在盈亏线边缘挣扎,未来需关注块煤价格走势及下游需求复苏信号。

二、2025年神木兰炭指数运行情况

(一)兰炭产品价格先抑后扬

2025年神木兰炭价格指数呈现“先抑后扬”的整体走势。其中二季度为全年价格低谷期,四季度为价格高峰期,价格波动主要受季节需求、生产成本及市场供需关系影响。截至年末,指数收报于146.86点,具体如下:

兰炭产品价格总指数走势图

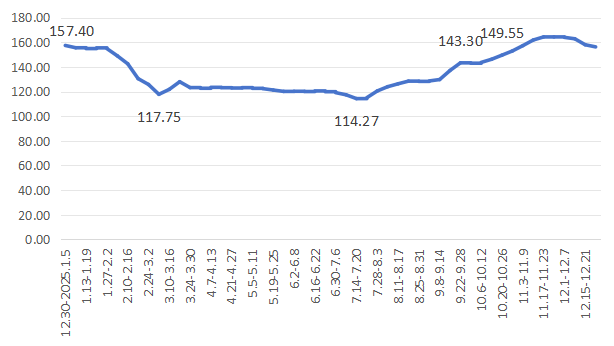

1.兰炭价格指数先抑后扬

2025年,兰炭价格指数全年走势与总指数一致,呈现“先抑后扬”运行走势。12月最后一周指数收报于156.24点,较2025年第1周略降0.74%。

兰炭价格指数走势图

具体来看,全年走势大体可分为以下四个阶段:

一季度快速下降。价格指数从年初的157.40点下滑至第10周的117.75点,累计跌幅为25.19%。需求端,年初延续2024年末冬季采暖旺季需求,但1月下旬后北方采暖需求逐步衰减,同时钢铁行业进入春节前检修期,对兰炭采购量大幅缩减;供给端,2024年末停产检修的兰炭企业在1月集中复工,产能快速释放,供需由紧平衡转为供过于求,推动价格持续回落。

二季度低位平稳。指数稳定在119-124区间运行,具体来看,该阶段钢铁、化工行业处于传统需求淡季,高炉开工率、电石行业开工率水平较为稳定,民用采暖等需求处于年度低位,同时部分兰炭企业同步开展夏季检修,产能释放节奏与需求匹配度较高,供需基本均衡,价格维持窄幅震荡。

三季度探底回升。指数开启一轮强劲上涨,从7月中的114.27点一路攀升至9月底的143.30点。一方面,7月下旬后钢铁行业逐步进入“金九银十”备货期,高炉、铁合金、电石行业开工率同步提升,兰炭采购需求持续增加;另一方面,夏季检修企业陆续复工,但部分企业受环保改造进度影响,产能释放滞后于需求增长,供需格局由均衡转为供不应求,推动价格从7月低点逐步回升。同时,东南亚地区出口订单的增长以及国家层面关于兰炭作为清洁能源过渡角色的政策利好,共同提振了市场信心。

四季度涨后趋稳。10月底至11月初,指数突破150关口并持续冲高,于11月中下旬达到全年峰值164.34点。进入冬季采暖期后,北方民用采暖对兰炭的需求大幅增加,同时钢铁行业为保障年末产能完成率,维持高位开工,双重需求叠加导致兰炭采购量激增。并且神木地区受冬季大气污染防治政策影响,部分中小型兰炭企业限产,有效供给收缩,供需缺口进一步扩大,推动价格快速冲高并维持高位。12月中下旬,指数从高点回落,最终收于156.24点,此次较最高点回调幅度为4.93%,原因包括部分兰炭企业为回笼资金进行促销,进口原料煤成本下降带来的传导效应,以及建筑工地冬季停工导致的需求季节性衰减,但指数仍收于相对高位,显示出市场较强的韧性。

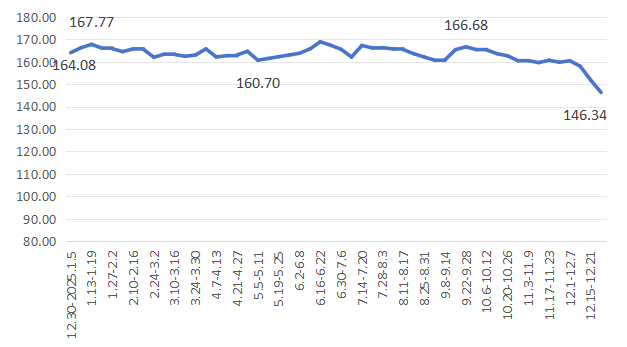

2.煤焦油价格指数波动下行

2025年,煤焦油价格指数整体呈现宽幅震荡走势,年均水平较年初有所下移。其运行主要受国际原油价格、下游加氢企业需求、兰炭企业开工情况以及自身供需基本面等多重因素影响。

煤焦油价格指数走势图

2025年神木兰炭产业煤焦油价格指数整体呈现波动下行的运行态势。年初指数报于164.08点,经过全年的宽幅震荡,至年末收于143.87点,累计下跌约12.3%。全年走势可大致划分为以下主要阶段:年初至春节前,受节前备货需求拉动,指数震荡上行至167.77点的年内高位;春节后至二季度末,需求回落及国际油价走低导致指数高位回落并持续探底,于5月初触及160.70点的阶段性低点;三季度,在国际油价上涨和兰炭企业集中检修导致供应收缩的支撑下,指数企稳反弹,于9月下旬回升至166.68点;四季度,终端需求持续疲软,下游压价意愿强烈,指数掉头向下并加速下跌,最终创下年度新低。

2025年神木煤焦油价格指数在多重因素博弈下走低,全年运行重心下移。其核心矛盾在于疲弱的终端需求与成本支撑、阶段性供应收缩之间的拉锯。上半年受制于需求,下半年则更多体现成本与供应的波动影响。

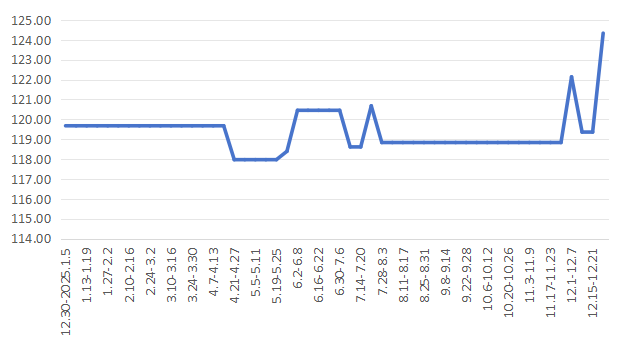

3.煤气价格指数波动上涨

兰炭企业生产兰炭的副产品煤气大多自用,对外售卖较少,价格变动受企业自身定价影响,价格指数基本在固定区间波动。但2025年,由于兰炭等产品价格表现不及预期,对煤气价格挺价意愿有所增强,全年煤气价格指数整体表现上涨,截至2025年年末指数收于124.33点,较年初上涨3.89%。

煤气价格指数走势图

(二)产业创新指数波动上升

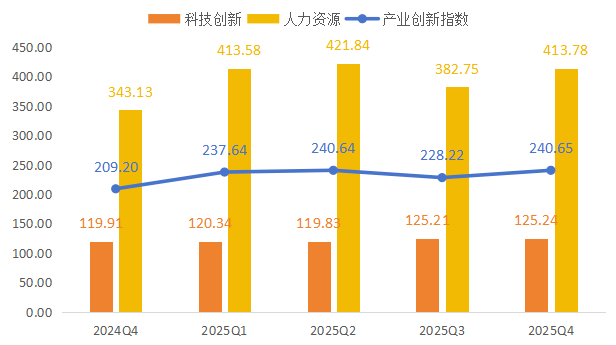

2025年,神木兰炭产业创新指数整体呈现“先扬后抑再企稳”的波动态势,但全年维持在高位运行,显示出产业创新活力持续增强。2025年四季度指数为240.65点,与2024年四季度相比大幅增长15.03%,表明兰炭产业创新能力和水平在2025年实现了显著提升。

产业创新指数走势图

科技创新指数稳中有升。2025年,科技创新指数整体平稳,但在下半年展现出较强的增长动力。前两个季度指数在120点左右窄幅波动,三季度指数提升至125.21点,并在四季度维持在125.24点的相对高位。与2024年末的119.91点相比,增幅达4.45%。表明兰炭产业在技术研发、工艺改进等方面的投入和成效在下半年开始加速释放,为产业创新提供了稳定的核心支撑。

人力资源指数起伏明显。上半年,人力资源指数持续冲高,二季度达到年度最高点421.84点,三季度指数回调至382.75点,这也是导致当季度总指数下降的主要原因,四季度指数再次反弹至413.78点,显示出强大韧性。全年来看,人力资源指数的波动反映了产业人才引进、队伍建设或相关投入方面的阶段性变化,同时其整体高水平运行充分说明了人才要素在兰炭产业创新体系中的关键地位。

综合来看,2025年神木兰炭产业创新指数的运行清晰地展现了“双轮驱动”的格局——人力资源是推动指数规模增长和短期波动的主要力量,而科技创新则提供了稳定且持续向上的支撑。展望未来,若能在保持人力资源优势的同时,进一步加大并稳定对科技创新的投入,将有助于平抑指数波动,推动神木兰炭产业创新迈向更高质量、更可持续的发展新阶段。

(三)绿色发展指数先抑后扬

2025年,兰炭绿色发展指数除一季度下调外,全年总体呈现平稳上行的态势,从第一季度到第四季度连续增长,累计增幅达到9.76个点,表明兰炭产业的绿色高质量发展水平在2025年得到持续巩固和提升,全年发展势头稳健向好。

绿色发展指数走势图

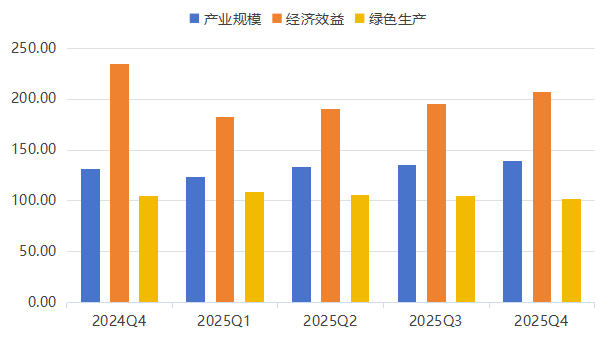

从二级指标来看,经济效益指数表现最为突出,全年保持在较高水平,具体如下:

绿色发展指数细分指标走势图

经济效益指数由第一季度的182.04点显著提升至第四季度的207.35点,增长13.90%,反映出兰炭产业在资源利用效率和经济效益方面的优化成效显著。产业规模指数也实现稳健增长,从123.10点上升至138.84点,增幅12.7%,说明产业规模在扩大的同时逐步与绿色发展要求相协调。然而,绿色生产指数全年表现相对疲软,且呈波动下行趋势,从第一季度的108.70点下降至第四季度的102.32点,降低5.87%,提示在生产过程中的资源消耗、污染排放等环节仍存在改进空间。

综合来看,2025年兰炭绿色发展指数的提升主要得益于经济效益的强劲拉动和产业规模的稳步扩张,但绿色生产环节的滞后可能成为未来可持续发展的重要制约因素,需进一步强化清洁生产技术应用和环境管理措施。

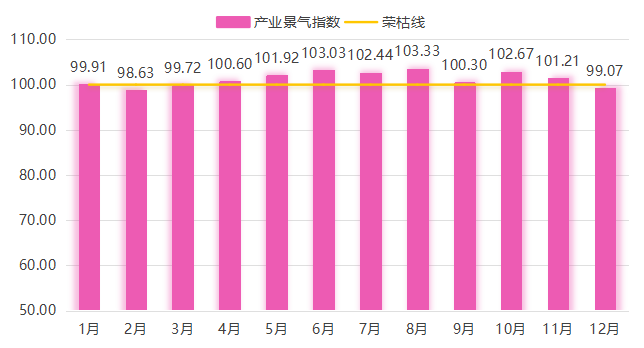

(四)产业景气指数波动运行

2025年神木兰炭产业景气指数总体呈现“上半年震荡上行,下半年冲高回落”的态势。年初指数为99.91点,低于荣枯线,随后波动上升,于8月份达到全年峰值103.33点。此后指数开始回调,至12月回落至99.07点,略低于荣枯线。尽管年末有所回落,但全年有7个月景气指数运行在荣枯线之上,表明2025年大部分时间内产业处于扩张区间。

产业景气指数走势图

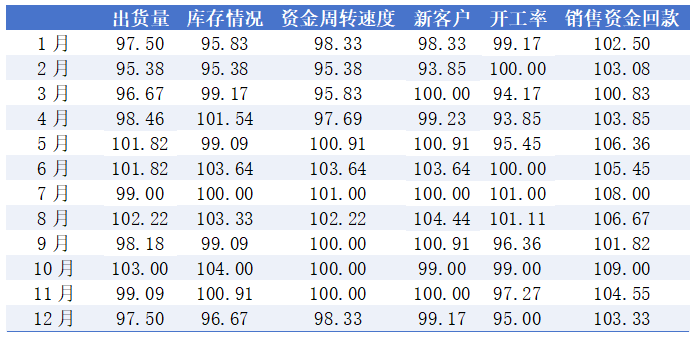

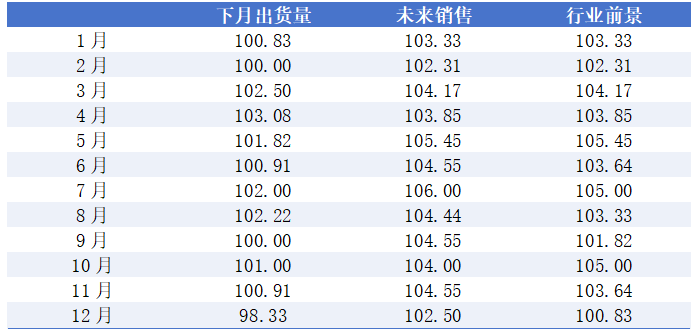

2025年经营类景气指数

2025年信心类景气指数

上半年产业景气指数从1月的99.91点起步,经过短暂波动后实现企稳回升,至6月达到103.03点,再度进入扩张区间。这一阶段的复苏主要得益于需求端的引领,作为先行指标的“出货量”从3月起稳步提升,带动企业进行主动补库,使得“库存情况”指数持续向好。同时,市场信心十分强劲,“未来销售”与“行业前景”预期指数持续高位运行,为生产活动的逐步活跃(“开工率”在6月回升至荣枯线)提供了乐观的心理基础。此外,“销售资金回款”指数持续在荣枯线上方运行,为企业运营提供了充沛的现金流,显示出产业内部健康度的显著提升。

下半年产业景气在7、8月份延续升势并触及全年峰值103.33点后,随后连续四个月下行,至12月回落至99.07点,滑落至荣枯线下方。具体来看,尽管三季度初的冲高受到“新客户”指标和强劲的资金回款支撑,但“出货量”指标已显露疲态,并在年末降至97.50点。一方面,在于市场信心的显著降温,“未来销售”和“行业前景”两大预期指标从8月的高点同步、持续下滑,直接导致了景气的下行;另一方面,面对趋弱的需求,企业开始调整生产,“开工率”从9月起明显下降至12月的95.00点,产业进入被动调整和去库存阶段。

综合来看,2025年,产业景气指数在上半年在信心与需求双轮驱动下成功复苏,而下半年则因需求后劲不足导致预期逆转和景气收缩。尽管全年有超过半数时间处于扩张区间,但年末跌破荣枯线的态势预示着2026年初产业将面临一定的下行压力,未来的发展重点需从规模扩张转向成本控制、效率提升和新需求的挖掘,稳定市场预期将是决定产业能否尽快企稳的关键。

三、2025年神木产业发展亮点与挑战

2025年,神木兰炭产业在转型升级的道路上迈出坚实步伐,既在标准引领、技术突破与市场拓展中积攒了新优势,也依然承受着需求收缩、环保升级与企业盈利等多重压力。结合“神木·兰炭产业指数”及相关经济运行数据,系统剖析2025年神木兰炭产业发展的亮点与挑战,为产业未来发展方向提供参考。

(一)产业发展亮点

1.标准与技术的“硬支撑”。神木兰炭产业在2025年成功推动《包装类煤炭产品采样技术规范》作为省地方标准发布实施,并完成《兰炭可磨性测定方法》等两项行业标准的起草工作,这为产业规范化、高质量发展提供了重要的技术支撑。更值得一提的是,陕煤集团神木煤化工天元公司成功搭建并运行了国内首套块煤热解特性评价试验装置。这套装置能科学评价块煤的热解特性,为优化原料采购、稳定生产工艺、提升产品效益提供了科学依据和关键技术支撑,标志着产业在精细化、科技化发展上迈出关键一步。

2.市场应用的“新天地”。在市场拓展方面,神木兰炭产业成功推动兰炭在宝武、首钢等大型钢铁企业实现规模化应用,通过“产学研用”协同模式为产品打开了新的市场空间。同时,产业积极开拓民用领域和海外市场,与蒙古国企业签订民用型煤供应合同,让“神木兰炭”走出国门。全年组织的跨省产销对接活动覆盖七省重点企业,展现了积极开拓市场的姿态。

3.绿色创新的“强引擎”。面对环保压力,产业围绕绿色发展瓶颈进行科技攻关。兰炭研究院首批实施的12个关键应用技术研发课题稳步推进,其中酚氨废水资源化处理、兰炭在高炉喷吹与烧结中的高效替代应用等3项关键技术已取得阶段性突破。这为产业绿色转型升级注入了新的动能。

(二)主要挑战

1.终端需求疲软的持续压力。2025年末,神木兰炭市场继续呈现弱势运行状态。下游电石和硅铁行业作为兰炭的主要需求方,其表现整体疲软。电石市场因下游PVC价格低迷等因素制约,实际采购偏弱;硅铁市场也并非源于下游需求强劲复苏,钢厂采购谨慎,对兰炭仍以按需采购为主。这种“供强需弱”的格局是兰炭价格承压的根本原因之一。

2.环保与技术转型的迫切任务。中央生态环境保护督察曾指出榆林兰炭产业在环保方面存在的问题。尽管神木市政府要求兰炭产业按照“用煤不见煤、废水全处理”的思路加快转型升级,但实现这一目标仍需攻克技术和投入上的难题。因此,持续加大科技创新投入,突破绿色生产环节的瓶颈,是产业可持续发展的关键。

3.企业盈利艰难的严峻现实。在成本高企与需求不振的双重挤压下,兰炭企业的利润空间非常狭窄。市场监测数据显示,2025年末,在出货压力下部分兰炭企业选择降价排库。与此同时,副产品煤焦油的价格也因国际油价低位震荡等因素而持续下降,这削弱了其对主产品亏损的缓冲作用,使得企业经营压力进一步加剧。

四、神木兰炭产业发展对策建议

(一)纵深开拓高价值市场,化解需求瓶颈

面对传统下游需求疲软的困境,2026年应主动引导市场从“规模扩张”转向“价值挖掘”,通过开拓多元化、高附加值的新市场来化解需求约束。

1.巩固并扩大在钢铁领域的应用成果。

2.大力开拓海外新兴市场与高端民用领域。

3.前瞻布局新材料与氢能赛道。

(二)加速绿色技术攻关与数智化赋能

环保压力与技术瓶颈是产业可持续发展的关键制约。2026年需集中力量在绿色生产和智能化方面取得突破。

1.聚焦关键环保技术的研发与推广。

2.全面推进智能化改造和数字化转型。

(三)构建多层次政策支持体系

产业转型升级需要良好的政策环境作为支撑。2026年应在现有政策基础上,进一步细化工具,精准发力。

1.强化财政金融精准扶持。

2.优化要素资源配置与标准引领。

3.建立产业协同与风险监测机制。

报告全文请扫描二维码查看