导 读

一、产品价格走势

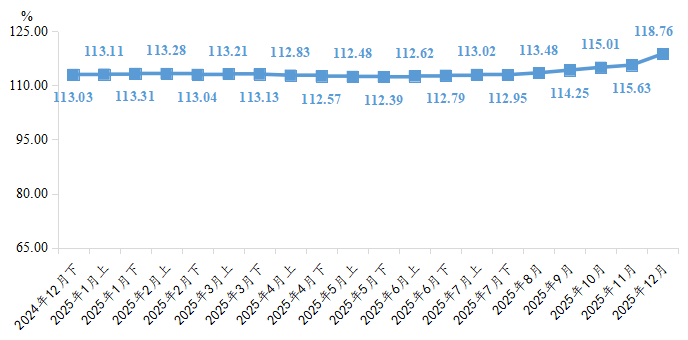

2025年,工量刃具产品价格指数先抑后扬,年末收于118.76点,较2024年末上涨5.07%。

刃具:价格持续领涨,成为拉动总指数上行的核心动力。

工具:整体温和上行,高端产品凭借技术附加值价格稳中有升。

量具:价格运行最为稳健,成为市场“稳定器”。

二、行业景气特征

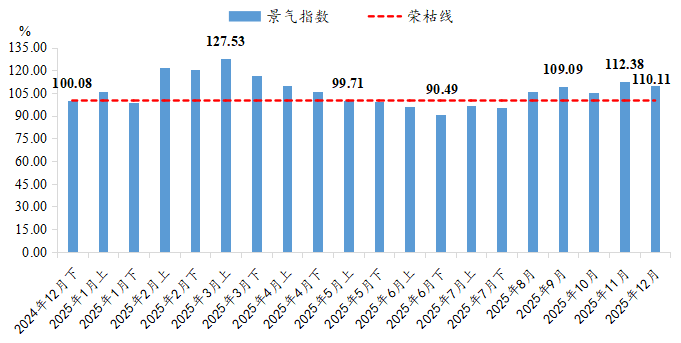

行业景气指数整体呈现“先扬后抑,再探底回升”的“N”型走势。

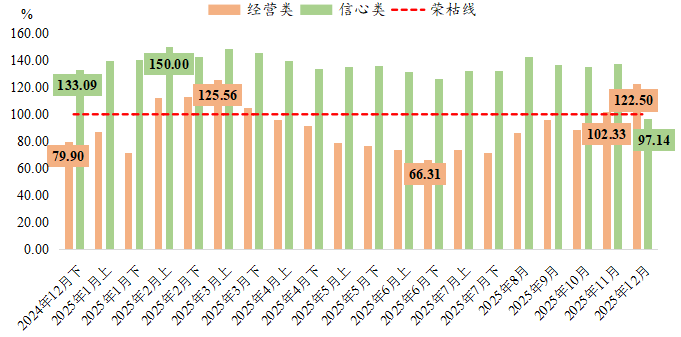

信心类景气指数:全年保持较强韧性,反映企业对行业长期发展持乐观预期。

经营类景气指数:复苏较为滞后,年末明显改善并重返扩张区间。

三、影响因素分析

成本端:钨、钴、镍等原材料价格大幅波动,尤其是钨价受供给约束与新兴需求推动显著上涨,直接推高工量刃具产品生产成本。

需求端:传统领域需求增长乏力,而新能源汽车、航空航天、半导体等高端制造领域需求强劲,成为行业增长核心引擎。

四、2026年展望

原料市场:钨、钴等供需矛盾预计持续,价格维持高位;镍市场供应过剩格局或延续。

下游需求:结构性分化长期存在,高端制造领域将继续拉动行业增长。

指数预测:产品价格指数预计稳中微升,行业景气指数有望保持扩张运行,内部分化态势延续。

一、指数表现

(一)产品价格指数走势分析

2025年,温岭工量刃具价格指数先抑后扬,于年初高位震荡后连续下行,自三季度起在成本与需求双轮驱动下重拾升势,年末收于118.76点,运行中枢显著上移,较2024年末实现5.07%的增长。

温岭·中国工量刃具价格指数走势1

具体来看,工量刃具价格指数运行可分为三个阶段。第一阶段(1月上至3月下),指数在113.00点上方波动运行,受节前备货需求推动,于1月下半月达到上半年高点113.31点,春节前后因需求放缓而小幅回落。第二阶段(4月上至5月下),指数连续回落,于5月下触及上半年低点112.39点,较2024年末下跌0.57%,主要受制造业景气收缩、外部关税政策扰动及部分原材料价格下跌影响。第三阶段(6月起),指数结束跌势,稳步向上调整。三季度,在“金九银十”传统旺季提振及原材料价格上涨的推动下,指数整体呈现上升趋势;步入四季度,指数涨势延续且涨幅进一步扩大,连续四个月增长,至12月收于118.76点,较2024年末上涨5.07%,市场形成“稳中有升、基础加固”的发展态势。

细分产品价格指数走势

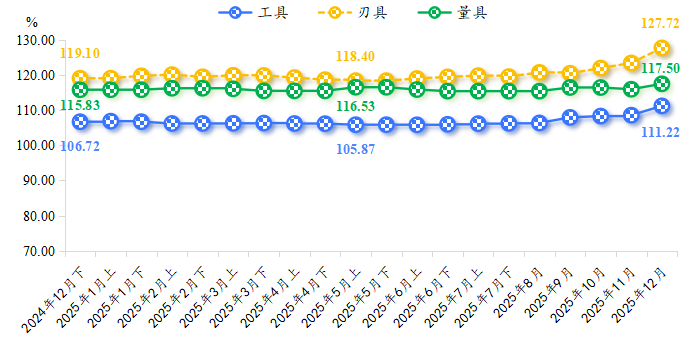

2025年,三类细分产品价格指数呈现“刃具领涨,工具与量具走势分化”的格局。

刃具产品价格指数持续领跑,成为拉动总指数上行的核心动力。三季度受成本与需求双轮驱动,指数表现突出;四季度在高端需求增长及本地产业升级项目落地的支撑下继续显著上涨,12月达127.72点,较2024年末上涨7.24%。工具产品价格指数整体温和上行,12月指数收于111.22点,较2024年末上涨4.22%。工具市场复苏呈现结构性特征,高端数控工具凭借技术附加值获得更强议价能力,价格稳中有升;而中低端产品则因同质化竞争激烈,复苏艰难。量具产品价格指数整体运行最为稳健,成为三大类产品中的价格“稳定器”,12月指数收于117.50点,较2024年末小幅上涨1.44%。整体来看,量具市场需求相对刚性,供需处于动态平衡,价格波动较小;细分来看,年内,应用于半导体、新能源等领域的高精度量表类产品价格有所上涨,而卡尺、千分尺等传统产品因市场趋于饱和而承压。

(二)行业景气指数走势分析

2025年,工量刃具行业景气指数整体呈现“先扬后抑,再探底回升”的“N”型走势。

温岭·中国工量刃具行业景气指数走势

一季度,指数阶段性运行,受春节假期影响短暂收缩后,在复工预期及“以旧换新”政策刺激下快速回升至荣枯线上方,3月上达到年内高点127.53点。二季度,景气水平持续下降并跌入收缩区间,5月上指数降至99.71点,初步跌入收缩区间,6月下进一步探至90.49点的上半年低点。三季度起,景气指数开启回升通道,7月仍处收缩区间但已现回暖信号,8月成功重返扩张区间,9月进一步攀升至109.09点。四季度,指数走势小幅波动,但均稳定保持在扩张区间运行,表明整体市场景气度正在持续改善。

细分来看,信心类和经营类景气指数表现有所区别,前者韧性较强,长期预期保持乐观;后者复苏滞后,但年末改善信号增强。

经营类景气指数及其指标走势

信心类景气指数全年保持较强韧性,整体基本稳定在荣枯线上方高位运行。即使在经营类指标深度收缩的二季度,信心指数仍维持在较高景气区间扩张运行,此种“信心强于经营”的格局,反映出企业对行业转型升级和长期发展抱有坚定乐观的积极预期。但值得关注的是,12月信心类景气指数小幅回落至97.14点,略低于荣枯线,主要受放假预期影响,企业陆续停工停产,属于短期性的信心波动。

经营类景气指数全年表现弱于信心类指数。一季度呈现“先弱后强,全面回暖”趋势,节后快速回升至较高景气区间,3月上达到全年高点125.56点。二季度,指数表现疲软,跌至收缩区间后连续回落,6月下仅为66.31点。三季度经营类指标呈现“量增价稳”特征,产量、订单量同步增长,但毛利率指标复苏滞后,表明市场仍处于库存消化与价格博弈阶段。直至11月,经营类指数回升至102.33点,重返扩张区间,12月在此基础上再度上升至122.50点,显示前期信心的恢复正在转化为实际业绩的改善。

二、行情分析

(一)成本端:原材料价格波动,主导产业链成本传导

钨、钴、镍等核心金属材料的价格波动是影响2025年指数运行的关键变量。

钨市行情贯穿全年,在供给强约束(开采指标缩减、出口管制)与新兴需求(光伏钨丝)爆发的深度共振下,价格突破性上涨并屡创新高,全年内累计涨幅超过220%,断层领涨小金属板块。据中钨在线统计,2025年碳化钨粉均价为479.79元/千克,较2024年均价涨幅为60.06%,全年价格最大振幅达到238.76%。钨价的大幅上调直接推高硬质合金刀具的生产成本,迫使企业调价并优化产品结构。

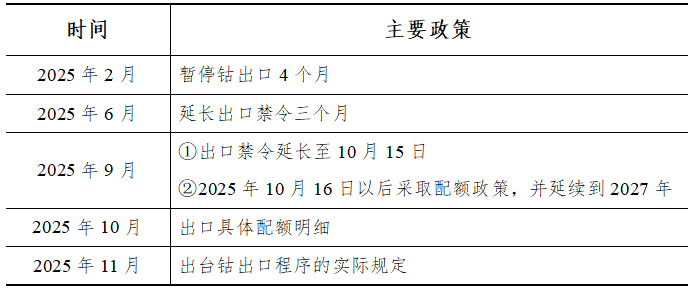

钴价受刚果(金)2出口禁令等供应端强力扰动,年内经历两轮明显上涨,累计涨幅显著,截至12月末,钴中间品、硫酸钴、氯化钴、电解钴、四氧化三钴五种钴产品价格累计涨幅分别为320%、245%、237%、153%和220%。钴作为硬质合金关键粘结剂,其价格上涨对高端精密刀具成本造成较大影响。

2025年刚果金钴出口相关政策

2025年,镍市呈现“震荡下行、年末反转”态势,供需过剩预期主导全年价格走势,年末政策扰动引发反弹。分阶段来看,1-11月,全球原生镍供需过剩格局持续,印尼低成本产能加速释放,下游需求复苏乏力,沪镍从年初124500元/吨震荡下探至111700元/吨(近五年新低),LME镍价从15365美元/吨跌至13865美元/吨,价格重心持续下移。12月下旬,全球最大镍生产国印尼宣称计划大幅削减2026年镍矿RKAB配额,降幅达34%,推动镍价上涨,LME镍价快速突破16000美元/吨,最高涨至16855美元,沪镍同步反弹,5个交易日完成从年内最低点至下半年最高点的跨越。

(二)需求端:结构性分化加剧,高端制造成为核心引擎

下游需求呈现“传统领域承压,新兴领域强劲”的分化格局,推动工量刃具产业向高附加值方向转型。传统应用领域如通用机械、建筑基建等,因投资意愿偏弱或行业深度调整,对标准型、通用型工量刃具的需求增长停滞,订单呈现“小批量、多批次”特点;汽车制造业虽在“以旧换新”政策刺激下整体向好,但传统燃油车相关需求增长相对有限。新兴高端制造领域则成为驱动行业增长的核心引擎。新能源汽车产业规模加速扩张,其对轻量化材料、电池壳体的精密加工催生耐高温车刀、高精度刃具等专用产品的旺盛需求;航空航天、军工领域在国产大飞机量产、供应链自主可控政策推动下,对高性能、高可靠性数控刀具的需求持续增长;此外,半导体、光伏等产业同样对高精度检测量具、数控工具提出更高要求。

三、行情展望

(一)原料市场

展望2026年的钨市,供给端短期内难有实质性增量,我国钨矿开采配额预计仍将保持收紧态势,海外新矿项目进展缓慢,综合测算2026—2030年全球原生钨供给的年增速仅为2%—3%;需求端高增长趋势明确,光伏钨丝、新能源汽车、AI服务器、军工等领域的需求将继续提升,预计2026年全球钨需求将突破12万吨,年化缺口达4679吨,供需矛盾进一步加剧。据此来看,钨市供需缺口难以弥合,钨价大概率将维持高位运行,景气周期有望持续3—5年。

从供需层面来看,尽管2026年回收和MHP中的钴供应量有所增加,但在刚果金偏紧的配额政策下,预计中国钴市场仍将处于紧平衡的状态。从价格层面来看,2026年一季度刚果金中间品难以大批量到港,叠加下游企业原料相对紧缺情况下,阶段性备货,预计2025年12月至2026年3月,钴产品价格均有望继续上涨;2026年4月至8月,中间品供应逐步稳定,印尼MHP进口量随着当地项目持续增加,叠加下游在前期备货完成后,采购意愿减弱,钴产品价格或将小幅回落;2026年9月至10月,下游进入旺季,周期性补库推动价格重新小幅上涨;2026年11至12月,需求疲软,价格重新小幅走弱。

2026年,镍市场供应过剩格局预计延续,预计全球原生镍过剩12万吨,镍价重心或将进一步下移,若印尼实质性收紧镍矿供应,LME镍价或阶段性突破18,000美元/吨,但中长期过剩格局难改,高库存压力需要更长时间消化。

(二)下游行业

以汽车制造业为代表的下游传统应用领域,在“以旧换新”等促消费政策的持续托底下,有望保持稳定增长,为工量刃具市场提供基本盘支撑。新能源汽车、航空航天、半导体等高端制造领域,作为明确的产业升级方向,将继续保持强劲增长势头,持续拉动对高端、智能、定制化工量刃具产品的需求,成为行业增长的核心动力。综合来看,下游需求的结构性分化特征将长期延续。

(三)走势预测

综合成本支撑与需求拉动,预计工量刃具产品价格指数将继续呈现稳中微升的走势。指数内部分化将延续,高端刃具及数控工具等产品价格在特定需求拉动下有望继续上涨,而低端工具和部分量具产品价格则因同质化竞争面临下行压力。

随着下游制造业复苏态势的巩固,以及企业逐步适应成本压力,行业景气指数预计将保持扩张运行。与未来信心相关的指标在产业政策提振下或将维持相对高位,经营类指标的改善力度则依赖于下游实际复苏的强度。行业发展的基础有望进一步稳固。

1综合考虑工量刃具行业特点和专家建议,自2025年8月起价格指数和景气指数统一改为月度更新。

2刚果(金)是全球最大的钴生产国,去年产量约占全球总供应量的70%。