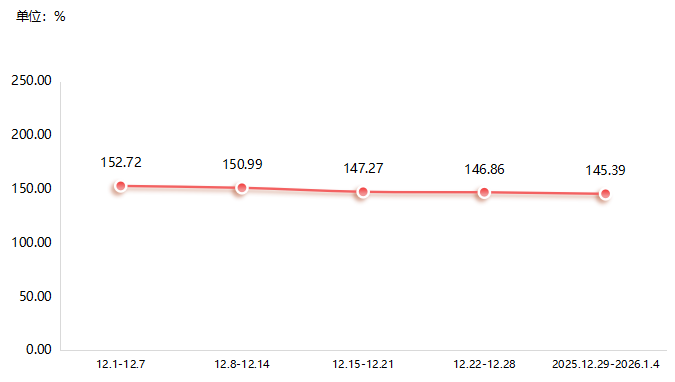

近两期(2025.12.22-12.28、2025.12.29-2026.1.4,下同),兰炭市场偏弱运行。据“神木·中国兰炭产业指数”信息系统监测,近两期兰炭产品价格总指数分别收于146.86点、145.39点,产品价格持续下滑。细分产品中,大中小料、焦末、重油和轻油价格指数延续下滑走势,煤气价格指数涨后企稳。

神木·兰炭产品价格总指数走势图

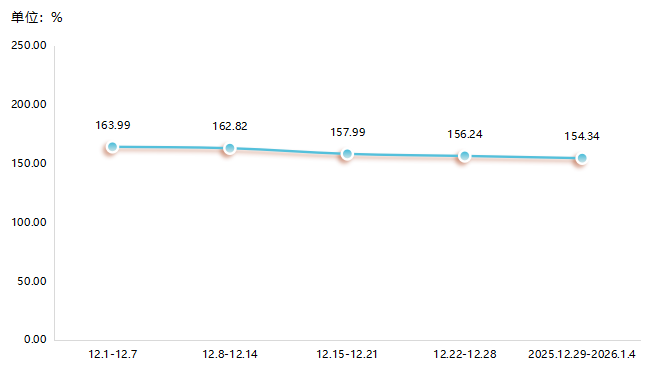

一、兰炭周价格指数持续下降

近两期,兰炭价格指数整体表现下滑,指数分别收报于156.24点、154.34点,降幅分别为1.11%、1.22%。

兰炭价格指数走势图

近两期,兰炭价格承压,主要源于产业链各环节的共振影响。上游原料煤价虽处高位但支撑有限;中游兰炭企业因副产品价格下跌而亏损加剧,虽主动减产却仍难抵下游需求疲软导致的库存持续积累;下游电石行业价格走低、采购压价,硅铁市场也仅以刚需支撑。综合来看,当前兰炭市场整体呈现明显的供强需弱格局,市场在库存压力与成本倒挂中弱势运行,后续关注春节前补库行为能否带来阶段性支撑。

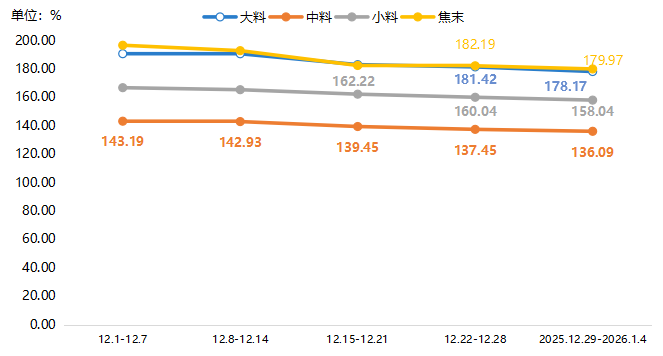

细分产品中,近两期兰炭各规格价格指数均有所下降,截至2026年第1周,大中小料、焦末价格指数分别收于178.17点、136.09点、158.04点和179.97点,环比降幅分别为1.79%、0.99%、1.25%和1.22%。

兰炭细分产品价格指数图

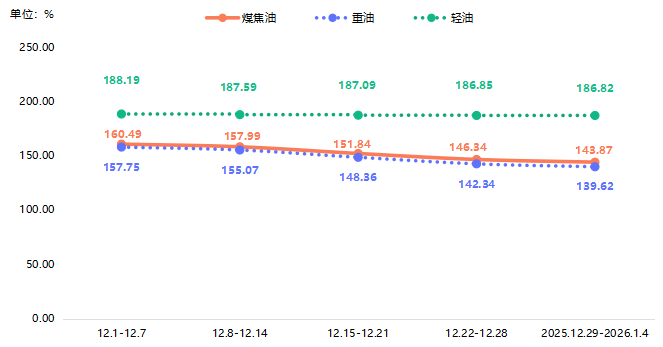

二、煤焦油价格指数继续下滑

近两期,煤焦油价格指数分别收于146.34点、143.87点,2026年第1周指数降幅为1.69%。分析来看,近两期煤焦油价格持续下行,主要受供需失衡及产业链传导压力影响。一方面,兰炭企业开工率维持高位,煤焦油供应充足,而下游成品油市场低迷,加氢产品价格走弱,导致加氢企业对原料煤焦油的压价情绪加重;另一方面,兰炭企业面临高库存压力,出货意愿较强,进一步加剧价格下跌。尽管当前煤焦油价格已逼近阶段性低位,且兰炭企业亏损严重抑制了深跌空间,市场暂稳并出现小幅反弹迹象,但下游采购仍以刚需为主,成交量有限,短期市场预计以窄幅震荡为主。

细分产品中,重油、轻油价格指数延续下滑走势,其中轻油价格指数波动幅度较小,而重油价格指数近两期降幅呈收窄态势。

煤焦油及细分产品价格指数走势图

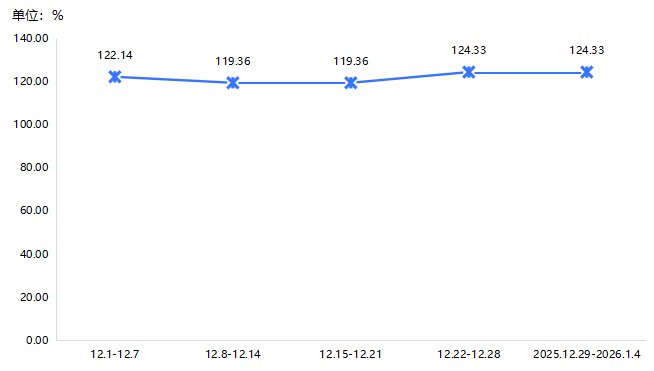

三、煤气周价格指数涨后持稳

近两期,煤气价格指数涨后企稳,2025年12月最后一周指数收于124.33点,环比涨幅为4.17%,后持稳运行。

煤气价格指数走势图

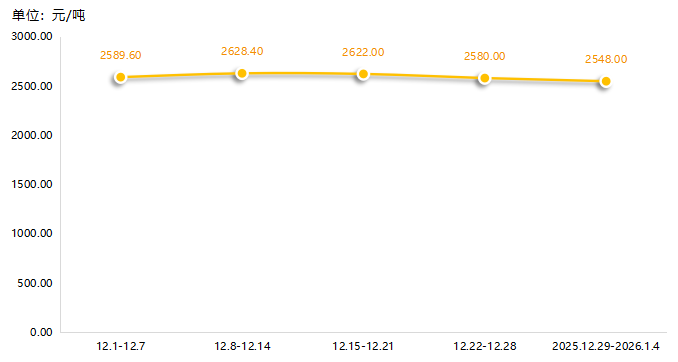

四、电石市场价格持续下滑

近两期,电石市场均价分别为2580.00元/吨、2548.00元/吨。分析来看,电石市场整体呈现供强需弱格局,价格持续下行,其主要原因在于供应充足而主力下游PVC行业因自身盈利不佳、库存偏高导致需求疲软,对电石的采购意愿与能力不足,且这种疲弱态势对兰炭市场形成负向反馈。一方面,电石企业自身亏损加剧,为转移成本压力,持续下调对兰炭的采购价格,兰炭中小料需求受到明显抑制;另一方面,电石行业对兰炭的采购趋于谨慎,导致兰炭企业出货不畅,库存持续累积,部分兰炭企业被迫降价销售。

电石市场价格走势图

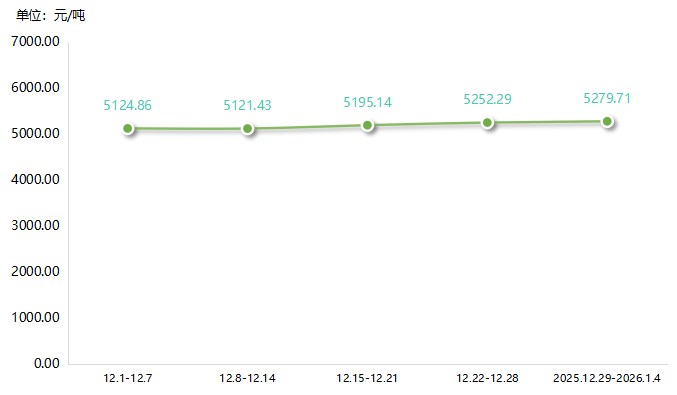

五、硅铁市场价格持续上涨

近两期,硅铁市场均价持续上涨,分别为5252.29元/吨、5279.71元/吨。分析来看,近两期硅铁价格呈现稳中偏强走势,其主要驱动在于成本支撑强化、供应收缩预期以及短期钢招需求的集中释放具体来看,1月钢厂招标进场短期提振市场情绪,期货盘面上涨亦带动现货报价试探性抬升。但硅铁行情对兰炭市场并未形成有效拉动,具体表现为以下两个方面:一方面,硅铁企业尽管报价小幅上涨,但实际对原料兰炭的采购仍以刚需为主,且持续压价以转移成本压力;另一方面,硅铁价格虽涨,但其终端需求仍受制于钢材季节性淡季及金属镁产量回落,整体对兰炭的需求支撑有限,导致兰炭企业出货不畅、库存累积,进而加剧兰炭市场的供需矛盾。

因此,硅铁市场的偏强运行更多源于成本与短期招标支撑,而非需求根本改善,其对兰炭行情反而形成“价格传导阻滞与需求抑制”的双重压力。

硅铁市场价格走势图

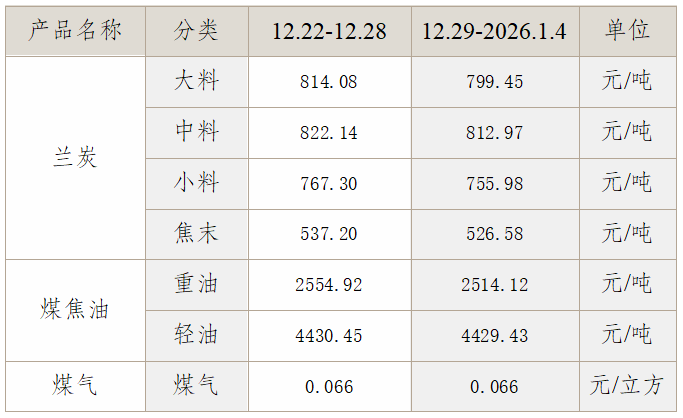

附表

兰炭及其附属产品平均价格(2025.12.22-2026.1.4)