核心内容概述:

2025年8月,临西轴承产品价格指数小幅回落1.39%。

回顾8月行情,轴承钢市场先跌后涨,价格小幅提升;下游领域中汽车市场总体运行平稳,工程机械行业市场需求持续疲软。

展望后市,尽管成本端原料市场持续承压,但叠加“金九银十”销售旺季带动需求端回暖,综合预计轴承产品价格指数将在104.30~105.80点区间内波动。

一、指数走势解读

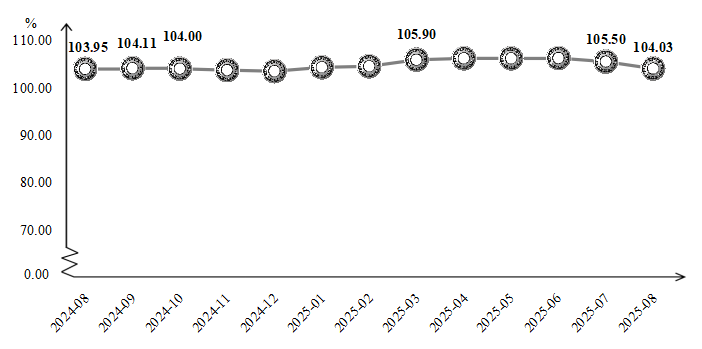

据“中国·临西轴承产业指数”信息系统监测,2025年8月,临西轴承产品价格指数窄幅回落,收于104.03点,环比下跌1.39%,同比微幅上涨0.08%。

临西轴承产品价格指数走势

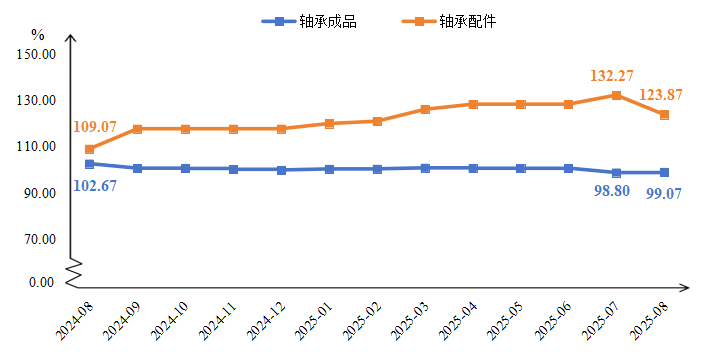

细分来看,两大分项指数走势分化。轴承配件价格指数回落明显,收于123.87点,环比下跌6.35%;轴承成品价格指数小幅回升,收于99.07点,环比涨幅0.27%。

轴承成品和轴承配件价格指数走势

二、相关市场信息

1.原料价格

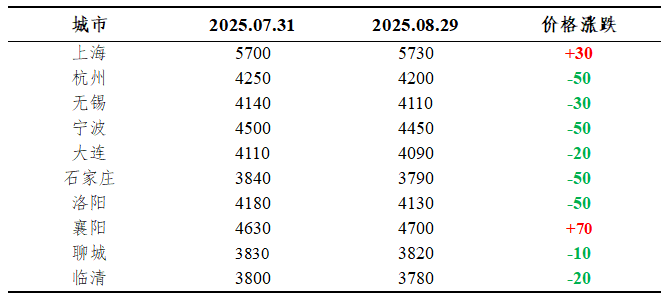

8月,轴承钢市场涨跌并存,月初市场需求偏弱,价格承压;月底则受益于期货市场走强及原料成本上升,推动市场价格小幅上行,但下游按需采购模式制约了上涨空间。截至8月末,国内轴承钢绝对价格指数为4882元/吨,较月初上涨26元/吨,涨幅为0.51%。

全国主要城市轴承钢价格汇总表

单位:元/吨

数据来源:钢联数据,数亮科技整理。

2.下游行业

汽车市场:据中国汽车工业协会分析,8月我国宏观经济景气水平总体继续保持扩张,本月汽车产销同比保持10%以上增长,其中新能源汽车和汽车出口继续呈现良好态势,传统燃料汽车市场企稳。“两新”政策持续发力,个人消费贷款财政贴息等政策及时出台,企业新车型投放热情较高,行业综合整治“内卷”工作继续显效,汽车总体运行平稳。

工程机械市场:据中国工程机械工业协会发布数据,2025年8月,中国工程机械市场指数即CMI为99.96,同比增长5.04%,环比下降0.76%。依据CMI判断标准,8月指数值微低于收缩值,国内市场仍处于年度周期性淡季,短期承压。此外,据中国工程机械工业协会统计,工程机械主要产品月平均工作时长为78.4小时,同比下降9.45%,环比下降2.92%,设备终端使用频率持续走低,市场需求疲软。

三、后续行情展望

1.原料市场

成本方面,本月原料端铁矿石、铬矿价格涨幅仍大于成材涨幅,钢厂跟随提价,但终端接受度有限。供应方面,近期一些大型轴承企业也向上游延伸产业链,自行生产轴承钢,整体产量略有增加。综合来看,预计9月轴承钢市场价格或将承压运行。

2.下游行业

汽车市场方面,“金九银十”销售旺季来临,得益于大型秋季车展启动、经销商季度末冲量促销以及“中秋+国庆”双节效应,预计汽车市场将保持增长态势。工程机械市场方面,预计将延续内需回暖与出口扩张的双轮驱动格局,整体保持稳健复苏态势。

3.指数预测

结合历史走势与外部市场动态,预计临西轴承产品价格指数短期内或将呈现“窄幅震荡、略有回升”格局,波动区间或在104.30~105.80点之间。