一、市场动态分析

(一)市场价格变化情况

据“南大堡市场蔬果指数”信息系统监测,本期蔬菜(周定基)价格指数高位回落,收于98.47点,环比下降4.38%。

蔬菜(周定基)价格指数走势

同比来看,本期蔬菜价格指数相较去年同期仍处于较低水平,本期同比降幅为14.37%。

蔬菜价格指数同比升降幅

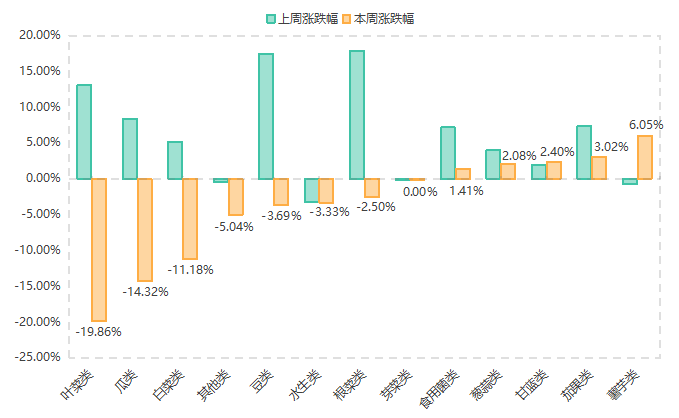

本期监测的13类蔬菜价格指数呈现“五升七降一平”态势。

价格指数上升品类中:食用菌类(1.41%)、葱蒜类(2.08%)、茄果类(3.02%)蔬菜价格指数本期升幅有所收窄;甘蓝类(2.40%)蔬菜价格指数小幅上升;薯芋类(6.05%)蔬菜价格指数本期止降为升。

价格指数下降品类中:叶菜类(-19.86%)、瓜类(-14.32%)、白菜类(-11.18%)、豆类(-3.69%)以及根菜类(-2.50%)蔬菜价格指数本期由升转降;其他类(-5.04%)、水生类(-3.33%)蔬菜价格指数降幅有所扩大。

本期芽菜类蔬菜价格指数环比持平。

分类别蔬菜(周定基)价格指数环比升降幅

从具体蔬菜品种来看,本期价格上涨的蔬菜有29种,占总蔬菜品种29.00%,其中龙九红薯本期均价1.20元/斤,上期均价0.94元/斤,环比涨幅达27.66%;价格下跌的蔬菜有47种,占总蔬菜品种47.00%,其中茴香本期均价1.44元/斤,上期均价2.86元/斤,环比下降49.65%;本期价格持平的蔬菜有24种。

(二)交易量变化情况

本期蔬菜日均上量2539.87吨,环比增长0.21%,同比增长6.89%;外地蔬菜日均上量2222.67吨,环比下降8.51%,同比增长12.58%。

二、变化原因分析

本期市场上的本地长豆角供应已步入产季末期,受生长周期影响,整体品质呈自然回落趋势。与此同时,山东产区长豆角上市量持续攀升,有效承接了本地货源的退出,市场供需格局趋于宽松,推动价格稳步下行。

小黄瓜与黄瓜价格同步回落。其中,本地黄瓜上市量保持稳定,山东货源亦陆续入市,整体供应保持平稳;小黄瓜方面,本地供应基本收尾,山东产区上市量显著增加,推动价格进入下行通道。

张家口产区有机菜花与甘蓝上市量稳步增长,供应稳定可靠;本地甘蓝与菜花亦逐步增量入市,叠加外部供应充裕,价格呈现温和下调态势。此外,山东新姜已陆续上市,为生姜市场注入新季供应动能,进一步丰富市场品类结构。

芹菜方面,本地货源少量上市,外地货源供应量则明显增加,整体价格有所下调。菠菜因本地货源入市,外地产品价格承压回落。本地茴香上市量持续攀升,价格一度下行,但受近期雨水天气影响,市场流通节奏放缓,价格逐步企稳回升。

圆茄市场方面,外地货源上市量持续增加,对本地圆茄价格造成一定压力。

椒类蔬菜方面。整体供货量显著增加,市场价格区间拉大。受品质分级影响,精品与普通货源价差明显:部分优质椒类如美人椒、红泡椒等,因品质稳定、市场需求旺盛,价格仍维持上行趋势;而普通货源则因供应充裕,价格普遍承压。

三、未来变化趋势预测

当前,本地菜花、芹菜、甘蓝等品种上市量仍处低位,但随着秋季生产逐步进入旺季,预计未来一段时间内三者供应量将持续增长,市场供需关系趋于宽松,价格或将延续下行趋势。

与此同时,本地叶菜类蔬菜品种正逐步丰富,品类供应结构持续优化,在产量稳步提升的支撑下,整体价格预计将普遍回落。

当前正值夏秋蔬菜换季与产地轮替的关键阶段。部分应季蔬菜供应已近尾声,而秋季蔬菜尚未全面放量,导致部分品种阶段性供应偏紧,价格或仍将维持高位运行;但随着秋季主产区蔬菜陆续批量上市,亦不排除价格随供应放量而回调的可能。

此外,进入秋季后,降雨频率增加,天气波动对蔬菜生产与采收影响显著。晴雨交替将加剧市场供应的不稳定性——降雨频繁时,田间采收受限、物流成本上升、损耗率提高,或将推动蔬菜价格阶段性上行;天气转晴后,供应恢复,价格亦有望随之回落。因此,未来蔬菜价格走势将呈现明显的“天气敏感型”波动特征,需持续关注气象变化对供应链的影响。

四、本期蔬菜价格涨跌表