指数走势

2025年8月,复合材料原料价格指数小幅下跌,产品价格指数稳中有升,产业景气指数显著回升,行业呈现短期压力缓解、长期信心充足的态势。

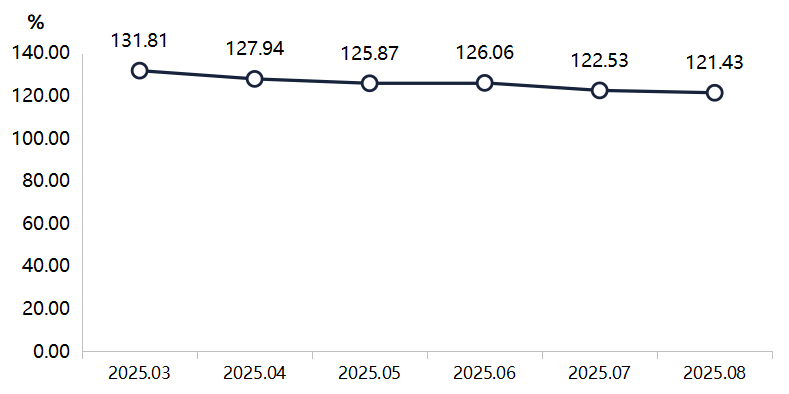

原料价格指数小幅下跌

2025年8月,复材原料价格指数收报于121.43点,环比下降0.90%,同比下降7.28%。尽管降幅较7月有所收窄,但上游成本支撑偏弱,下游需求未明显增加。

原材料价格指数走势图

本期,基料与增强材料价格指数“一平一跌”。

分类型复合材料原材料价格指数走势图

8月,基料价格指数为126.70点,环比下降1.23%,同比下降9.16%。其中,不饱和树脂价格承压运行。上半月,受原材料市场弱势调整影响,树脂市场售价普遍下调,部分产品价格已跌破平均成本线。下半月,受台风和极端天气影响,西南地区高温酷热,多地连日暴雨,不饱和树脂产业链生产节奏极为缓慢;同时北京周边“2+26”城市因“9.3阅兵”环保管控升级,对下游企业生产造成进一步制约。

增强材料价格指数收报于109.13点,与上月持平,同比下降1.78%。玻璃纤维价格平稳运行,中低端市场竞争依然激烈,高端产品需求虽有支撑,整体市场仍处于去库存阶段。

产品价格指数稳中有升

8月,复材产品价格指数报收于114.53点,环比上涨0.54%,同比上涨0.97%,延续7月以来的温和复苏态势。

复合材料产品价格指数走势图

从细分产品价格指数走势看,缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品产品价格指数环比“二涨一平一跌”。

分类型复合材料产品价格指数收报情况

具体来看,模压/模塑制品价格指数为128.00点,环比上涨0.84%,同比上涨3.13%,是拉动指数上行的主要动力;缠绕制品价格指数为105.33点,环比上涨0.54%,同比下降0.49%,主要受环保类缠绕制品需求回暖影响;拉挤制品价格指数为111.18点,环比微降0.01%,同比下降1.01%,价格指数走势企稳;手糊/真空吸附制品价格指数与上月持平,为109.35点,同比下降0.16%,从细分产品行情看,市政工程类手糊/真空吸附制品需求仍显疲软。

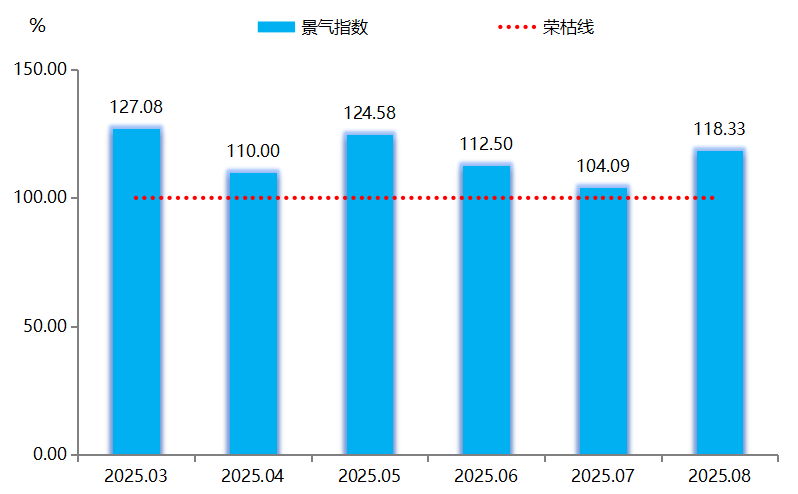

产业景气指数显著回升

8月,复合材料产业景气指数报收于118.33点,较7月大幅上升14.24个百分点,“金九银十”旺季临近,产业景气度明显回暖。

复合材料产业景气指数走势图

枣强复合材料产业景气指数迅速攀升与国内外制造业景气水平改善有关。8月,全球制造业PMI指数为49.9%,较7月上升0.6个百分点,全球制造业复苏力度有所增强。我国制造业采购经理指数(PMI)为49.4%,环比小幅提升,整体运行呈轻微回暖态势。

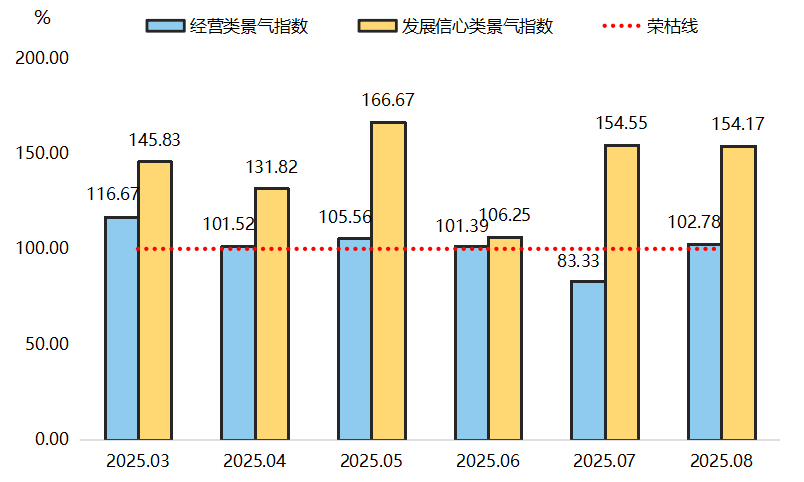

复合材料产业细分景气指数走势图

细分来看,8月,经营类景气指数为102.78点,重回景气区间,表明企业营收和利润压力有所缓解;发展信心类景气指数虽略有回落,但仍保持在154.17点的高位,远高于荣枯线,反映企业家对行业中长期发展信心依然强劲。

行情解读

8月,原料价格指数延续下行但降幅收窄,其中,以不饱和树脂为主的基料价格下降是影响原料价格指数下降的主要原因。究其原因,一方面,极端天气、环保管控等因素制约树脂产业链生产节奏;另一方面,市场价格普遍跌破成本线,呈现跌无可跌态势,月末出现局部企稳迹象。

产品价格指数稳中有升,表明下游需求结构优化与企业产品升级初见成效。景气指数大幅回升,则印证行业短期经营压力缓解、长期信心依旧充足的总体特征。随着9.3阅兵结束,环保管控逐步放松,加之传统旺季来临,市场需求有望进一步回升。

在全球经济仍存不确定性、国内政策持续发力的背景下,枣强复合材料产业正逐步走出低谷,向高质量发展阶段稳步迈进。预计9月市场将出现转折,行业运行状况有望进一步改善。

2025年8月29日部分原料价格概览

单位:元/吨

数据来源于同花顺金融

指数走势预测

9月,随着旺季需求释放、成本支撑增强和政策利好逐步落地,枣强复合材料产业指数整体或将呈现“原料企稳、产品走强”的态势。

原料价格指数或将企稳回升,小幅上涨

预测值:122.0–123.5点

依据:一是成本支撑增强。8月末多数原材料价格已跌破成本线,继续下行空间有限。9月随着原油价格企稳及传统旺季备货需求启动,成本端压力有望缓解。二是供给端收缩。9.3阅兵后环保管控逐步放松,但华北地区危化品运输限制仍部分存在,加之部分企业因亏损主动减产,市场供应压力减轻。三是需求边际改善。下游进入传统旺季,叠加“金九银十”消费预期,树脂类原料需求有望温和回升。四是政策预期:石化行业产能调整传言若落地,将优化供需结构,提振市场信心。

产品价格指数有望稳中趋强,延续升势

预测值:115.0–116.0点

依据:一是成本传导顺畅。原料价格企稳为产品价格提供支撑,企业通过高附加值产品维持溢价能力。二是需求结构优化。模压/模塑制品(建筑工程类)和缠绕制品(环保类)需求持续释放,拉挤制品在光伏、交通领域应用拓展。三是政策拉动。“以旧换新”政策对建材消费的刺激效果逐步显现,叠加绿色转型需求(风电、新能源汽车),高端产品价格韧性较强。

长期来看,行业向高端化、绿色化转型的趋势未变,高质量发展仍是核心主线。