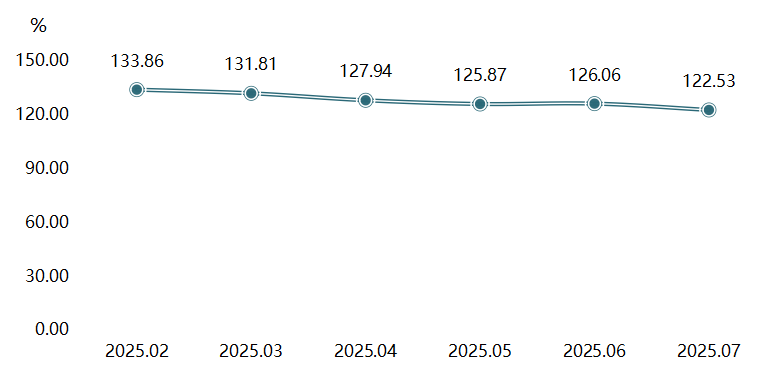

指数走势

原料价格指数小幅下跌

2025年7月,复材原料价格指数收报于122.53点,环比下降2.80%,同比下降5.41%,市场整体仍处于需求疲软、成本支撑不足的弱势格局中。

原材料价格指数走势图

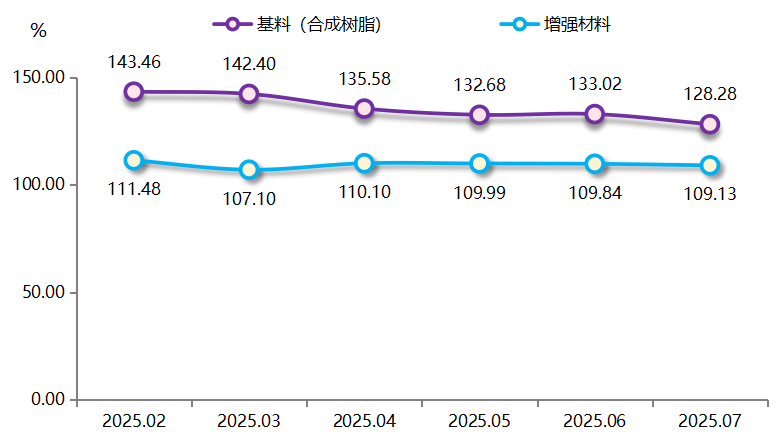

本期,基料与增强材料价格指数均有不同程度下跌。

分类型复合材料原材料价格指数走势图

7月,基料价格指数报于128.28点,环比下降3.56%,同比下降6.66%。其中,不饱和树脂价格指数为129.59点,环比下降3.71%,仍是拖累基料价格指数下行的主要因素。受国际油价持续低位波动运行以及出口需求疲软的影响,不饱和树脂价格呈加速下行态势,同比降幅达6.97%,表明不饱和树脂供需矛盾较为突出。环氧树脂价格指数则承压上涨,7月指数为102.17点,环比上涨0.07%,同比上涨2.87%。酚醛树脂、乙烯基酯树脂及其他树脂价格保持总体稳定,供需关系相对平衡,成本端压力可控。

增强材料指数为109.13点,环比下降0.65%,同比降幅扩大至1.78%。其中,玻璃纤维价格指数为109.27点,环比下降0.68%。由于需求恢复不及预期,加之龙头企业提价未能有效向市场下游传导,其价格持续下行,同比降幅达1.87%。碳纤维及其他增强材料价格均持平运行,指数分别为103.77点和110.65点。玻璃纤维市场目前仍缺乏上涨动力。

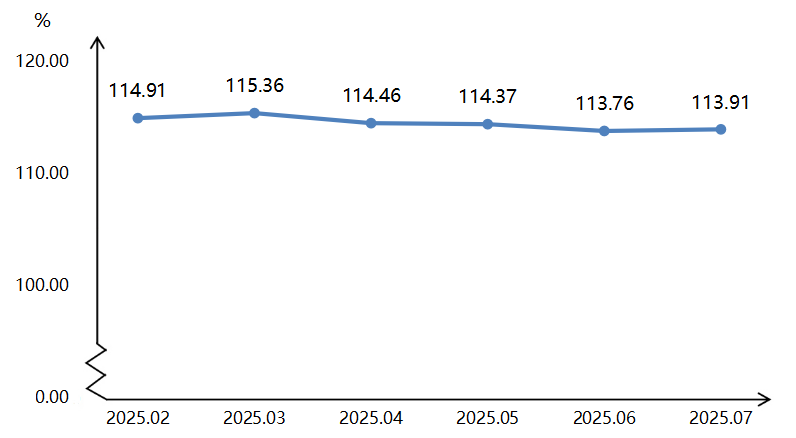

产品价格指数小幅上涨

7月,复材产品价格指数报收于113.91点,环比上涨0.13%,同比上涨0.68%。

复合材料产品价格指数走势图

复材产品价格指数整体呈现“止跌回稳、结构分化”特征。从细分产品价格指数走势看,缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品产品价格指数环比“二涨二跌”。

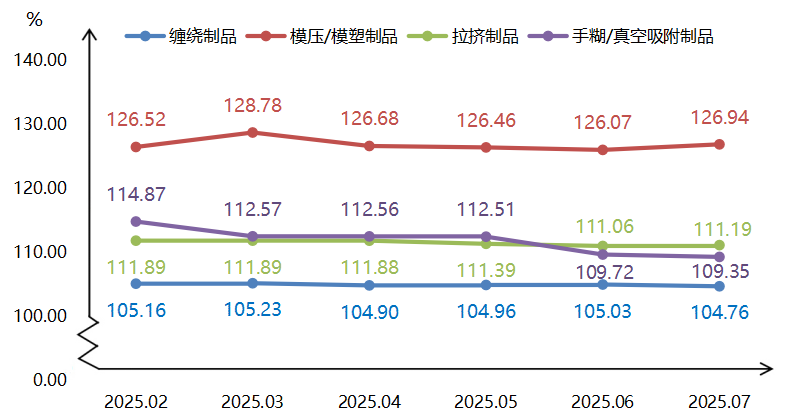

分类型复合材料产品价格指数收报情况

整体来看,复合材料制品市场正处于温和复苏通道,但不同应用领域需求复苏仍不均衡。

模压/模塑制品在建筑工程类模压/模塑制品价格上涨的拉动下有所回升,成为价格指数上行的主要支撑,7月指数为126.94点,环比上涨0.69%,同比上涨2.28%。

缠绕制品和手糊/真空吸附制品价格指数小幅回落,主要是因为环保类缠绕制品产品季节性需求减弱,市政工程类手糊制品产品仍显疲软。其中,缠绕制品价格指数为104.76点,环比下降0.26%,同比下降0.67%;手糊/真空吸附制品价格指数为109.35点,环比下降0.34%,同比上涨0.57%。

拉挤制品价格指数前期下降走势稍有扭转,本期指数表现为企稳回升,7月指数为111.19点,环比微涨0.12%,同比下降0.98%。

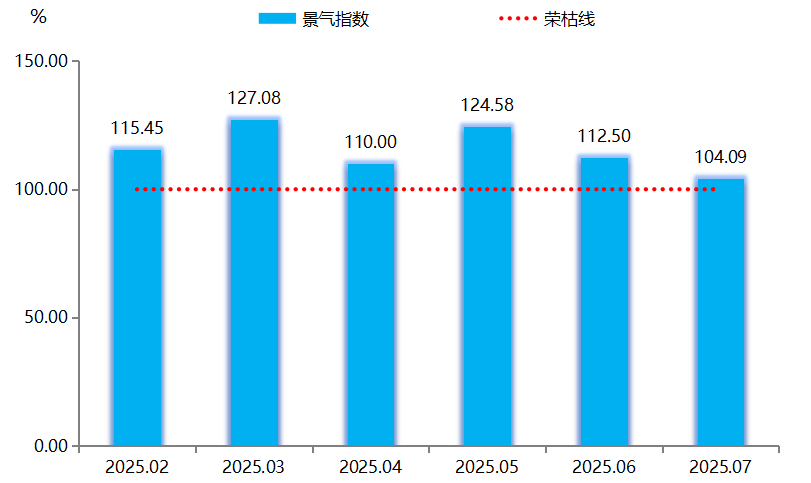

产业景气指数有所回落

7月,复合材料产业景气指数收报于104.09点,虽仍位于荣枯线上方的景气区间,但环比下降8.41个百分点,表明行业景气度有所回调,整体扩张势头放缓。

复合材料产业景气指数走势图

7月,全球制造业PMI较6月小幅下降,连续5个月运行在50%以下,意味着全球制造业继续弱势运行,且恢复力度较6月份稍有减弱。我国制造业采购经理指数(PMI)为49.3%,较6月下降0.4个百分点,国内外制造业景气水平整体下降,影响枣强复合材料产业景气指数下降。

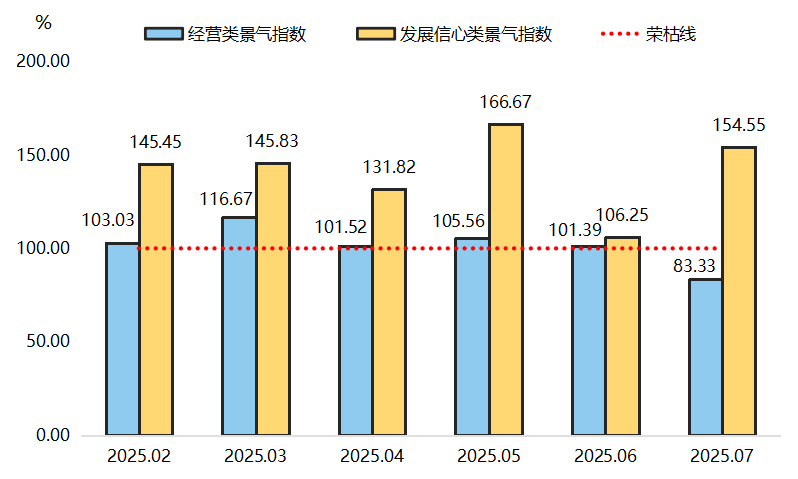

复合材料产业细分景气指数走势图

7月,企业经营类景气指数为83.33点,落至荣枯线下方的不景气区间,前期成本传导带来的改善态势未能延续,营收及利润水平再度承压,企业的经营压力呈上升趋势。

与之相对,发展信心类景气指数仍保持在154.55点的高位,远高于荣枯线,表明企业家对行业中长期发展仍抱有较强信心。风电、新能源汽车等下游重点领域的政策支持与需求预期,为行业注入乐观情绪。

综合来看,7月行业呈现“短期经营承压、长期信心仍足”的态势。当前景气指数的回落主要源于短期经营压力的上升,但企业对未来政策利好和市场需求仍保持较高预期,行业长期向好基础并未改变。

行情解读

基料价格波动分析

枣强复合材料产品上游原材料所涉及的基料以不饱和树脂为主。目前,我国不饱和树脂行业在全球范围内拥有最大的总量、最全面的品种以及最广泛的应用覆盖面,年销售量突破三百万吨,产业链的完整度极高。不饱和树脂行业不仅深入覆盖石材、石英石、纽扣等日常消费领域,也广泛渗透至汽车、船舶、水利工程等现代化发展领域。

近年来,不饱和树脂行业通过装备自动化改造推进技术进步,在提升生产效率和产品质量稳定性的同时,也大幅增强了国际竞争力。近几年,不饱和树脂产品出口持续以30%至40%的速度增长,产品远销全球超过50个国家。然而,当前行业正面临企业数量过多、产能严重过剩、价格战频发以及内卷加剧的严峻挑战,导致整体效益出现下滑趋势。

2025年7月,不饱和树脂市场价格围绕在8400-9300元之间窄幅波动,较去年同期下滑明显,且价格持续走低,呈现震荡下行趋势。短期内,不饱和树脂价格或持续承压波动,然而从长远来看,随着全球经济的逐渐复苏,不饱和树脂的价格呈现出长期向好的运行趋势。

增强材料价格波动分析

枣强复合材料产品的上游增强类原材料主要为玻璃纤维。7月,我国玻璃纤维及制品的整体出口形势延续了上半年的疲软状态,且有继续走弱的迹象。考虑到2024年我国玻纤及制品出口首次突破200万吨并实现两位数增长,2025年在国际局势紧张、地缘冲突加剧,以及内需市场逐步进入上行通道的背景下,整体出口规模冲高回落也在情理之中。然而,需要警惕的是,7月份单月环比出口降幅达到了近7%,同比降幅更是超过15%,出口市场旺季不旺且出现明显转弱的势头。

目前,国内市场在风电、电子、家电等需求的带动下,中高端市场发展形势良好,尤其对高模量、低介电、高硅氧等高性能玻纤及制品的需求不断增长。而在中低端市场,仍存在局部的产能过剩和价格战问题。行业现状验证了由高速发展迈向高质量发展是未来发展的必由之路。从“规模为王”到“价值取胜”必将成为玻璃纤维行业的基本共识。

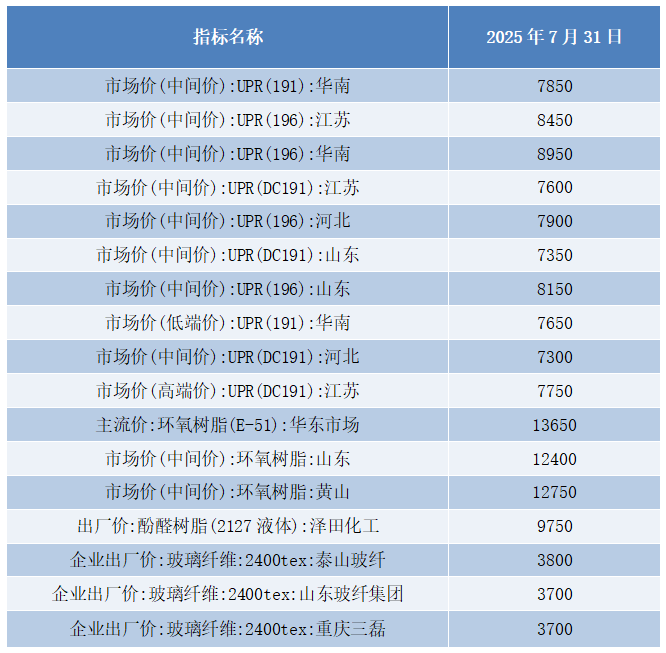

2025年7月31日部分原料价格概览

单位:元/吨

注:数据来源于同花顺金融

指数走势预测

展望后市,全球经济恢复仍面临较大的下行压力,美国对各国的关税政策演变仍存在不确定性;地缘政治冲突扰动仍然存在;全球市场有效需求不足态势没有改变。

原材料价格指数或将波动下行

8月,复材原料总价格指数预计将继续下行至121至122点区间,较7月的122.53进一步下降。这主要源于上游原材料市场的供需失衡格局。

基料市场,大宗商品价格普遍承压运行,综合成本稍有下移,树脂企业相继下调产品报价,带动整体市场步入下行通道。尽管现阶段中美关系出现阶段性缓和,宏观政策环境趋于稳定,部分市场参与者信心有所恢复,但不饱和树脂市场仍面临多重挑战与潜在机遇,整体发展充满不确定性。

增强材料市场,一方面,中低端原材料如通用玻璃纤维产能集中释放,导致市场供应过剩;另一方面,智能制造技术和工艺创新持续推进,使头部企业生产成本显著降低,以中复神鹰为例,其T1000级碳纤维生产成本已下降20%。整体看,目前基料和增强材料市场供大于求的基本面尚未改变,加之全球大宗商品价格波动的影响,预计原料价格指数将保持下行趋势,但降幅较前期收窄。

产品价格指数预计稳中有升

复材产品价格指数预计将保持稳中有升的走势,指数或将收报于114至115点区间,下游产品市场较强的价格韧性,与7月的113.91点相比波动有限。虽然上游原料成本下降压力明显,但复合材料企业通过产品结构优化和高附加值产品开发可以有效抵消成本下行压力。特别是在高端应用领域,有望带动行业产品升级。

同时,绿色转型需求持续释放,风电叶片、光伏边框等复合材料应用范围的拓展,以及政策层面“以旧换新”等举措对建材消费的拉动,都为产品价格坚挺运行提供了有力支撑,助力产品价格指数稳中微涨运行。

下一篇:昌平苹果指数2025年上半年报告