摘 要

2025年上半年,浦江水晶产品价格指数在库存与促销双重压力下略有回落,原材料价格指数保持稳定,产业景气指数持续位于荣枯线下方运行。就市场行情来看,目前水晶市场整体呈现“传统稳、饰品卷、新兴起”三分化,其中,工艺品与日用品依托文化、礼品场景稳健增长;饰品领域价格战激烈,高端定制借助明星直播实现差异化突围;光学级水晶切入智能穿戴、车载传感等新赛道,成为高附加值增量极。销售渠道加速“线上内容化、线验化”融合,抖音、小红书直播单场破500万元,OPPO水晶幕墙等地标项目带动打卡经济。

展望三季度,“金九银十”临近,节日与家装需求共振,预计产品价格将稳中微升,原材料维持低位平稳,产业景气指数有望结束盘整、温和上行。

一、水晶指数运行情况分析

(一) 产品价格指数稳中有降

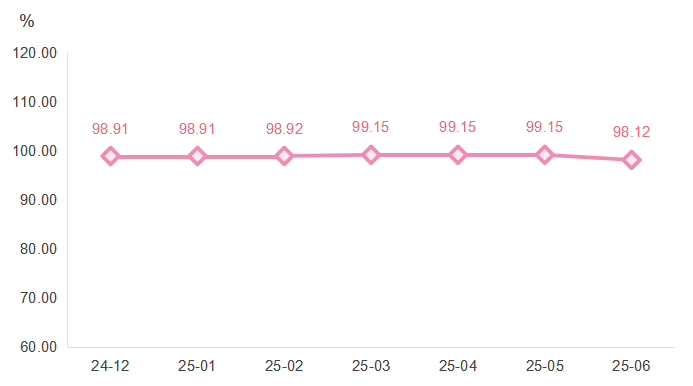

据“浦江·中国水晶产业指数”信息系统监测,2025年上半年,浦江水晶产品价格指数呈现稳中下降趋势,截至6月,指数收于98.12点,较2024年12月下降0.80%。

浦江水晶产品价格指数运行走势

1月,水晶产品价格保持稳定,指数收报于98.91点。2月,水晶生产企业生产收缩,下游需求较为平稳,水晶产品价格指数略有上行,指数收于98.92点。3月,水晶产品价格指数上涨至99.15点,并平稳运行至5月。3月,春节假期后下游市场备货需求恢复,带动水晶工艺品、日用品价格指数上涨,进而拉动水晶产品价格指数上涨;4-5月,水晶产品需求量基本保持稳定,浦江水晶产品价格指数保持稳定。6月,生产企业产品库存积累较多,且各大电商平台开启促销活动,水晶制品价格有所下降,指数也随之下降至98.12点。

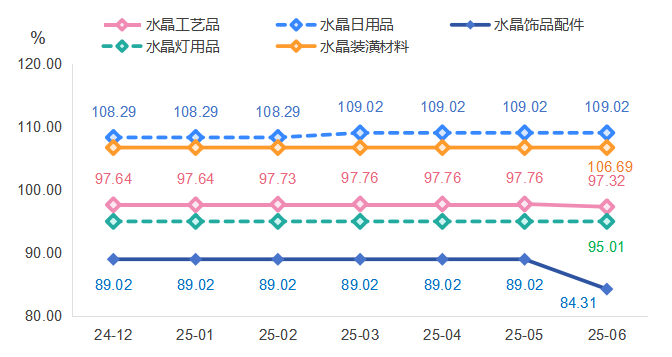

从细分来看,水晶产品包含水晶饰品配件、水晶灯用品、水晶装潢材料、水晶工艺品及水晶日用品五个大类细分水晶产品,各细分指数走势如下图所示:

各细分水晶产品价格指数运行走势

水晶饰品配件产品价格指数持平后下跌。1-5月,水晶饰品配件产品价格指数均收报于89.02点,6月下跌至84.31点,环比下跌5.03%。

水晶日用品价格指数涨后走平。1-2月,指数收报于108.29点,与2024年12月持平。3月,指数上涨至109.02点,环比上涨0.68%,并平稳运行至6月。

水晶工艺品产品价格指数小幅波动。1月,指数收报于97.64点,与2024年12月持平。2-3月,指数持续小幅上涨,截至3月,指数收于97.76点,较1月上涨0.12%。4-5月保持在97.76点,6月略下跌至97.32点。

水晶灯用品和水晶装潢材料产品价格指数保持稳定,指数分别收报于95.01点、106.69点。

(二)原材料价格指数保持稳定

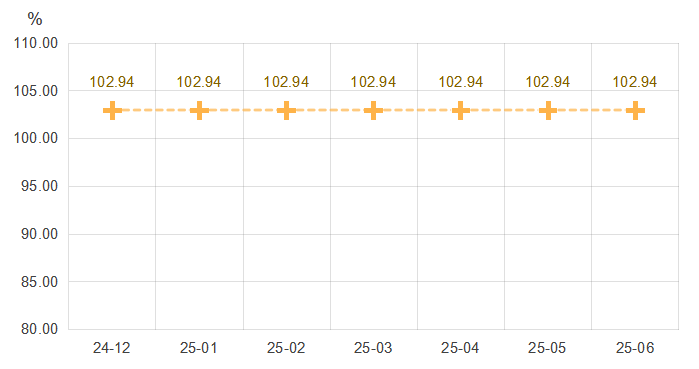

2025年上半年,水晶原材料价格指数走势平稳,指数均收于102.94点。细分产品玻璃棒料、水晶块料、其他水晶原料价格指数均保持平稳运行,指数分别收报于98.41点、108.95点、100.00点。

浦江水晶原材料价格指数运行走势

(三) 产业景气指数位于荣枯线下方运行

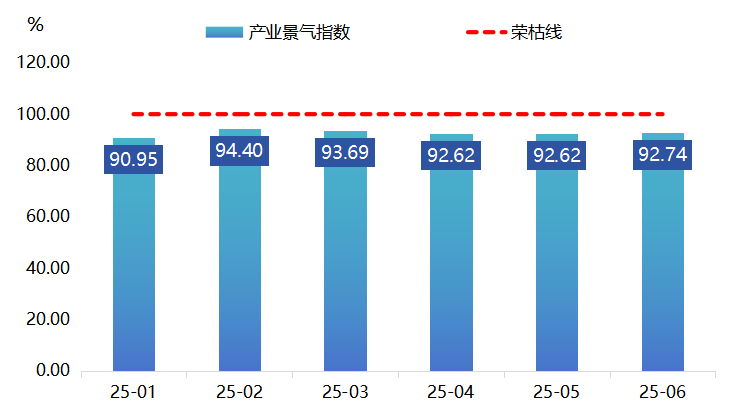

2025年上半年,浦江水晶产业景气指数持续位于荣枯线下方运行。指数运行如下图所示:

水晶产业景气指数走势情况

一季度,水晶产业景气指数先升后降。1月,临近春节,企业陆续停工,生产销售活动减少,水晶产业景气指数为90.95点。2月,春节后市场需求开始复苏,企业生产积极性逐步提高,下游需求也逐步回升,水晶产业景气指数开始回暖,指数上升至94.40点。3月,企业逐步恢复常态化经营,水晶产业景气指数略回落至93.69点。

二季度,水晶产业景气指数略有波动。4月,水晶产品整体需求减弱,水晶产业景气指数继续回落,指数为92.62点,5月保持稳定。6月,水晶产业景气指数略有上升,指数为92.74点,较5月回升0.12个百分点。

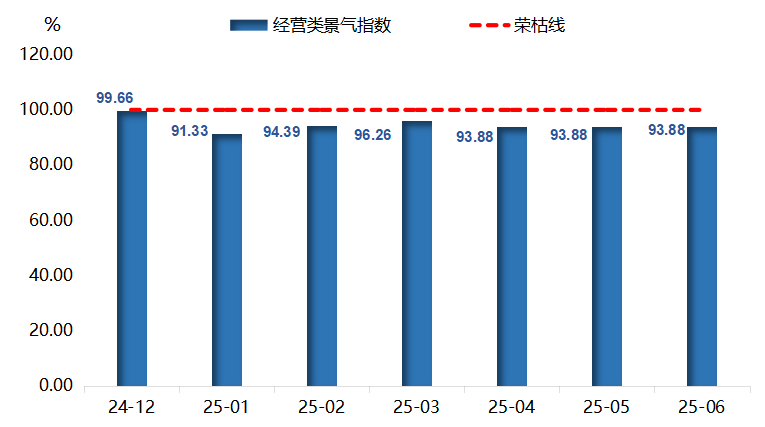

1.经营类景气指数承压运行

2025年上半年,水晶产业经营类景气指数承压运行,指数走势如下图所示:

水晶经营类景气指数走势情况

一季度,经营类景气指数整体上行。1月,经营类景气指数下降至91.33点,2-3月指数逐步上升至96.26点。春节过后,下游需求逐步恢复,“金三”销售助力水晶产业回暖,多数经营细分指标均实现正增长。从细分指标来看,产值、销售额、订货量、盈利状况、用电量五项指标指数整体呈现上升趋势,流动资金能力指标指数小幅波动,经营成本指标指数逐月下降,企业经营成本有所增加。

二季度,经营类景气指数保持稳定。4-6月,经营类景气指数保持在93.88点。4-5月,产值、销售额、订货量、盈利状况、流动资金能力、用电量、经营成本七项指标指数均保持稳定,6月,流动资金和经营成本两项指标指数出现上升,指数分别为90.48点和101.19点,企业经营情况有所好转,经营压力略有下降。

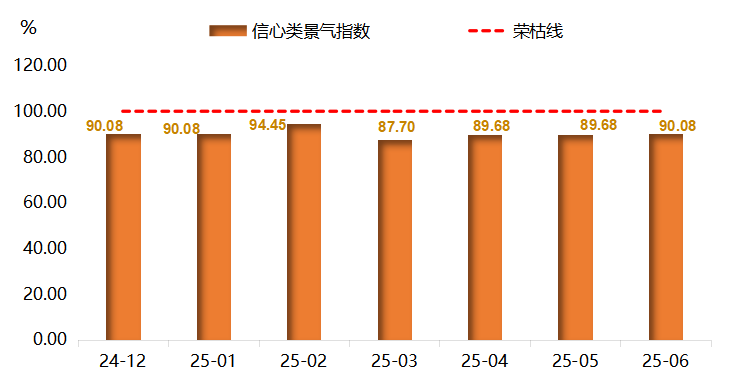

2.信心类景气指数波动下行

2025年上半年,水晶产业信心类景气指数呈现整体波动下行运行趋势,指数走势如下图所示:

水晶信心类景气指数走势情况

一季度,信心类景气指数先升后降。1月,指数为90.08点,与2024年12月持平。2月,指数上升至94.45点,环比上升4.37个百分点,达到上半年最高值。3月,指数开始回落,降至87.70点,环比下降6.75个百分点。受淡季影响,水晶市场需求整体一般,企业信心有所下降。

二季度,信心类景气指数略有波动。4月,信心类景气指数回升至89.68点,5月保持稳定。6月,景气度信心指数出现上升,推动信心类景气指数小幅回升,指数为90.08点。上半年,浙江省制造业高质量发展(数字经济发展)领导小组办公室公布省级特色产业集群核心区协同区和“新星”产业集群培育名单,浦江县时尚饰品(水晶)产业集群获评“新星”产业群,这一评定为水晶产业注入了新的发展动力,为后期产业整体竞争力的提升奠定坚实基础。

二、水晶市场行情分析

(一) 水晶下游市场行情分化,传统新兴双轮驱动

2025年上半年,浦江水晶产业面临的市场环境呈现出显著的需求分化趋势。下游市场需求不再单一,而是根据产品类型、消费场景和用户群体呈现出多层次、多维度的特征。

1.水晶工艺品与日用品:需求稳健增长,文化价值凸显

2025年上半年,水晶日用品价格指数基本稳定在109.02点,水晶工艺品价格指数虽有波动但整体维持在97.60点左右,显示出该类产品的市场需求相对稳定且具备一定抗周期性。消费者对水晶日用品(如水晶杯、香薰摆件)的需求主要源于对生活品质的追求,尤其是在“悦己消费”和“家居美学”趋势推动下,这类产品成为中产家庭提升生活仪式感的重要选择。而水晶工艺品则更多承载文化与情感价值,如中式雕花、生肖主题、风水摆件等,在节日礼品、收藏投资等场景中表现活跃。部分企业通过与非遗传承人合作开发限量款产品,成功打入高端市场,毛利率有所提升。

2.水晶饰品:价格承压,走量为主,个性化价值驱动

水晶饰品配件是市场竞争最激烈的细分领域。2025年6月,其价格指数环比下跌5.03%,收于84.31点,反映出明显的“以价换量”趋势。一方面,源于产能过剩,大量中小企业集中于低端饰品生产;另一方面,电商平台的促销机制加剧了价格战。然而,值得注意的是,2025年上半年,水晶饰品高端市场表现亮眼。例如,明星效应带动年轻消费者的需求,伊能静、张歆艺等明星直播间带货的水晶饰品销量同比增长40%。个性化、轻奢化设计的水晶饰品也仍具有增长潜力,定制刻字项链、星座主题手链等产品在抖音、小红书等社交平台走红,带动部分品牌实现差异化突围。

3.光学电子与功能性应用:新兴增长点

除传统消费领域外,水晶在智能穿戴、车载传感器、医疗设备等高科技领域的应用逐步拓展。石英晶体作为高精度频率控制元件,广泛应用于智能手表、新能源汽车和5G通信模块中。2025年,中国石英晶体在电子元器件领域的销售额同比增长18%,为浦江水晶企业向高附加值领域转型提供了新方向。尽管目前浦江企业在此领域参与度较低,但已有部分企业开始布局光学级水晶材料的研发,未来有望形成“装饰+功能”双轮驱动格局。

(二) 销售渠道全融合式发展,构建消费新生态

2025年上半年,浦江水晶产业的销售渠道呈现出从传统零售向全渠道融合、从价格竞争向体验与内容驱动转型的显著趋势,线上销售的快速增长正在重塑市场格局。

电商平台主导,价格透明化加剧竞争。2025年上半年,超过45%的水晶制品通过线上渠道销售,拼多多、淘宝、京东等综合电商平台成为主流。平台的价格比对机制使消费者更容易获取低价产品,迫使企业不断压缩利润空间。尤其在“618”大促期间,水晶饰品配件类目出现“百元三件套”等促销策略,水晶单价有所下降,但销量增长50%左右。

直播带货与社交电商崛起,重塑消费体验。目前,抖音、快手、小红书等社交平台成为水晶销售的新引擎。通过直播展示水晶的光泽、切割工艺和使用场景,主播与观众实时互动,极大增强了购买转化率。部分抖音直播间通过“水晶能量解读”“星座运势搭配”等内容营销,单场销售额突破500万元。此外,博主的种草内容在小红书上广泛传播,推动“水晶疗愈”“能量石”等概念流行,吸引年轻女性消费者群体。独立设计师品牌逐步崛起,通过定制化服务例如刻字、搭配礼盒等进一步提升水晶产品的附加值。

线下渠道转向体验化与场景化。尽管线上销售增长迅猛,但线下渠道并未被完全取代,而是向“体验中心”转型。浦江本地的水晶博物馆、艺术馆和品牌旗舰店开始引入VR/AR技术,让消费者沉浸式体验水晶的开采、加工和文化故事。例如,“水晶之光”艺术展结合灯光秀与互动装置,吸引大量游客打卡,间接带动周边商品销售。同时,浦江水晶企业还持续发力,向客户提供集设计、生产、应用场景于一体的服务。2025年3月,OPPO武汉旗舰店在武汉楚河汉街正式开业,不同于传统建筑,店铺外立面通体由定制水晶砖叠砌而成,成为该市文化与潮流的打卡新地标,这面在社交网络上被不少年轻人争相打卡拍照的水晶砖幕墙,就出自浦江晶湛新材料有限公司,浦江水晶企业通过创新,走出一条摆脱同质化竞争、提升产品品质、拓宽产品领域、打造企业品牌的道路。

三、指数走势预测

(一) 原材料价格指数低位平稳运行

2025年,玻璃行业整体呈现供需双缩格局,需求端受房地产竣工面积下滑影响,预计缩量2%-5%。供应端整体减量不大。三季度,玻璃棒和玻璃块料价格预计将延续低位平稳运行趋势,部分高端原料或有小幅上涨可能,但对整体产品价格影响有限,水晶原材料价格大幅波动的可能性较小。

(二)产品价格指数或将稳中微升

水晶饰品配件:整体平稳,部分时尚款或将促销

三季度为传统婚庆、开学季、秋季时尚季,对饰品需求有一定拉动,部分品牌饰品可能借节日推出新品,部分系列价格或将上涨。但目前水晶饰品配件原材料成本稳定,生产工艺成熟,规模化生产成本控制良好,水晶饰品价格上涨幅度不大。特别是受电商直播带货渠道竞争激烈影响,平价人造水晶饰品价格战持续,或将拉低整体均价。

水晶灯用具、水晶装潢材料:价格稳中略升

三季度进入家居装饰旺季,消费者对“光影效果”、节日氛围类水晶装饰品需求提升,高端定制水晶灯、艺术摆件(如水晶洞、雕刻摆件)因设计、人工、品牌溢价等影响价格或将上扬。三季度,在电商与线下家居商场同步发力下,水晶用具市场中档产品价格或将保持稳定,促销也保持常态化。

(三) 产业景气指数有望上行

三季度,随着传统销售淡季结束以及“金九银十”消费旺季临近,水晶市场复苏趋势有望逐步显现。尤其是水晶工艺品和日用品领域,得益于节日礼品需求增加以及家居更新换代推动,预计产值、销售额、订货量等将呈现上升趋势。因此,预计三季度水晶景气指数可能结束上半年低位盘整状态,有望在波动中逐步回升。

四、浦江水晶高质量发展建议

(一) 深耕文化赋能,打造具有东方美学的水晶品牌矩阵

浦江水晶产业历经多年发展,已具备完整的制造基础和规模优势,但品牌附加值偏低、同质化竞争严重的问题依然突出。要实现高质量发展,必须跳出“低价走量”的路径依赖,转向以文化价值为核心的差异化竞争。建议充分挖掘中国传统文化与地域特色,将水晶产品与非遗技艺、哲学理念、节气美学等深度融合,开发具有叙事性和情感共鸣的高端产品线。例如,可联合故宫文创、敦煌研究院等文化机构,推出“东方雅集”系列水晶摆件,融入山水意境、诗词书法等元素;或与传统工艺大师合作,将东阳木雕、青田石雕的技法应用于水晶雕刻,提升工艺艺术价值。同时,鼓励企业注册独立品牌,围绕“疗愈”“能量”“祈福”等现代消费心理,构建品牌故事体系,赋予水晶产品精神内涵。通过文化赋能,不仅可显著提升产品溢价能力,更能增强消费者忠诚度,推动浦江水晶从“加工制造”向“文化创意”跃迁,形成一批具有国际辨识度的中国水晶品牌。

(二)拓展应用场景,推动水晶产品向高端装饰品延伸

当前浦江水晶产品主要集中于饰品、日用品等传统领域,市场趋于饱和,亟须开拓新的应用边界。建议重点发力高端家居装饰、商业空间美学与城市公共艺术三大方向,提升产品的功能集成度与空间表现力。在高端家装领域,可开发定制化水晶灯饰、墙面装饰板、玄关屏风等产品,与设计师渠道深度合作,嵌入别墅、会所、民宿等高净值客户项目中。在商业空间方面,借鉴OPPO旗舰店水晶幕墙的成功案例,鼓励企业为品牌门店、艺术展厅、酒店大堂等提供整体水晶装饰解决方案,打造视觉地标。在公共艺术领域,可参与城市文化地标建设,如在公园、博物馆、交通枢纽等场所设置大型水晶艺术装置,既提升城市美学品位,也扩大产业社会影响力。通过向高附加值场景延伸,浦江水晶将不再仅仅是“小件商品”,而是成为塑造空间气质的重要媒介,实现从“消费品”到“空间艺术品”的价值升级。

(三) 构建绿色生态,推动可持续材料与环保工艺创新

随着全球对可持续发展的重视日益增强,绿色消费已成为高端市场的重要趋势。浦江水晶产业应主动顺应这一潮流,将环保理念贯穿于原材料选择、生产过程与产品生命周期管理之中。推广“绿色水晶”标准,研发和使用可再生或低碳原料,如采用回收玻璃熔制水晶坯料,减少对原生石英砂的依赖;推广清洁能源熔炉,降低烧制过程中的碳排放,对通过环保认证的企业给予税收减免或绿色信贷支持。同时,倡导“慢水晶”理念,减少过度包装,延长产品使用寿命,推出“以旧换新”“终身养护”等服务模式,增强用户黏性。政府可设立“绿色水晶认证”标准,对符合环保要求的企业给予政策倾斜,并支持建设生态型水晶产业园区,实现废水循环利用、余热回收等资源高效配置。通过构建绿色生态体系,浦江水晶不仅能满足国内外市场对环保产品的需求,更能在全球产业链中树立负责任、可持续的品牌形象,为产业赢得长远发展空间。