01

大营裘皮产业指数运行总体表现

(一)熟皮价格指数整体下跌

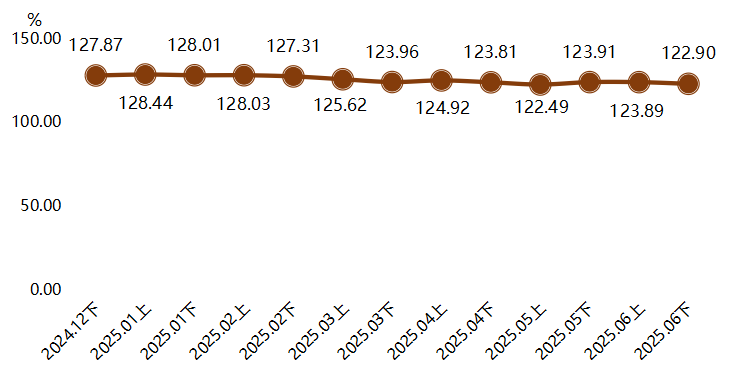

2025年上半年,熟皮价格指数整体呈下跌趋势,6月下半月指数收于122.90点,较2024年12月下半月下跌3.89%。

熟皮价格指数走势图

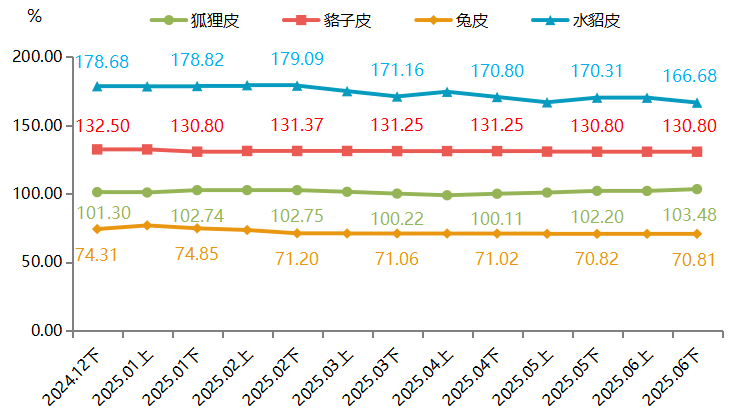

熟皮分品类价格指数走势图

2025年上半年,四大类熟皮价格指数呈“一涨三跌”的分化走势。其中,狐狸皮价格指数表现突出,6月下半月指数收于103.48点,较2024年底上涨2.15%。相比之下,其他三类熟皮价格均有不同程度回落:受进口水貂皮价格指数上半年下降14.57%影响,水貂皮价格指数整体波动下滑,6月下半月指数收于166.68点,较2024年底下跌6.72%;受国产貉子皮供给充足影响,6月下半月貉子皮价格指数为130.80点,较2024年底下跌1.28%;兔皮价格指数收于70.81点,较2024年底下跌4.71%,其中,进口兔皮价格下跌17.54%,而国产兔皮逆势上涨4.07%,主要是因为国产兔皮质量提升,对进口兔皮形成替代作用。

(二)大衣价格指数稳中有升

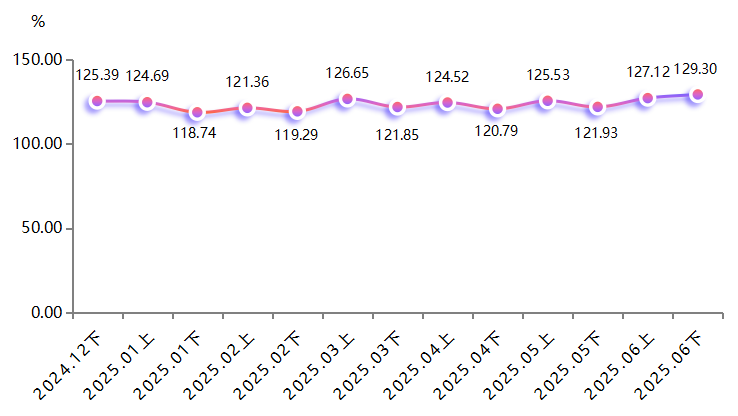

2025年上半年,大衣价格指数逆势波动上涨。截至6月下半月,大衣价格指数收于129.30点,较2024年底上涨3.12%。

大衣价格指数走势图

2025年上半年,大衣价格指数整体呈上涨趋势,主要受两方面因素影响:

(1)成本传导滞后。大衣库存成本高昂,上游原料价格下跌尚未完全传导至终端产品,大衣价格仍保持韧性。

(2)高端市场需求坚挺。国内外高端消费者对高品质貂皮大衣的需求坚挺,促使高档大衣品牌溢价能力增强。

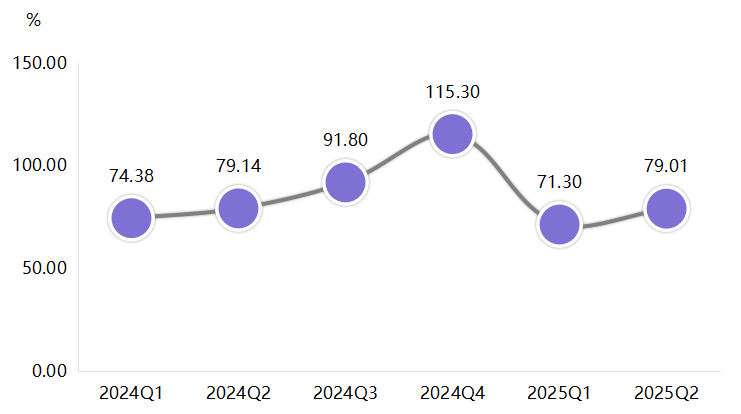

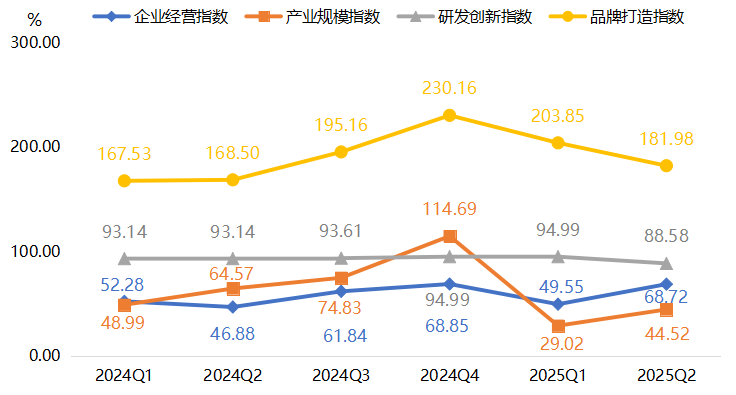

(三)产业发展指数低开后回升

2025年上半年,裘皮产业逐渐进入传统淡季,产业发展指数低开后回升。一季度,产业发展指数周期性低开,为71.30点。二季度,产业发展指数升至79.01点,环比上涨10.81%,同比下降0.16%。

产业发展指数变动情况

细分的四大类指数走势分化。

产业发展细分指数收报情况

企业经营指数小幅下挫后韧性提升。二季度指数为68.72点,环比上涨38.69%,同比上升46.59%。

产业规模指数承压下探后稍有上升。截至二季度,指数收报于44.52点,环比上升53.40%,同比下滑31.05%。2025年上半年,有效需求不足使得企业库存高企,叠加出口市场收缩影响,促使产业规模指数承压运行。

研发创新指数稳中有降。行业淡季现金流压力稍有增加,企业短期研发投入有所收缩,截至二季度指数为88.58点,环比、同比分别下降6.75%、4.90%。

品牌打造指数从相对高位持续下滑。截至二季度指数收报于181.98点,环比下降10.73%,同比增长8.00%。

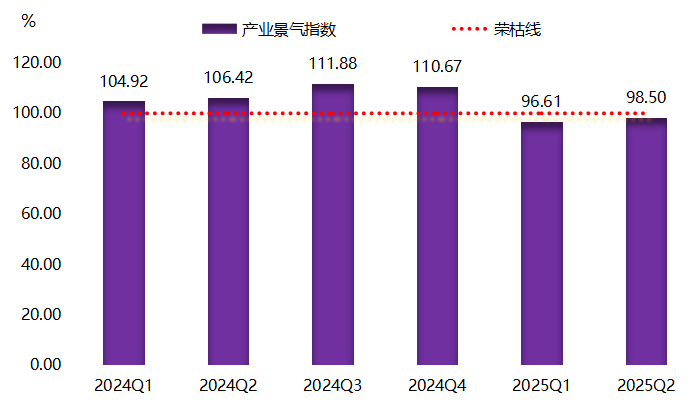

(四)产业景气指数有待提升

2025年上半年,裘皮产业景气指数一季度指数跌破荣枯线,二季度指数为98.50点,仍位于不景气区间,表明产业景气度有待提升。

产业景气指数走势图

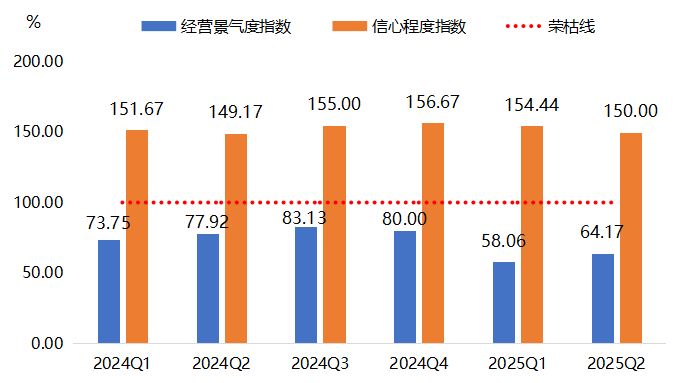

细分指标中,信心程度指数始终收报于150点以上的高位景气区间,经营景气度指数则始终位于荣枯线下方。

产业景气指数及细分指数走势图

信心程度指数:虽持续下滑,但始终位于150点以上的高位景气区间,表明市场主体对未来发展仍持积极预期。

经营景气度指数:位于荣枯线以下的不景气区间,二季度指数虽有所提升,但仍低于100点荣枯线,二季度指数为64.17点,表明裘皮企业在短期运营过程中面临挑战。

02

裘皮产业行情解析

(一)国内皮张供应充足,需求减少,价格下行

1.拍卖会价格有所下降

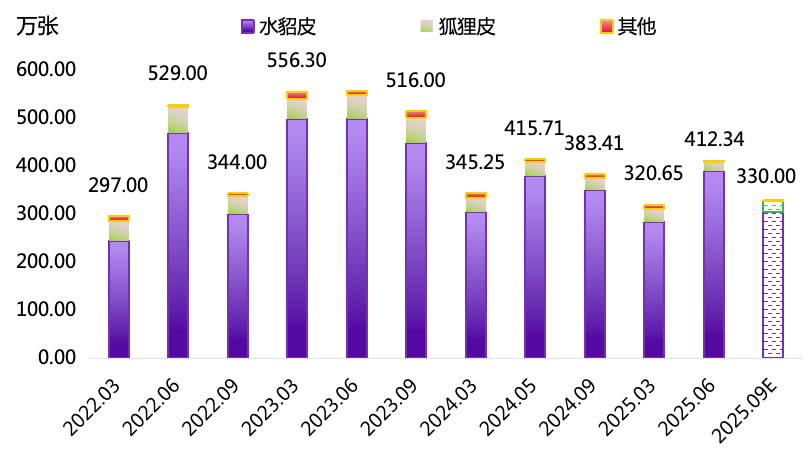

2025年上半年两次拍卖会,世家皮草拍卖行的皮张供应量先减少后增加,6月拍卖会供应量为412.34万张,较3月供应量增长28.60%(数据来源:世家皮草拍卖会官网)。

世家皮草拍卖会皮张供应量及预计供应量走势图

注:2025年9月表示世家皮草拍卖会预计供应量

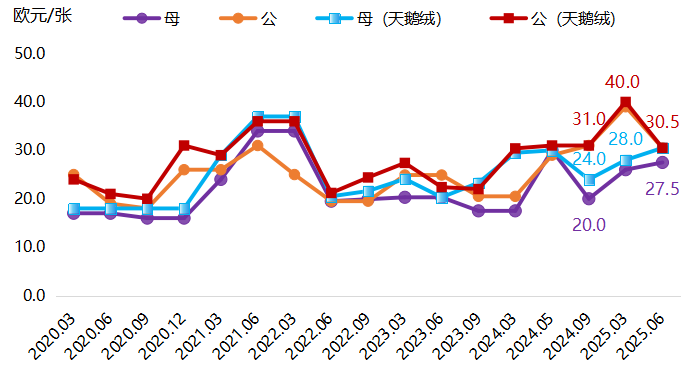

世家皮草拍卖会主要买家来自中国,其价格直接影响国内进口水貂皮成本。2025年上半年,世家皮草拍卖会价格整体先涨后跌。

尺寸为20颜色为Brown的水貂皮均价

2025年上半年,世家皮草拍卖会价格整体波动下降,影响国内水貂皮价格指数波动下行。

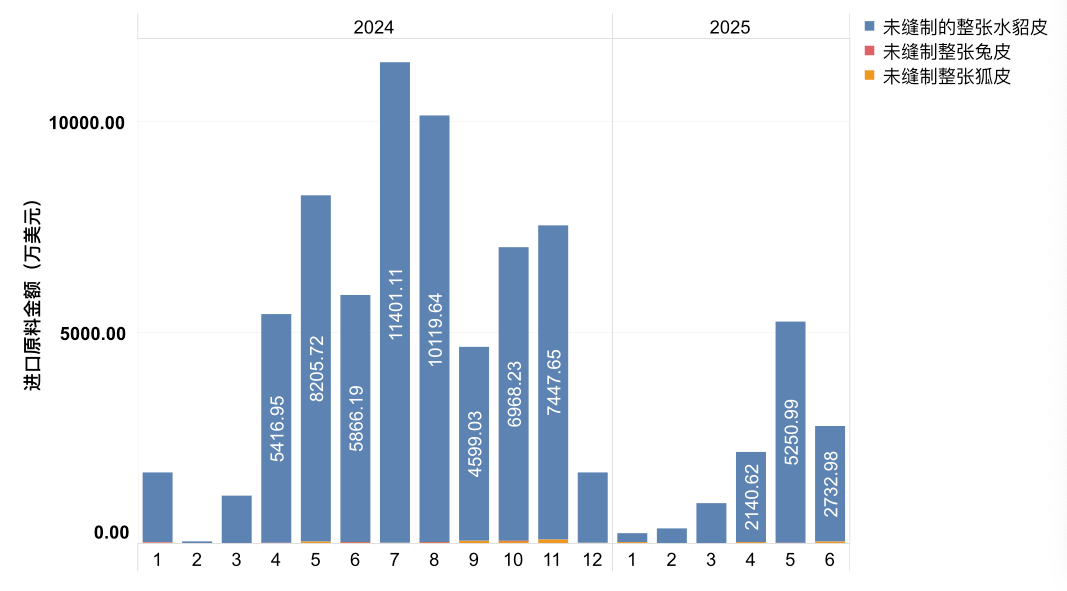

2.原料皮进口减少

2025年上半年,我国水貂原料皮进口量减少。国内优质原料皮供给增加,对进口需求形成替代效应。

各类裘皮原料进口金额统计图(数据来源:中国海关)

一是技术升级与规模化养殖。近年来,我国水貂养殖业通过品种改良、科学饲养和疫病防控技术的提升,显著提高了国产貂皮的品质(如毛色、密度、尺寸达标率)。

二是国产原料成本优势突出。国产皮张不需要承担进口关税、运输和仓储成本,且采购价较进口皮低,对下游加工企业吸引力增强,促使加工企业优先采购国产优质皮。进口需求减少,欧洲出口商为维持市场份额,下调市场价格,2025年上半年,进口价格有所下降。

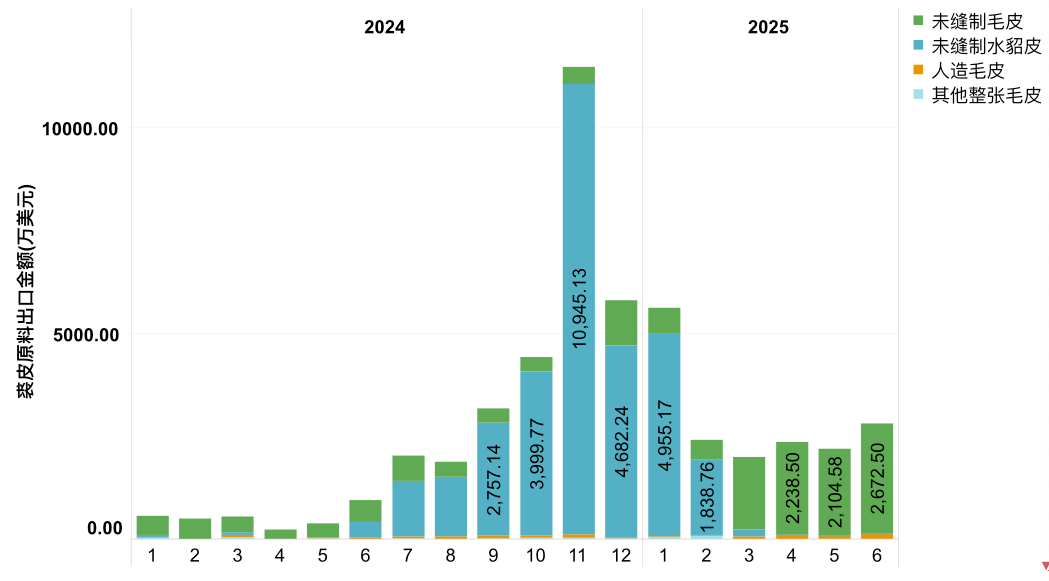

3.原料皮出口增多

国内供应充足,部分原料供应商探索出口市场。2025年上半年,我国原料皮出口增多,其中未列名未缝制的整张毛皮(简称未缝制毛皮,对应海关编码为43021990)出口显著增长。

各类裘皮原料出口金额统计图(数据来源:中国海关)

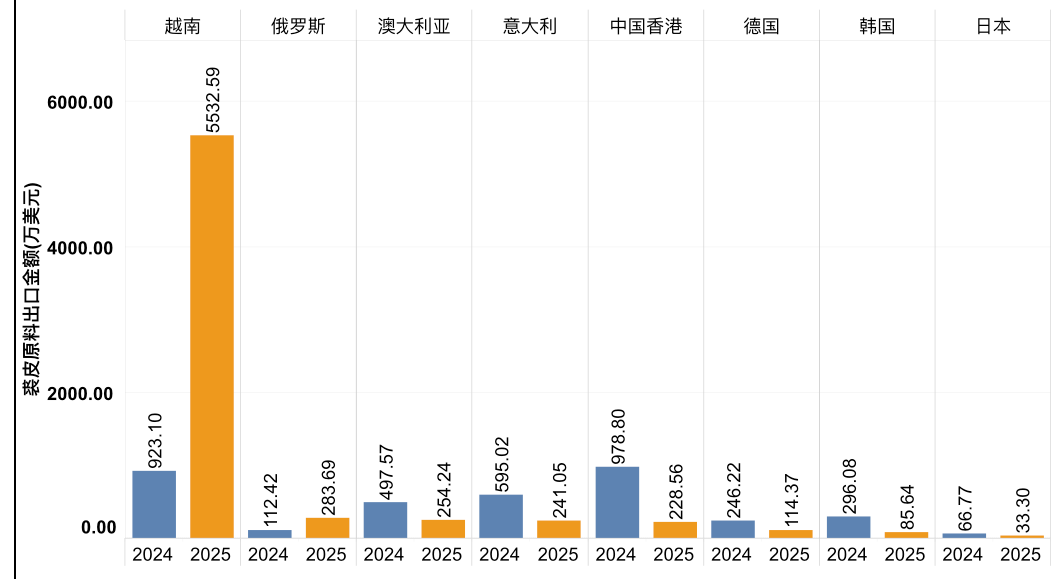

从出口目的国来看,2025年上半年,我国原料皮主要出口至越南的金额最多。这首先是因为随着《区域全面经济伙伴关系协定》(RCEP)全面实施及中国-东盟自贸区3.0版谈判实质性结束,中越贸易成本降低。其次,越南进口中国原料关税成本下降,且原产地累积规则使企业更易享受关税优惠。同时,越南工业化和城市化进程加速,制造业扩张催生原料需求增加。此外,在美国对华关税政策影响下,部分中国皮草企业将越南作为区域生产枢纽。因此,2025年上半年,越南等新兴市场对我国裘皮原料的需求增长明显。

裘皮原料出口金额分布(数据来源:中国海关)

注:2025年为1月至6月数据,2024年为1月至12月数据。

(二)毛皮衣服品质提升,销售单价波动上涨

1.毛皮服装出口单价上涨

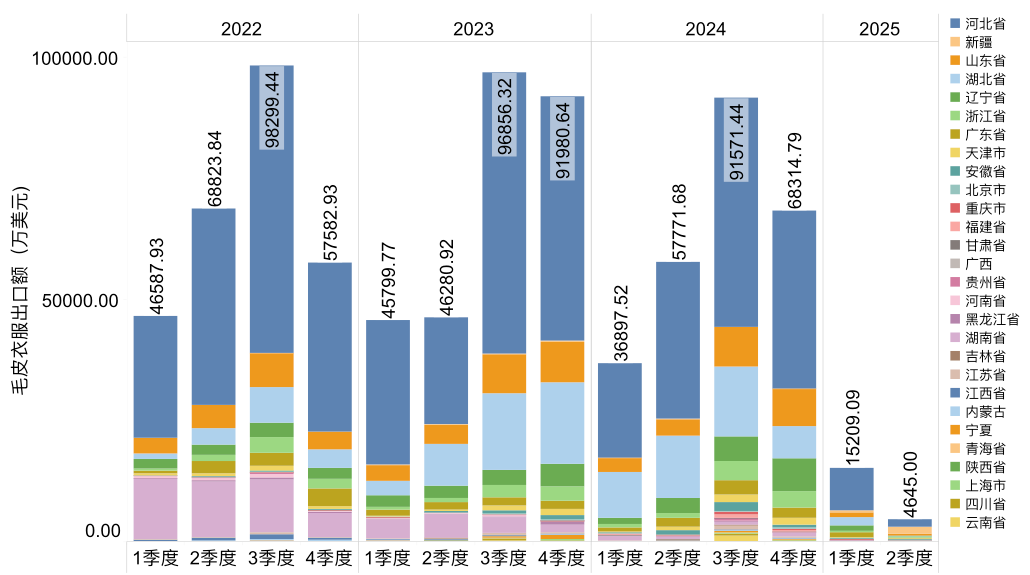

外需收缩,影响我国毛皮服装出口金额下行。目前,我国、河北省出口毛皮服装金额均处于近年来的低位。据海关数据,2025年上半年,我国毛皮衣服出口金额为1.99亿美元,较2024年上半年出口金额减少79.03%。其中,河北省出口毛皮衣服1.03亿美元,较2024年上半年出口金额减少80.25%,全球经济增速放缓,影响河北省乃至我国裘皮服装市场出口金额减少。

毛皮衣服出口金额统计图

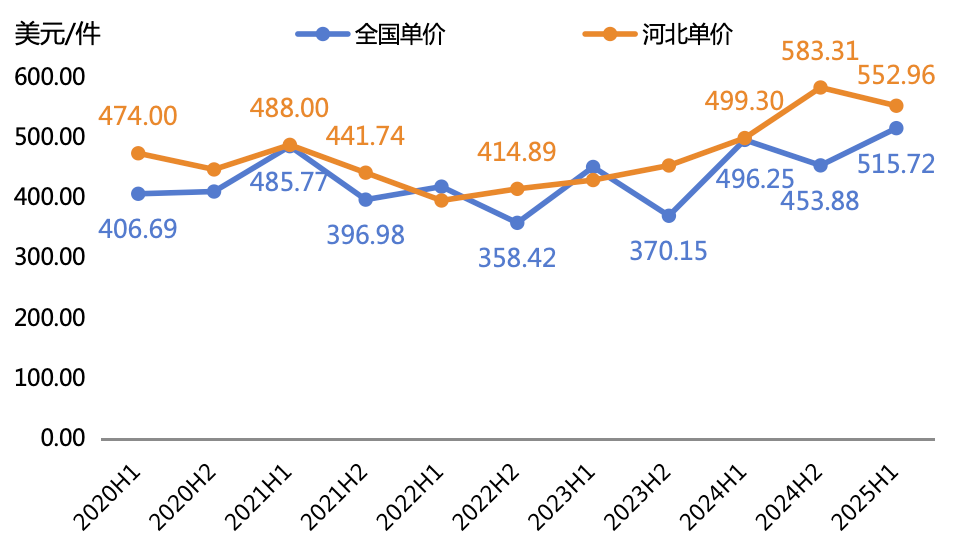

2025年上半年,全国、河北省毛皮衣服出口金额下降,但是全国、河北省毛皮衣服出口单价分别为515.72、552.96美元/件,较2024年上半年分别上涨3.92%、10.75%。

毛皮衣服出口单价统计图

2025年上半年全国及河北省毛皮服装出口金额下降与单价上涨的矛盾,本质上是行业在外贸转型机遇与产品附加值提升双重作用下的结构性调整。

一方面,贸易关税壁垒导致毛皮衣服出口门槛提高,国内中小企业被动退出市场。国内生皮出口金额增长,毛皮衣服出口金额下降,表明国内大衣产品加工环节外流至越南、柬埔寨等低成本地区,出口市场承压运行。

另一方面,品牌化与技术赋能推动产品升级,企业通过提升附加值对冲成本压力,出口单价实现逆势增长。

2.国内大衣价格有所上涨

2025年上半年,国内大衣价格先降后升,总体形成“低价走量+高价盈利”的双轨策略。

一方面,成本传导存在滞后现象,大衣库存成本居高不下。尽管上游原料价格已出现下跌,但这一趋势尚未完全传递至终端产品,大衣价格依旧保持较强韧性。

另一方面,中高收入群体对整貂皮草、定制款大衣的偏好增强,生产成本增加,推动大衣销售价格上涨。这些因素共同作用,使得国内大衣市场在价格波动中呈现出积极向上的态势。

03

指数走势预测

熟皮价格指数预计窄幅波动

从供给端看,国内皮张库存维持高位,进口水貂皮价格持续下行叠加国产优质皮张替代效应增强,市场供应保持宽松。

需求端则面临国际拍卖市场疲软及产业链向“原料供应+离岸加工”模式转型的双重压力,特别是越南等地区加工环节转移对国内需求形成分流。虽然季节性新品开发带来阶段性补库需求,但在传统消费淡季背景下,叠加企业库存压力与资金周转因素,下游采购意愿整体偏弱,市场交易活跃度受限。

综合来看,熟皮价格指数或将延续调整态势,但受益于国产高端皮张的需求韧性,预计价格下行幅度较上半年有所收窄,整体呈现弱势盘整格局。

大衣价格指数预计窄幅波动,不同品类大衣价格走势或将分化

从成本传导机制来看,虽然上游熟皮原料价格有所回落,但由于高价库存的滞后影响尚未完全消化,加之高端市场对整貂皮草和定制款产品的需求持续旺盛,为品牌产品提供了稳定的溢价空间。

同时,随着行业集中度不断提升,头部企业通过持续的设计创新和渠道优化进一步巩固了价格主导权。然而需要关注的是,受外需市场疲软影响,部分加工环节向越南等国家转移的趋势仍在延续,这对拼接工艺和大众款式等中低端产品的价格形成一定压制。