导 读

2025年5月,安国中药材市场在“产新集中供应激增”与“终端需求持续疲软”的双重压力下,延续下行趋势。价格指数持续下跌至133.39点,市场景气度下跌至88.61点。监测品种中近半数价格下滑,仅党参、款冬花等少数受减产预期支撑的品种逆势上涨。市场整体呈现“询价多、成交少”的观望氛围。

展望6月,夏季产新高峰来临叠加需求端持续收缩,供需矛盾预计进一步激化,价格与景气度或继续探底,部分品种面临跌破成本线风险,市场将延续“大宗品种低位震荡、小众品种高位波动”的结构性调整格局。

一、5月安国中药材价格指数持续跌势

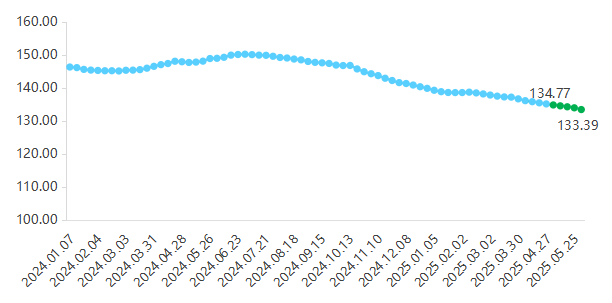

5月,安国中药材价格指数继续承压下行。月初(04.28-05.04)指数收于134.77点,环比下降0.24%;随后持续下跌至月末(05.26-06.01),指数收于133.39点,较4月末(135.09点)下跌1.26%。

安国中药材价格指数走势

2025年5月,安国中药材价格指数所监测的571个品种中,价格上涨品种数91个,较4月增加26个,约占整体的15.94%;下跌品种数279个,较4月增加124个,占比约为48.86%;剩余201个品种保持稳定,占比约为35.20%。下跌品种数量及占比的显著扩大是市场承压的直观反映。

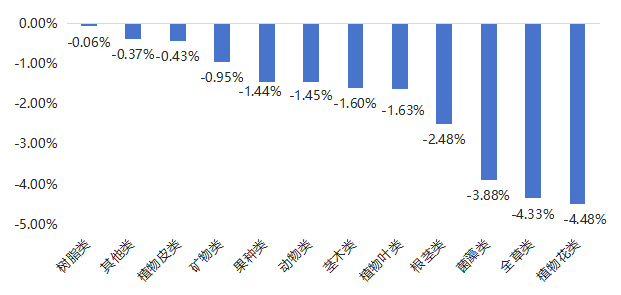

安国中药材按药用部位可以分为动物类、根茎类和果种类等12个子类。5月,12个药用部位各子类价格指数均表现下跌。

安国中药材各细分子类(按药用部位分)价格指数涨跌情况统计

植物花类(-4.48%)中药材价格普跌为主。莲须(-10.13%)库存积压导致统货价格下跌,中小商户抛售意愿强烈。辛夷、辛夷花(-9.34%、-9.47%)由于前期涨幅较大但缺乏实际需求拉动,加之持货商出售心切,导致行情逐步跌落。款冬花(+16.35%)受产区干旱影响,款冬花出苗率低,新货减产预期增强,产地行情上扬,商家惜售情绪浓厚,行情逐日攀升,市场统货报价120元,优质选货150-170元。

全草类(-4.33%)中药材价格跌幅明显。苦地丁(-32.21%)新货集中上市,货源走销减缓,行情不及前期。同时,注射剂厂因医保控费减少原料采购,造成库存积压,新货报价在3.7-3.8元之间,前期入手者处于亏损状态。半枝莲(-14.58%)头茬货集中上市,货源充足但质量参差,饮片厂压价收购低品质货。

菌藻类(-3.88%)中药材中,猪苓(-5.68%)产新后寻货商家不多,货丰走缓,行情疲软,小散户种植的统货从100元跌至95元,优质选货稳定在110元左右。冬虫夏草(-3.89%)受礼品冲击高端市场影响,中间商减少囤货转向快周转策略,冬虫夏草市场出现“低价抛售陈货、高价新货滞销”的倒挂现象。

根茎类(-2.48%)中药材涨跌分化显著。元胡(-44.25%)产新继续深入,产地价格持续跌落,药农一时难以接受,出售意愿不强,而市场走货缓慢,经营商多以观望态度为主,汉中货价格在50元。猫爪草(-25.25%)新货上市量增多,采购方观望,行情不稳,货源按需走销,现市场家种水洗货报价在140元,由于今年新货产出量大,预计短期内行情仍处于不稳状态。根茎类中药材中,也不乏行情向上的品种。例如,党参(+27.81%)因受甘肃主产区干旱影响,市场舆论不断发酵,产地商家购货力度加强,带动行情上涨。且商家看涨心态较强,短期内价格仍将维持高位。

动物类(-1.45%)中药材中,红娘子(-18.75%)商家关注力度不高,行情表现平淡,价格呈现弱势。鱼脑石(+9.61%)受货源供应紧张影响,行情显著攀升,但由于价格较高,市场按需采购为主,小粒报价200元左右,大粒价格在200-250元区间,整体要价较为坚挺。

果种类(-1.44%)中药材中,车前子(-11.79%)、五味子(-11.13%)价格指数跌幅相近。其中,车前子受新陈货叠加,行情疲软下行;五味子市场商家对其关注力度依然不大,且缺乏实际需求拉动,产地及市场货源走动均较缓慢,行情继续保持低迷状态。但苘麻子(+26.97%)新货还未上市,减产预期升温,游资联合产地经销商囤货,价格涨幅明显。

综上,5月除了党参、当归、款冬花等品种,因产地遭受干旱、冰雹等出现短暂的上涨外,大部分前期涨价的品种均出现回调,行情进入盘整期。然而,在错综复杂的市场波动中,多数商家趋于理性保守,除短期跟进部分题材性品种外,多关注低价品种,且整体观望情绪浓厚,实际入手采购者较少,生产供应量增加与终端需求减弱是当前中药材市场面临的主要矛盾。

二、安国中药材市场景气指数持续下行

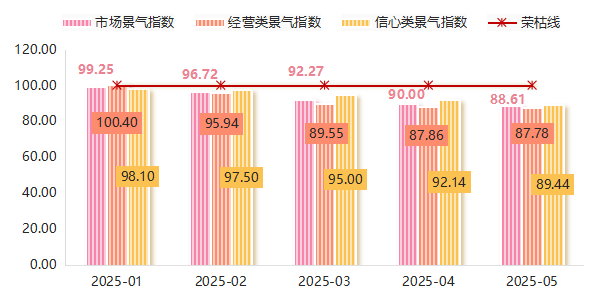

5月,中药材市场景气指数持续下降至88.61点,处于不景气区间,反映出市场整体疲软氛围。

安国中药材市场景气指数走势

经营类景气指数为87.78点,低于荣枯线12.22点。5月,中药材市场客流量、交易量均呈现下滑,中小商户反映“询价多、成交少”是普遍现象,且买方压价幅度较高。同时,受产量整体上升影响, 市场呈现供大于求的局面,库存周转不良循环,共同影响经营类景气指数小幅下降。

信心类景气指数表现来看,5月中药材涨价数量虽有增加,但跌价数量增幅更显,且商家大多谨慎观望,市场表现出淡季更淡的局面,影响信心类指数进一步跌至89.44点,为今年以来首次跌落90点。

三、行情预测

当前市场正经历供需再平衡的深度阵痛期,供需矛盾短期难解。

供应端持续过剩:6月正值夏季产新周期,湖北麦冬、浙江浙贝母等药材新货集中上市,预估新增供应量将会显著增加,叠加元胡、车前子等品种库存消化周期明显延长,供应过剩矛盾将进一步激化。尤其苦地丁、猫爪草等品种价格或将进一步探底,部分品种可能跌破成本线,甚至引发种植户抛售。

需求端持续收缩:饮片厂受医保控费及淡季检修影响,开工率或进一步下降,药企原料采购策略转向“零囤货”模式,需求端收缩幅度继续加大。此背景下,预计6月价格指数将继续下探接近132点,市场景气度或将跌破85点警戒线。

综上所述,从业者需关注产新节奏、库存消化及政策导向,优先布局标准化种植与高质量品种,规避投机风险。长期来看,行业将向集约化、数据驱动的方向转型,供需匹配效率有望显著提升。