一、指数解读

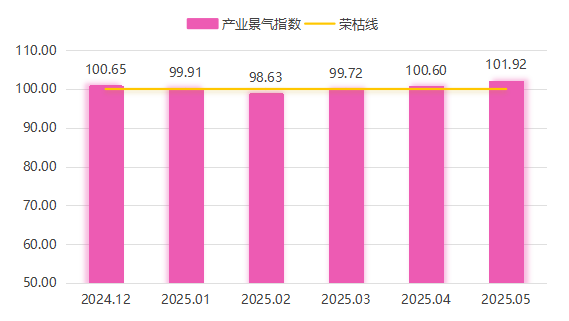

据“神木·中国兰炭产业指数”信息系统监测,2025年5月产业景气指数继4月上行突破荣枯线后继续上升,本期指数收报于101.92点,环比上升1.32个百分点,高于荣枯线1.92个百分点。

兰炭产业景气指数走势

2025年5月,兰炭价格总体持稳,在春季企业检修影响下,供应量有所下降,供应端压力减缓。相较4月,由于原料价格下滑,兰炭企业成本压力亦有所减缓,企业盈利状况从亏损逐渐转向盈利。综合来看,供应压力缓解与盈利改善共同推动兰炭产业景气指数进一步抬升。

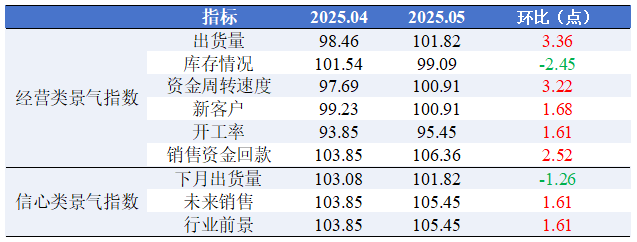

细分指标中,多数指标均以上升为主,如下表所示:

经营类、信心类景气指数分项指标指数变化表

经营类景气指数中,各经营指标“五升一降”。除库存情况指数小幅下降2.45个百分点外,其余指标均有回暖。具体看,企业出货量、资金周转速度和新客户指数重回荣枯线上方,环比分别提升3.36、3.22和1.68个百分点;销售资金回款指数上升2.52个百分点,连续位于荣枯线上方,企业可用资金情况得以明显好转;开工率指数止降回暖,本期上升1.61个百分点,5月底随着春检进程结束,带动开工率回升。

信心类景气指数中,本期表现为“两升一降”。未来销售、行业前景指数环比均提升1.61个百分点,对兰炭产业整体前景依旧持较为乐观的态度。同时,由于兰炭下游硅铁、电石市场运行偏弱,下月企业出货速度有所放缓,下月出货量指数下降1.26个百分点。

二、行情分析

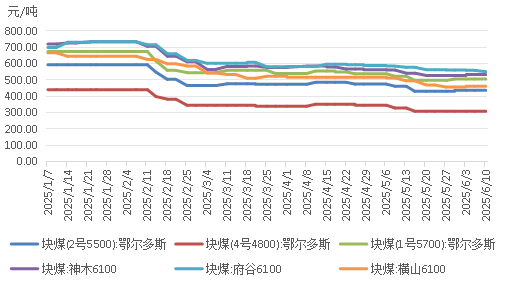

1、原料价格稳中偏弱,企业生产成本压力减缓

当前上游块煤价格呈现下滑趋势,神木、府谷和鄂尔多斯等产区5月价格走势偏弱。作为构成兰炭生产成本主体的块煤(占比60%-70%以上)价格下降,一方面减弱了成本端对兰炭售价的支撑力度,抑制了在需求未有明显好转背景下的潜在涨价动能;另一方面,则直接降低了兰炭企业的原料采购成本,显著缓解了其在生产环节的成本压力,有助于改善短期经营状况和现金流。

数据来源:同花顺 iFinD

2025 年块煤价格走势图

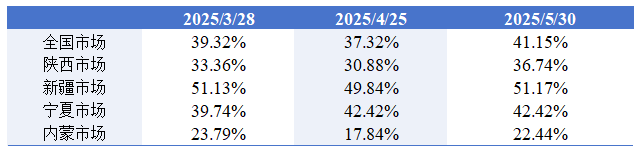

2、月末产能逐步恢复,兰炭市场供应存增加预期

4月整体兰炭市场开工有所下滑,而5月逐步有所修复,分区域来看,各市场在5月底开工基本上恢复至二季度初水平。

2025年3-5月兰炭各市场产能利用率情况表

数据来源:我的钢铁兰炭资讯

以陕西市场为例,4月产业链常规检修以及配套电厂检修计划持续推进,市场周度产能利用率低至31%,而五一节后,在市场供应偏紧以及检修任务完成背景下,部分企业恢复生产,产能利用率缓慢增加。截止5月30日,陕西市场产能利用率在36.74%,高于3月28日产能利用率水平,同时全国平均产能利用率也从3月底的39.32%攀升至41.15%。随着5月春检结束,产能逐步上升,但本期开工率指数虽有上涨但低仍低于荣枯线4.55个百分点,市场供应存继续增加预期,供应紧张的局面将逐渐向平衡过渡,支撑本期兰炭产业景气度呈现回升趋势(市场情绪稳定、价格走势较为平稳)。

3、兰炭终端需求略显疲软

下游电石市场整体运行偏弱。电石炉开工高位,PVC检修增多,市场成交不佳,加快市场下行,为加快出货,市场低价货源持续增多,乌海电石市场主流电石贸易价格回落至2350元/吨。

下游硅铁市场运行情况不佳。硅铁价格接连下跌,企业亏损值不断增大,市场停减产企业陆续增多,同时硅铁下游镍铁企业采购兰炭情绪一般,多数大型企业按需采购兰炭,少数镍铁企业考虑市场无烟煤价格持续下滑,对兰炭需求也有所减弱,出现停采或减量采购现象。

三、行情展望

当前兰炭原料端价格持续下行,市场观望氛围浓厚。虽然这一定程度上缓解了兰炭企业的生产成本压力,但随着前期检修装置在6月份陆续恢复,市场供给预计趋于增加。同时,下游硅铁、电石等行业需求短期内持续疲软,兰炭终端需求恢复不及预期。综合来看,6月兰炭产业景气指数预计将窄幅回落,各项经营指标面临下行压力。