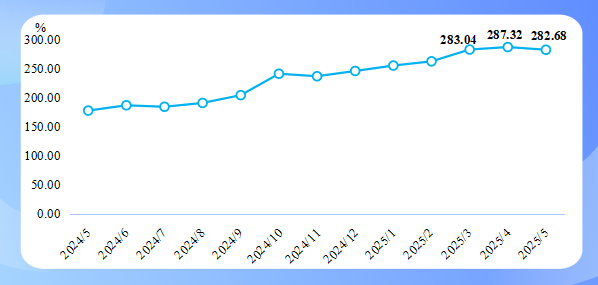

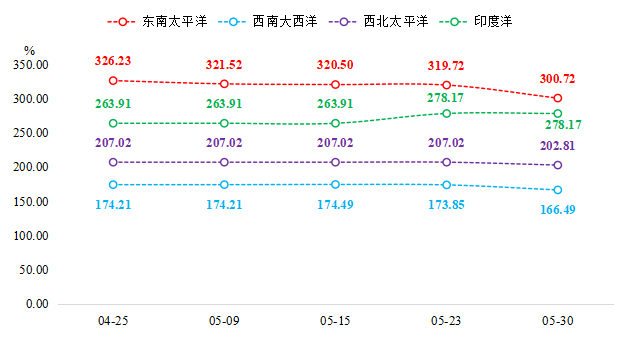

东南太平洋海域鱿鱼价格指数:呈高位回落态势,收于308.66点,环比跌幅为4.28%。国际资讯显示,5月秘鲁线内鱿鱼捕捞量稳定,大量渔船集中抵港,推升市场供应至过剩临界点。我国远洋渔船产量也基本保持平稳,年初至今单船平均捕捞量950-1000吨,供应端宽松态势持续压制价格。综合来看,当期东南太平洋鱿鱼供给端大幅溢出,对全球鱿鱼市场形成供应压力,导致5月鱿鱼价格指数下行。

西南大西洋海域鱿鱼价格指数:收于212.94点,环比涨幅0.71%。5月,鱿鱼资源的逃逸率已降至生物安全阈值以下,阿根廷联邦渔业委员会宣布,本次鱿鱼捕捞季将于6月10日零时起结束,提前关闭捕捞活动。截至5月22日,所有渔获已上岸交货的总量达到16.21万吨,若保持捕捞季开始的捕捞效率,预计本季最终产量达18万吨。我国远洋鱿钓船捕捞量保持稳定,年初至今单船平均产量350-400吨,大拖网船约1600吨,小拖网船850-900吨。整体来看,西南大西洋鱿鱼供应保持稳定,但因鱿鱼捕捞季提前带来的预期供给减少,推动西南大西洋鱿鱼价格指数上涨。

西北太平洋海域鱿鱼价格指数:呈现稳中略涨趋势,指数收于220.47点,环比窄幅上涨0.36%。受渔船集中作业导致市场到货量不稳定以及附近海域价格上涨的联动影响,西北太平洋鱿鱼价格指数小幅提高。

印度洋海域鱿鱼价格指数:逆势上涨,收于250.38点,环比上涨2.43%。受海洋气候异常和极端天气影响,印度鱿鱼大幅减产,为近年来最差月份之一。印度西海岸捕捞季于5月15日结束,较其他海域结束时间较早,印度洋海域鱿鱼供应偏紧。此外,欧洲是鱿鱼的主要进口地区,印度鱿鱼因其风味独特、肉质紧实,在南欧市场极具不可替代性,欧洲市场货源紧缺的情况进一步推高了印度洋鱿鱼的价格。

(1)秘鲁鱿鱼捕捞限额提高

近日,秘鲁生产部(PRODUCE)通过第00180-2025-PRODUCE号决议,正式批准调整2025年第一阶段巨型鱿鱼(Dosidicus gigas)的最大允许捕捞总量(LMCTP),从原本的19万吨提高至29万吨,并将捕捞期延长至2025年8月31日。这项调整基于秘鲁海洋研究所(IMARPE)提供的评估报告。IMARPE的技术报告显示,虽然巨型鱿鱼的生物量仍处于恢复阶段,但目前巨型鱿鱼的资源储量充足,建议通过调整捕捞限额,以便更好地实现可持续利用。此外,考虑到当前海洋条件,相关部门将持续跟踪管理情况,以确保渔业活动在不破坏生态平衡的前提下进行。这一决策意味着在未来一段时间内,市场上的鱿鱼供应将继续保持充足状态。

(2)阿根廷全国性罢工冲击远洋鱿鱼市场

由于海运和港口工会于5月27日发起全国性罢工,阿根廷各港口正面临24小时全面停摆。这场从凌晨0点持续至午夜24点的劳工行动,旨在抗议政府近期针对水运和渔业部门放松管制的多项法令。

阿根廷海域作为远洋鱿鱼的重要捕捞区域之一,此次全国性罢工将导致港口全面停摆,众多鱿钓船难以正常靠港补给物资。对于正在海上作业的鱿钓船而言,补给不足将迫使他们提前结束捕捞作业返航,严重影响鱿鱼的捕捞量。此外,港口也是远洋鱿鱼运输的关键枢纽,远洋运输船无法按时靠港装卸货物,运输周期被迫延长,许多原本计划运往中国、欧洲等主要消费市场的鱿鱼货物滞留,供应链严重受阻。短期内,市场将面临供给短缺、需求异常波动以及价格大幅震荡的局面。长期来看,罢工持续时长、政府与工会谈判结果以及市场的自我调节能力等因素,将共同决定西南大西洋海域鱿鱼市场能否恢复稳定以及未来的发展走向。