作为中国知名的“纺织之乡”,高阳纺织产业长期面临中小企业环保压力大、设备投入高的发展瓶颈。

为此,高阳祭出“共享经济”大招——设备共享、技术共享、环保共享,让中小企业“抱团取暖”!

环保共担:集中建设污水处理设施,成本直降50%!

技术普惠:智能化生产线开放使用,中小企业也能生产高端面料!

柔性生产:订单小?需求杂?库存积压?通过共享工厂快速切换产能!

价格走势分化

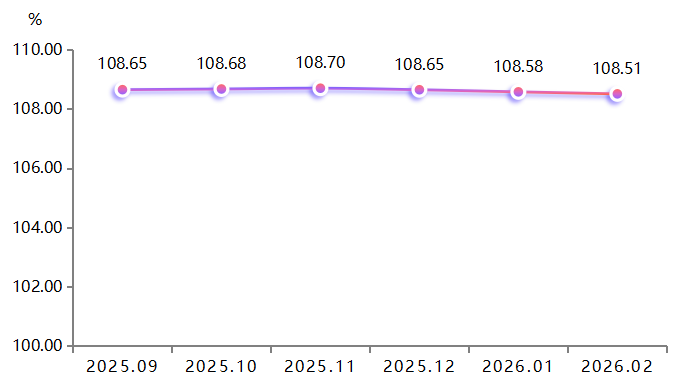

1⃣ 总指数走势:

2026年2月,高阳纺织产品价格指数环比下降0.06%。

高阳纺织产品价格指数运行走势

原因解析:

春节假期前,企业重心转移至尾款回收等环节,产销节奏普遍放缓,价格承压运行。

节后首周,天气偏暖,毛毯类产品价格下降拖累成品市场价格。

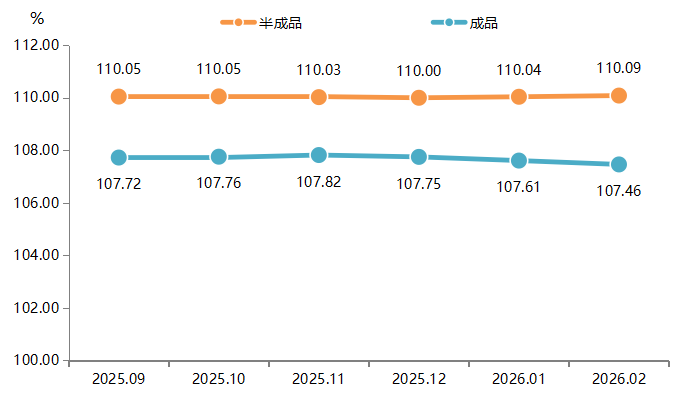

2⃣ 半成品&成品价格指数走势:

高阳纺织半成品价格指数走势:

2月,上游棉花、化纤等原材料成本小幅攀升,半成品价格指数环比上涨0.04%。

高阳纺织成品价格指数走势:

春节假期期间市场交易偏淡,节后需求复苏尚需时日,成品价格指数环比下跌0.14%。

高阳纺织成品和半成品价格指数运行走势

3⃣ 成品市场细分表现:

毛巾:价格指数环比上涨0.05%

浴巾:价格指数环比上涨0.06%

毛巾被:价格指数环比上涨0.03%

原因:这三类产品需求相对刚性,叠加成本支撑,价格指数小幅提振。

毛毯:价格指数环比下跌0.97%

原因:主要因2月处于冬春过渡季,毛毯进入传统销售淡季,市场需求减弱。

其他产品:价格指数环比持平

原因:市场观望情绪较浓。

整体行情分析:高阳纺织市场的“成本涨、库存压、需求缓”三重奏

一、成本端:多重因素推动原料普涨

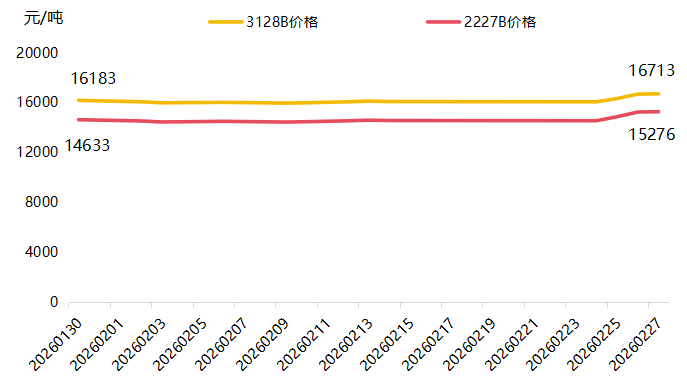

国内棉价:春节后延续前期上涨趋势

截至2月27日,中国棉花协会公布的2227B、3128B价格分别为15276、16713元/吨,较1月30日分别上涨4.39%和3.28%。

春节后即将迎来“金三银四”消费旺季,市场普遍看好后市。

国内棉花价格走势

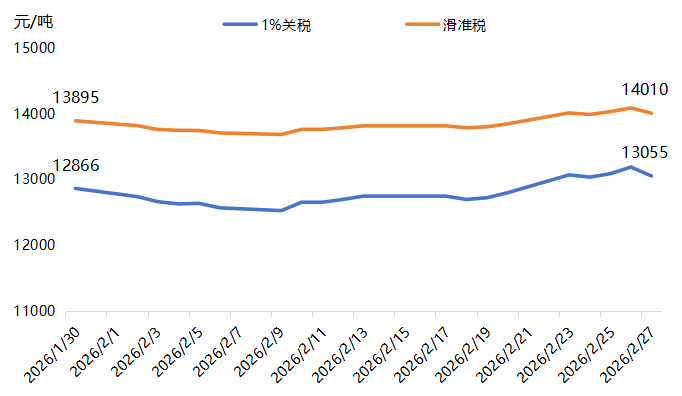

国际棉价:先抑后扬

进口棉花价格在2月上旬探底后,受全球供需格局收紧、美棉出口回暖及宏观政策利好等多重因素推动,于2月下旬强势反弹,并刷新了阶段高点。

外盘棉花价格有所走强,对国内市场形成提振。

国际棉花价格走势

全球供需格局收紧

美国农业部(USDA)农业展望论坛最新报告显示2026/27年度全球棉花供需格局有望收紧,新年度全球期末库存预计同比减少5.2%。

受此影响,国内纯棉纱价格跟涨,截至2月26日,32S纯棉环锭纺现货价格参考23850元/吨左右,较节前上涨250元/吨。

二、加工端:成本传导初现,库存压力隐现

节后纺织企业复工复产情况

截至2月底,主流地区纺企开机负荷在64.6%,较春节期间提升59.51个百分点。

疆内纺企在春节期间维持正常开工,开机率保持在九成以上;内地纺企开工率恢复至六成左右。

库存压力正在积聚

春节期间疆内纺企正常生产,库存增加明显;节后内地纺企陆续开工,但下游布厂开工恢复缓慢,新单有限,企业以发运前期订单为主。

2月底,主要地区纺企纱线库存为34.7天,周度上涨2.69%;内地纺企库存普遍在18—25天。库存的累积为后续价格走势埋下隐忧。

三、成品端:需求复苏偏缓,价格走势分化

产品市场价格走势与上游成本走势出现短暂背离。

节后市场需求处于恢复期

2月中上旬仍处于农历新年前后,家纺市场成交相对回缩。虽然节后下游存在补库存需求,但整体市场成交尚未全面恢复。

坯布工厂与染厂陆续开工,但生产仍未恢复正常,预计要正月十五以后才能全面复产。

成本传导存在时滞

从历史规律看,上游原材料价格上涨传导至终端零售通常需要1-2个月周期。

当前下游布厂开工恢复缓慢,新单有限,对前期涨价暂未完全消化。市场普遍持谨慎观望态度,等待需求进一步释放。

展望后市:

上游原材料成本的涨幅预计将在未来1-2个月逐步传导至终端市场。

节后下游补库存的节奏,传统“金三银四”旺季的需求释放情况,以及美国关税政策变化对出口的潜在影响,将成为影响后续价格走势的关键变量。

当前下游对高价原料的接受度有限,市场需要时间消化前期涨幅,预计短期内价格将维持窄幅震荡格局;待需求进一步明朗后,成本传导有望逐步兑现。