上游:拍卖传导与预期分化——高端原料“品质溢价”凸显

2025年12月底俄罗斯紫貂拍卖价暴涨30%—50%,带动高端原料看涨预期。2026年1月市场反应分化明显——水貂皮因国际成本高企和地缘风险,1月上半月指数冲至近半年高点176.30点,1月下半月指数稍有回调,带动熟皮价格指数先涨后跌。

中游:生产火热与成衣价格滞后——柔性制造应对成本压力

2026年1月生产端订单饱满,浙江余姚、海宁等地企业排单至4月,开机率近100%;高端进口原料成本上涨,但成衣价格下跌0.46%,表明企业通过智能制造提效和“高端提价+中端稳价”策略有效缓冲成本压力。

下游:消费热潮与渠道变革——“成品引领、原料跟进”新逻辑确立

消费端反向引领产业链,下游市场销售火爆,年轻化设计、产地直购性价比及“赶涨”心理共同推动需求;叠加直播电商发力,线上销售占比持续提升,“成品引领、原料跟进”的新驱动逻辑持续强化。

指数走势分析

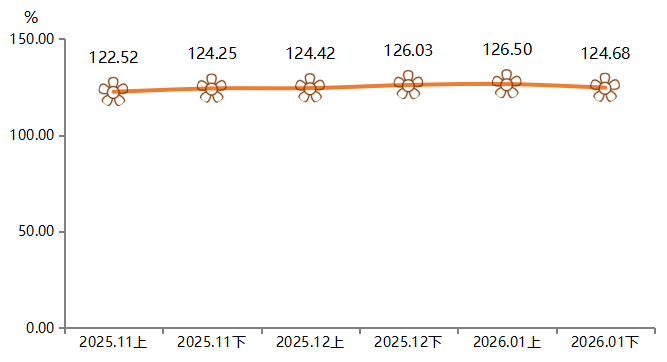

一、熟皮价格指数先涨后跌

据“中国·大营裘皮产业指数”信息系统监测,2026年1月,熟皮价格指数呈“冲高回落”态势,上半月微升至126.50点后, 下半月回调至124.68点。究其原因,主要受高端品类获利回吐与中低端品类稳健运行的共同影响。

熟皮价格指数走势图

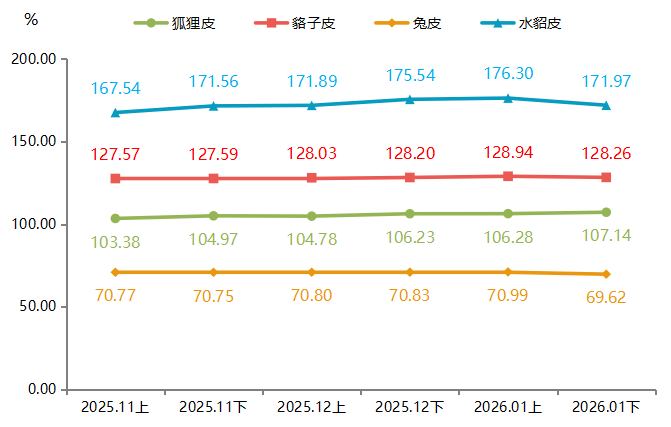

高端品类显著回调,前期泡沫挤出。水貂皮价格指数作为市场风向标,1月下半月的回调是对前两期过快上涨的技术性修正,也是市场情绪趋于冷静的体现。在终端消费未同步增加的背景下,原料价格的单边急涨缺乏持续支撑,部分囤货商选择获利了结,进而导致价格回落。

中端品类价格韧性十足。与高端水貂走势相反,狐狸皮、貉子皮价格指数1月分别上涨0.86%、0.05%。这两类皮张因价格相对亲民、应用广泛,其需求更具刚性和稳定性。1月正值冬季服装生产备货后期,工厂增加对狐狸皮、貉子皮等基础原料的采购,为价格提供了坚实支撑,从而有效对冲了高端市场的下滑。

兔皮市场回归“供需主导”。截至1月下半月,兔皮价格指数为69.62点,较2025年12月下半月下跌1.71%,低价位市场主要由实际订单、生产成本和下游接受度主导,受需求预期转弱等因素影响,1月指数波动下降。

细分品类熟皮价格指数走势图

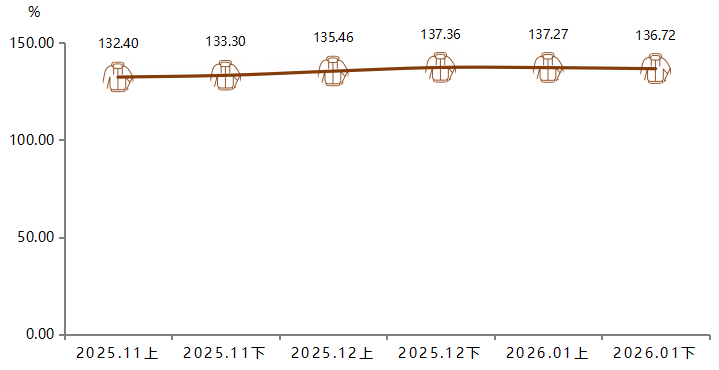

二、大衣价格指数持续下降

大衣作为终端消费品,其价格变动受成本、品牌溢价、库存和消费者意愿等多重因素影响,变动通常滞后且较原料市场平缓。1月大衣价格指数持续下降,从137.36点缓慢滑落至136.72点。一方面,反映了成衣厂商面对前期原材料成本上涨的压力,并未立即、全面地转嫁给消费者,而是通过内部消化、调整产品结构等方式应对;另一方面,也说明在当前的零售环境下,终端提价空间有限,消费者对价格敏感。

大衣价格指数走势图

“产销两旺”与“价格传导阻塞”并存。近期市场反馈,浙江、河北等主要产区生产订单饱满,“产销两旺”。但这种繁荣并未带动大衣价格上涨,形成了“高成本原料”与“相对稳定成品价”之间的短暂矛盾。这实际上是产业链利润在上游贸易商、中游制造商和下游零售商之间的一次重新分配与博弈,制造商正承受着主要的成本压力。

后市展望

原料市场预计将继续分化。水貂皮价格或将进入高位震荡期,以消化库存并寻找新的供需平衡点;狐皮、貉子皮价格则有望在刚性需求支撑下保持稳中偏强的走势。总体看,熟皮价格指数短期或将继续呈现震荡格局。

大衣价格指数的“稳定期”或将接近尾声。随着2026年秋冬新品设计、订货工作的全面展开,若原料成本维持在高位水平或继续攀升,大衣出厂价或面临较大的上调压力。品牌与零售端如何平衡成本上升与市场接受度,将是下一阶段的关键。

总之,2026年开年的皮草市场,正经历着一场从原料投机热情向终端实际需求回归的“压力测试”。上游的调整是健康的,下游的韧性是积极的。产业链各环节需更精细地管理成本与预期,以适应这个更理性、更分化、传导更复杂的新市场环境。