一、指数走势解读

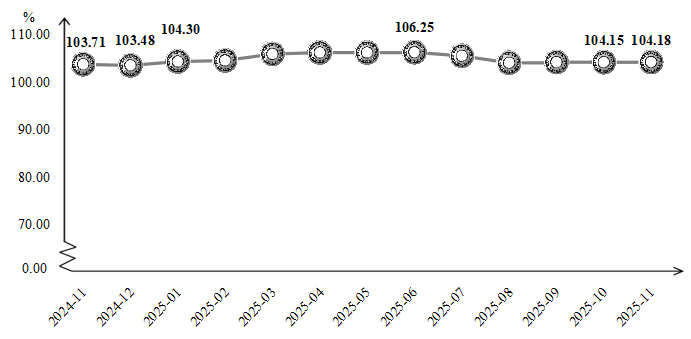

据“中国·临西轴承产业指数”信息系统监测,2025年11月,临西轴承产品价格指数走势窄幅回升,收于104.18点,环比上涨0.03%。

临西轴承产品价格指数走势

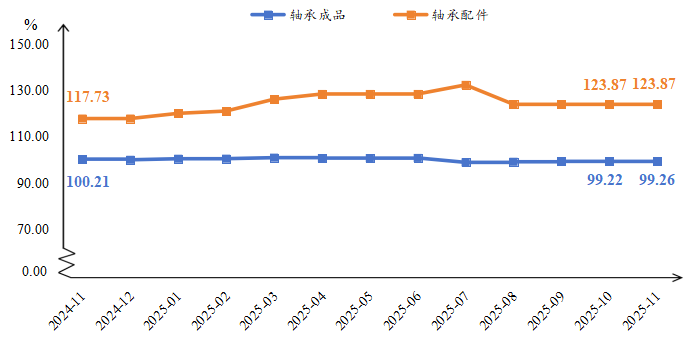

细分来看,两大分项指数走势分化。轴承成品价格指数回升至99.26点,环比上涨0.04%;轴承配件价格指数保持在123.87点平稳运行。

轴承成品和轴承配件价格指数走势

二、相关市场信息

1.原料价格

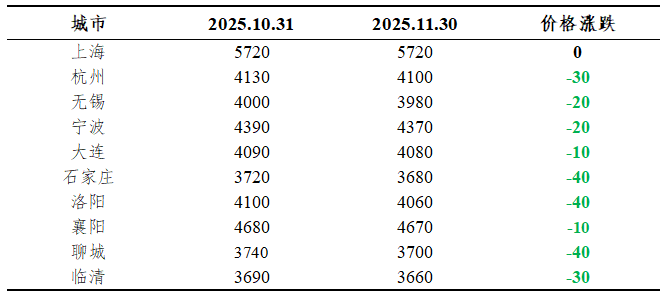

回顾11月行情,轴承钢市场呈现区域分化与高端化趋势,华东市场因高端产品集中价格保持坚挺,华北聊城市场中低端产品受需求疲软影响价格承压。截至月底,国内轴承钢绝对价格指数为4857元/吨,较月初下跌10元/吨,跌幅为0.21%。

全国主要城市轴承钢价格汇总表

单位:元/吨

数据来源:钢联数据,数亮科技整理。

11月,轴承钢市场的供需矛盾尤为突出,主要原因在于贸易商为缓解库存压力主动降价出货,进入中下旬后,部分钢厂鉴于生产成本高企但市场价格未见明显上涨,选择阶段性生产,市场供应状况有所缓解。

2.下游行业

汽车市场方面,产销两端延续良好表现。企业抢抓政策窗口期,生产供给依然保持较快节奏,在高基数基础上,产销环比、同比均实现增长。其中,乘用车市场运行平稳,商用车市场持续向好,新能源汽车表现强劲,汽车出口较快增长。据中国汽车工业协会统计,11月汽车产销量分别完成353.2万辆和342.9万辆,环比分别增长5.1%和3.2%,同比分别增长2.8%和3.4%。同时,汽车出口业务继续高歌前进,出口量72.8万辆,首次超过70万辆,创历史新高,环比和同比分别增长9.3%和48.5%。车市的积极行情有效带动对轮毂轴承、发动机轴承、变速箱轴承等车用轴承的需求,是支撑本月轴承成品价格指数小幅回升的关键因素。

工程机械行业中,一方面,各地的区域市场仍然呈现分化局面,部分一线市场的工程施工端受赶工及天气改善影响而有所升温,少部分一线市场仍然承压,极北市场逐步进入施工淡季,相对去年,大型挖掘机开工率和开工小时数的改善情况,好于中挖和小挖。另一方面,国内市场中土方工程机械、路面机械,乃至混凝土机械和工程起重机领域的逐步回暖,本质上是存量真实需求带来的更新驱动,整体市场趋势稳定向好,11月中国工程机械市场指数即CMI为110.43,同比增长4.78%,环比增加1.97%,对相关配套的工业轴承需求形成稳定支撑。

三、后续行情展望

1.原料市场

从供应方面看,鉴于近期轴承钢利润微薄,企业生产积极性降低,加上部分钢厂调整生产计划,轴承钢供应压力将有所缓解;在需求方面,下游企业维持“低库存、按需采购”策略,市场观望氛围浓厚;从宏观层面看,广义货币供应增长旨在支持重点产业,但对轴承钢市场的直接提振作用有限。

因此,在需求释放力度不足的背景下,预计短期内轴承钢市场价格或将承压运行。

2.下游行业

汽车市场方面,随着年底消费旺季收尾,汽车市场增速或进一步放缓,但受益于政策组合效应推动及新动能释放,整体仍将保持稳健运行,新能源汽车和出口仍将是核心增长引擎,对轴承需求形成稳定支撑。

工程机械市场方面,随着冬季深入,北方地区工程施工将进一步减少,市场进入季节性调整阶段,但前期基础设施建设项目的持续推进及出口市场的良好韧性,将对需求形成一定托底,预计短期内工程机械市场需求不会出现大幅下滑,整体保持平稳运行。

3.指数预测

综合考虑原料市场、下游需求及季节性因素,预计短期内临西轴承产品价格指数将呈现“稳中有升”的温和走势。轴承成品和轴承配件两大分项指数预计将延续分化态势,成品价格指数或小幅波动,配件价格指数保持相对稳定。