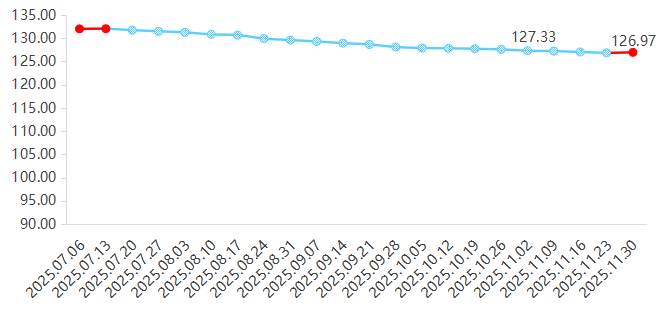

导读:2025年11月,安国中药材市场行情呈现止跌企稳的结构性改善特征。安国中药材价格指数在连续5个月下行后,月末实现小幅回升,最终收于126.97点,较10月末的127.33点下跌0.28%。市场分化格局进一步体现:一方面,青葙子(+55.08%)、韭菜子(+34.59%)、麦冬(+19.70%)等品种因需求拉动、库存低位或供应收紧,价格大幅冲高;另一方面,水牛角(-25.71%)、急性子(-22.02%)、白术(-21.35%)等品种受供过于求、需求疲软影响,价格持续承压。下游采购从“刚需补库”转向“主动备货”,市场交易活跃度较10月提升。

一、价格指数先抑后扬,窄幅震荡格局延续

11月,安国中药材价格指数结束连续单周下跌态势,呈现“先抑后扬、窄幅震荡”特征,全月跌幅显著收窄,月末实现环比回升,市场底部盘整迹象明显。

安国中药材价格指数走势

从周度走势看,指数从10月底的127.33点逐步跌至11月第三周的126.88点,其中11月第一周(11.02-11.09)环比跌幅仅为0.07%,为近8个月以来的单周最小跌幅,第二、三周指数环比跌幅分别为0.15%、0.13%,市场下行动能持续减弱,多空博弈趋于平衡。第四周,中药材价格指数回升至126.97点,环比上涨0.07%,为近5个月首次单周回升。主要受秋冬需求旺季拉动,麦冬、元胡、冬瓜子等品种备货需求增加,带动指数小幅反弹。

安国中药材价格指数所监测的571个品种中,价格上涨品种数56个,约占整体的9.81%;下跌品种数130个,占比约为22.77%;剩余385个品种保持稳定,占比约为67.43%。

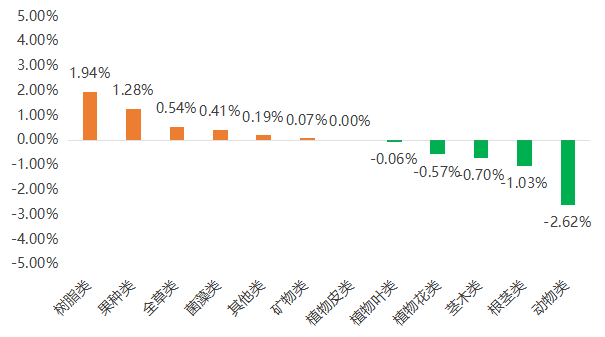

从药用部位细分品类看,12个子类中6类实现上涨、5类下跌、1类持平,上涨子类数量较10月(1类)显著增加,树脂类(+1.94%)、果种类(+1.28%)、全草类(+0.54%)涨幅居前,动物类(-2.62%)、根茎类(-1.03%)跌幅居首。

安国中药材各细分子类(按药用部位分)价格指数涨跌情况统计

1、上涨子类:需求旺季拉动,库存低位品种领涨

树脂类(+1.94%):涨幅居首,主要受乳香(+9.73%)拉动,乳香进口货源到港延迟,国内库存消化良好,下游制药企业备货需求增加,价格稳步上行,进口原乳多要价在50元左右,乳香珠价在75元左右。

果种类(+1.28%):内部分化显著,青葙子(+55.08%)受市场来货量减少影响,货源批量走销顺畅,部分商家手中缺货,行情出现上涨,市场青葙子色选货报价在100-110元之间;韭菜子(+34.59%)、冬瓜子(+19.28%)有商家寻货,持货商要价持续坚挺,行情出现上涨,市场韭菜子净货报价在70-73元之间,行情较前期上涨明显。但急性子(-22.02%)市场销量不大,本品今年产新后行情回落,近期有所转稳,货源正常购销状态,市场急性子净货报价在30元上下;茺蔚子(-7.79%)今年新货产出后行情下滑,市场安徽与河南货报价在23元上下。

全草类(+0.54%):车前草(+13.21%)商家反映产地货源不多,市场库存下降,行情向好,质量较好的价格在13元左右,一般的11.5-12元。透骨草(+11.11%)、伸筋草(+10.46%)货源走动畅快,持货商多看好未来走势惜售心理较强,行情稳步上升。广金钱草(-8.20%)产区新货持续上量,市场货源消化情况一般,价低商家有所关注,广西货价格在5-5.5元之间;薄荷(-3.45%)货源供应有量,货源走销不快,行情有小幅调整。

2、下跌子类:供过于求为主因,部分品种延续调整

动物类(-2.62%):跌幅居首,水牛角(-25.71%)市场关注人气低落,并因缺乏实际需求,总体趋势显滑;九香虫(-11.93%)最近需求不旺,行情不及前期,市场全检合格货要价在1600元/公斤;海螵蛸(-10.38%)货源供应充足,市场走销缓慢,价格持续下跌;仅龙骨(+2.35%)、乌梢蛇(+0.41%)因货源偏紧,经营商家手中库存量不大,价格小幅上涨。

根茎类(-1.03%):内部分化明显,麦冬(+19.70%)产区随着货源外销,可供量减少,持货者继续看好后市,现市场川麦冬中统货报价在135-140元之间;元胡(+17.40%)前阶段产区随购货商家的增多,带动行情小幅上涨。土贝母(-21.70%)、白术(-21.35%)、党参(-20.41%)今年新货产出量较大,市场可供货源充足,近期需求一般,行情在疲软中运行。

茎木类(-0.70%):滇鸡血藤(-8.33%)可供货源有量,近期货源正常销量,商家关注力度一般价格小幅下调;通草(-5.35%)产区货源继续加工上市,市场货源增加,商家按计划正常购进,行情有所走低,现切好的价格在450元上下;桑枝(-3.49%)货源供应充足,需求疲软,价格小幅下跌。

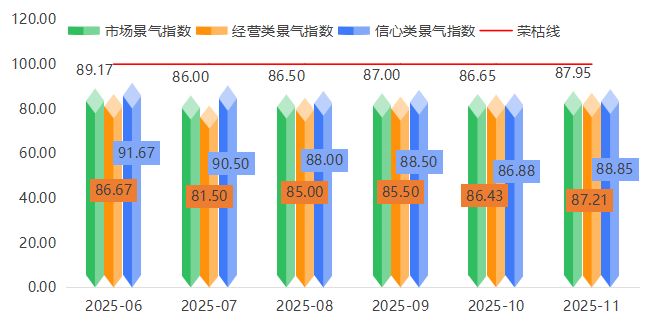

二、安国中药材市场景气指数小幅回升

2025年11月,安国中药材市场景气指数结束10月微降态势,环比回升1.30个百分点至87.95点,虽仍低于100点荣枯线,处于不景气区间,但回升幅度为近5个月最大,市场筑底企稳信号进一步明确。其中,经营类景气指数、信心类景气指数同步改善,反映市场经营端活力边际增强、企业预期持续回暖。

安国中药材市场景气指数走势

经营类景气指数环比微升0.78个百分点至87.21点,出货量指数从10月的80.00升至82.86,为主要增长动力。一方面,进入秋冬需求旺季,呼吸系统疾病高发带动板蓝根、连翘等药材需求,同时药食同源品种迎来节日备货潮,优质货源走销加快;另一方面,部分跌价品种价格企稳后,商家低价补库意愿增强,带动批量出货增加。

信心类景气指数环比回升1.97个百分点至88.85点,企业信心、行业信心指数均呈现增长,企业对行业长期趋势的乐观度提升。中药材市场前期经过持续的深度调整,部分品种价格已跌破种植成本,供应端开始自发调减产能,叠加冬季需求旺季支撑,市场初现筑底迹象,商家对未来行情回暖的预期升温。

三、行情分析总结

11月,安国中药材市场进入产新尾声,但整体供需矛盾依然突出。据监测数据显示,2025年常用大宗中药材总产量预计达580万吨,而市场需求总量仅约500万吨,过剩率达16%。这种供需失衡的状态在产新季进一步凸显,对市场价格形成持续压制。

从供给端看,秋季产新基本结束,白芷、白芍、党参等根茎类药材新货上市量逐步减少,市场供应压力有所缓解。但前期积压的库存仍需时间消化,特别是白术、栀子等供过于求的品种,去库存过程可能持续到年底。部分品种如白术因前期高价刺激种植面积大幅扩张,产新季新货集中上市导致供需严重失衡,价格出现大幅下跌。

从需求端看,下游饮片厂和药企采购策略仍以刚需为主,普遍采用“小批量、多批次”的采购模式,缺乏大额订单拉动。尽管进入冬季滋补旺季和流感高发期,但受资金紧张和医保控费政策影响,大规模囤货意愿不足,“旺季不旺”的特征延续。

四、行情预测

短期来看,市场预计延续“底部企稳、窄幅波动”格局。

从供需环境看,产新基本结束,新货上市量逐步减少,但前期积压库存仍需时间消化。下游需求方面,冬季滋补旺季与流感高发期叠加,药食同源品种及清热解毒类品种需求将进一步释放,有望带动市场交易活跃度提升。结构性行情仍将主导市场,具备减产或野生资源稀缺性的品种或保持坚挺,而供过于求的普通品种或会继续探底。