摘要:2025年11月,神木·中国兰炭产业景气指数环比小幅下降1.46点,收于101.21点,仍处于荣枯线以上。指数回落主要受下游需求疲软、企业按需采购及前期低价库存尚未消化等因素影响。经营类景气指数整体下滑,其中出货量、开工率等指标降至荣枯线以下;信心类指数虽有回调,但整体仍位于荣枯线上方,显示市场对行业中长期预期保持相对稳定。当前产业运行于高成本与弱需求的双重压力之下,价格支撑主要来自原料端。展望12月,企业仍将以库存消化为主,在终端需求整体疲弱的背景下,预计产业景气将延续弱稳走势。

一、指数解读

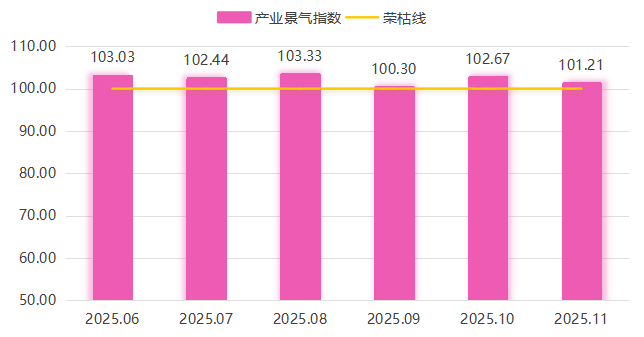

据“神木·中国兰炭产业指数”信息系统监测,2025年11月产业景气指数小幅回落,本期指数收报于101.21点,环比下降1.46个百分点,但仍高于荣枯线1.21个百分点。

兰炭产业景气指数走势

2025年11月,兰炭产业景气指数呈下降趋势。其主要原因是下游市场需求疲软,客户仅维持按需采购;同时,前期的低价兰炭库存尚未消化,进一步抑制了市场采购积极性。细分指标中,本期经营类、信心类景气指数以下滑调整为主,具体如下:

经营类、信心类景气指数分项指标指数变化表

经营类景气指数整体呈现下滑态势。具体来看,除新客户指数略升至荣枯线外,其余多数指数均表现下滑,其中出货量指数下调至荣枯线下方99.09点,库存情况、销售资金回款等指标虽有下滑,但整体仍位于荣枯线上方,分别为100.91点、104.55点,而开工率指数位于荣枯线下方运行。此外,资金周转速度指数整体表现平稳。

信心类景气指数下滑幅度相对较小,且均位于荣枯线上方,对行业发展持较为乐观态度。整体来看,兰炭产业景气指数受当前市场需求疲软和库存消化压力影响,短期经营活动有所回调,但基于对未来销售和行业前景的信心仍维持在荣枯线上,表明市场中长期预期相对稳定。

二、行情分析

从原料端来看,成本支撑呈现出明显的区域分化。主要产区因原料煤价格处于相对高位,兰炭生产成本压力显著。而部分区域则因本地原料煤价格较低,拥有显著的成本优势。这种巨大的成本差异直接影响了不同地区企业的盈利能力与市场策略。

从需求端来看,下游产业整体陷入低迷,导致兰炭景气下调的核心因素。硅铁市场价格表现疲软,相关企业普遍面临亏损压力,对原料仅维持刚性采购,缺乏主动增库的意愿。另一重要下游电石市场则在高成本压力下,对高价兰炭的抵触心态不断增强。

从副产品来看,作为兰炭重要副产品的中温煤焦油,其价格也因关联能源市场走势疲弱及自身需求支撑不足而延续跌势。因下游整体接货能力不强,尽管行业开工水平较前期略有提升,但企业产品库存却出现较为明显的累积,市场供需格局转向宽松,部分品质稍差的产品销售压力加大。

三、行情展望

综合来看,11月兰炭产业在高成本与弱需求的夹击下艰难运行。市场表面的价格强势更多是由原料成本所支撑,而非需求驱动。进入12月,产业链向好的迹象依然不足,预计上半月兰炭企业的工作重心将集中于消化库存,后半月则依赖于需求端改善,但在终端整体疲软的格局下,产业景气指数仍将维持弱稳运行走势。