一、指数解读

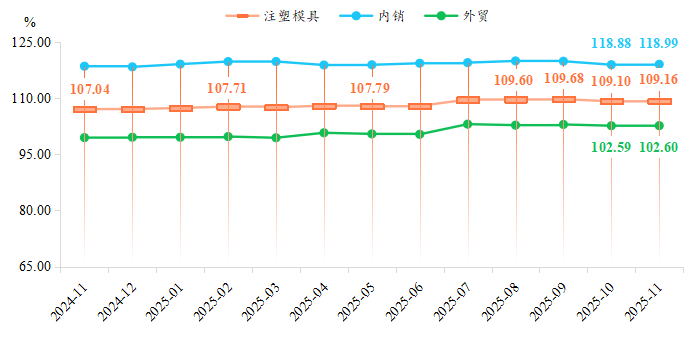

1.模具价格指数由跌转涨

据“黄岩·中国模具指数”信息系统监测,2025年11月,注塑模具价格指数收于109.16点,环比上涨0.05%,结束前期下行趋势实现企稳回升。细分来看,内外销市场价格指数同步温和上行,价格指数分别收于118.99点和102.60点,环比分别上涨0.09%和0.01%,反映出国内外市场需求均呈现改善迹象。

注塑模具及其细分价格指数走势

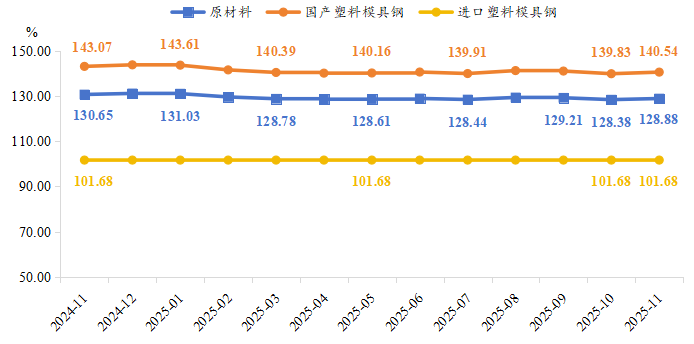

2.原材料价格指数有所回升

2025年11月,模具原材料价格指数结束此前震荡下行态势,收于128.88点,环比上涨0.39%。细分品类呈现“一涨一平”格局,国产塑料模具钢价格指数上涨,进口塑料模具钢价格指数保持平稳,反映出原材料市场供需结构的差异化特征。

原材料及其细分价格指数走势

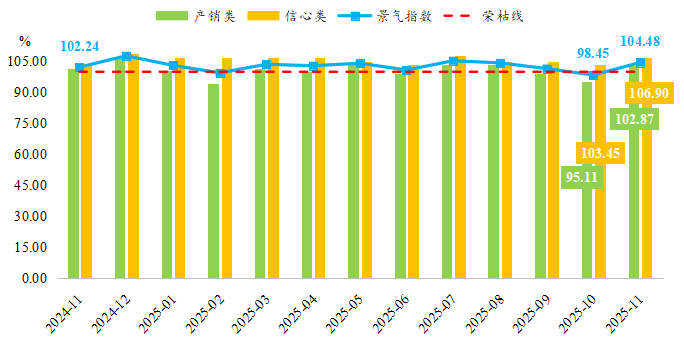

3.景气指数重回扩张区间

2025年11月,黄岩模具产业景气指数重回扩张区间,为104.48点,高于荣枯线4.48个百分点,行业整体运行态势回暖。细分来看,产销类景气指数为102.87点,回升至荣枯线上方运行,表明前期市场信心的恢复正在转化为实际经营业绩的改善,行业发展的基础更加稳固;信心类景气指数依旧保持扩张运行,显示出企业对行业未来发展前景持有积极预期。

景气指数及其细分指标走势

二、行情分析

1.成本端:原材料市场分化,国产模具钢价格回升

11月,模具原材料价格指数结束下行态势,环比上涨0.39%至128.88点,主要受国产塑料模具钢价格上涨推动,而进口塑料模具钢价格维持平稳。这一变化反映出原材料市场供需结构的差异化特征:国内钢铁企业在经历前期产能释放后,部分品种开始出现供应偏紧迹象;而国际市场受全球经济复苏乏力影响,进口原材料价格仍保持相对稳定。

原材料价格的企稳回升,一方面表明上游产业对模具行业需求改善的预期增强,另一方面也给模具企业带来一定的成本压力。但总体来看,原材料价格波动幅度温和,难以对模具企业造成显著的成本冲击,反而有利于行业避免过度价格竞争,促进优质优价的市场环境形成。

2.需求端:内外需同步改善,市场景气度回升

11月,注塑模具价格指数结束前期下行趋势,实现企稳回升,内外销市场价格指数同步温和上行,反映出需求端出现积极变化。

这一改善主要得益于以下因素:

一是季节性因素影响消退,前期订单集中释放后的阶段性调整结束,下游企业开始为年底及明年初的生产做准备,带动模具需求回暖。

二是下游行业复苏迹象显现,新能源汽车和消费电子作为模具需求的两大引擎,市场调整逐步到位。新能源汽车企业库存优化进入尾声,部分企业开始增加新车型研发投入;消费电子领域产品迭代周期启动,带动相关模具需求增长。

三是外销市场略有改善,尽管全球经济环境仍存在不确定性,但随着主要贸易伙伴节日消费季的临近,外销市场需求出现边际改善,产品价格指数小幅上涨0.01%,结束此前的下行趋势。

3.市场信心:景气指数显著回升,行业预期持续向好

11月,模具景气指数及其细分指标的走势变化显示行业整体运行态势明显回暖。企业信心的持续向好主要源于以下因素:一是对中国制造业转型升级的长期看好;二是高端模具市场进口替代机遇的把握;三是新技术应用和产品迭代带来的市场空间。因此,企业更倾向于将当前市场回暖视为新一轮增长周期的开始,而非短期波动。

三、行情展望

展望未来,黄岩模具产业有望延续当前的回暖态势,但仍需关注内外环境的不确定性。预计短期内,模具价格指数将以“稳中有升”为主基调,行业景气度有望继续保持在扩张区间。

1.价格走势:成本支撑与需求拉动并存,价格有望温和上涨

从成本端看,随着环保政策的持续推进和上游原材料行业供需结构的优化,国产模具钢价格预计将保持坚挺,为模具价格提供有力支撑。从需求端看,下游新能源汽车、高端医疗器械、智能家居等领域的持续发展将为模具市场带来结构性增长机会,尤其是在新车型、新产品密集发布的周期内,高精度、长寿命的高端模具需求将显著增加,从而带动价格指数稳步上行。但考虑到全球经济复苏的复杂性,外销市场价格仍将面临一定压力,整体价格涨幅相对温和。

2.市场需求:结构性分化持续,高端化、定制化成主流

未来市场需求将呈现更加明显的结构性分化特征。一方面,传统领域的低端、同质化模具需求或面临增长瓶颈,市场竞争将更趋激烈。另一方面,受益于制造业转型升级,与“新质生产力”相关的高端模具市场将迎来广阔发展空间,企业应主动适应这一趋势,加大研发投入,向高端化、定制化、智能化方向转型。