一、指数走势解读

1.工程橡胶产品价格指数小幅上行

据“衡水·中国工程橡胶指数”信息系统监测,2025年10月,衡水工程橡胶指数小幅上行,指数收于106.45点,环比微涨0.04点。具体运行情况如下图所示:

衡水工程橡胶产品价格指数走势

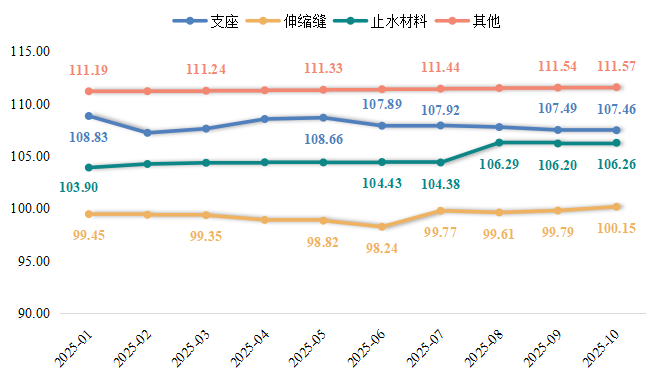

10月,工程橡胶各细分产品价格指数呈“三升一降”运行态势。其中,伸缩缝类、止水材料类和其他类产品价格指数小幅上升,本期分别收报于100.15点、106.26点和111.57点,环比分别上涨0.36点、0.06点和0.03点。支座类产品价格指数略有下滑,本期收报于107.46点,环比微降0.03点。

衡水工程橡胶细分产品价格指数走势

2.工程橡胶产业景气指数表现良好

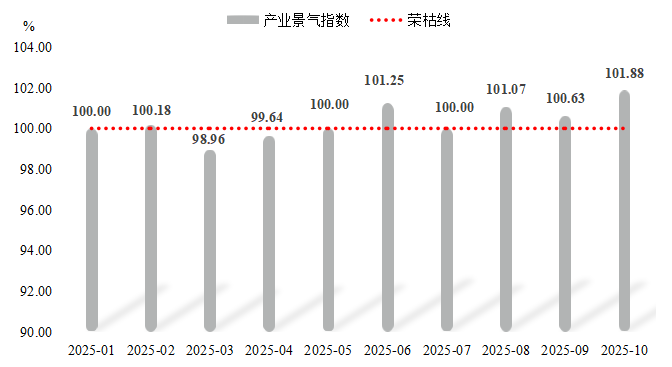

10月,衡水工程橡胶产业景气指数表现良好,收于101.88点,高出荣枯线1.88点,位于景气区间。具体运行情况如下图所示:

衡水工程橡胶产业景气指数走势

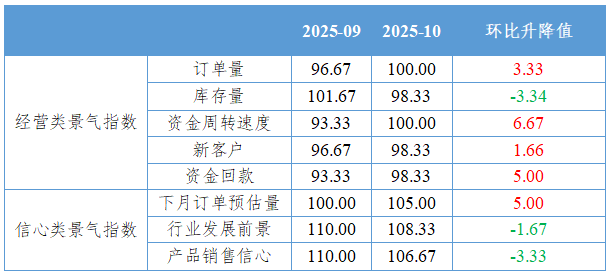

10月,衡水工程橡胶企业经营类景气指数涨多跌少。其中,订单量景气指数和资金周转速度景气指数表现较好,本期均收于100.00点,处于景气区间。新客户景气指数和资金回款景气指数小幅回升,本期均收于98.33点,环比分别回升1.66点和5.00点,表明企业在新客户拓展方面和资金回款方面的困难稍有缓解,但整体仍存在一定压力。库存量景气指数本期收于98.33点,环比下滑3.34点,位于荣枯线下方运行。

10月衡水工程橡胶企业信心类景气指数表现良好。下月订单预估量、行业发展前景和产品销售信心景气指数本期分别收于105.00点、108.33点和106.67点,均位于景气区间运行。

衡水工程橡胶企业经营类和信心类景气指数运行情况

二、行情分析

上游原材料市场分析

供应端来看,10月前期,西北太平洋及南海海域台风活动仍较为活跃,先后影响我国海南天然橡胶主产区以及泰国南部、越南北部等东南亚核心产区。受强风、强降雨等极端天气影响,上述区域橡胶树生长受到一定扰动,部分胶园割胶作业被迫暂停或缩减作业时长,天然橡胶原料产出效率有所下降,对天然橡胶行情起到一定支撑。

需求端来看,节后轮胎企业产能利用率逐步回升至节前水平,天然橡胶实际消耗需求得到有效释放,直接加速库存消化节奏。截至2025年10月底,青岛地区天然橡胶库存量降至43.22万吨,较9月底的45.65万吨下降5.32%,创下近十个月以来的新低,目前贸易商补库意愿较高。在需求提振与库存收缩的双重作用下,天然橡胶现货价格顺势走高,据生意社数据显示,截至10月31日,我国天然橡胶市场现货胶行情在14750元/吨左右,较月初上涨0.57%。

下游公路、铁路投资建设情况

据中国工程机械协会发布数据显示,10月份全国工程机械平均开工率为45.56%,环比上涨1.4%,工作量环比增幅为5.25%,反映出各地重点道路、桥梁等大型项目仍在加速推进,成为拉动工程橡胶需求的重要引擎。从区域来看,浙江、安徽、北京、海南、江西等地综合开工率排名位居前五;此外,全国共有19个省份开工率超过50%,22个省份工作量环比增长。

据中国国家铁路集团有限公司(国铁集团)数据显示,2025年1-10月,铁路投资高速推进,全国铁路完成固定资产投资6715亿元,同比增长5.7%,其中10月完成778亿元,同比增长5.3%,延续了全年投资增长的稳健节奏。国铁集团人士表示,“十四五”规划收官在即,铁路投资将进入集中发力冲刺阶段,预计未来一段时间内,铁路建设投资仍将保持较快增长。

三、行情展望

原料端来看,四季度国内外正值旺产季节点,新胶供应端存放大预期;但国内云南产区和海南产区11月底将逐步进入停割期,叠加国内橡胶仓单库存和港口库存持续下降,货源偏紧局面或对价格形成较强支撑。

下游市场来看,2025年剩余两个月仍是政策落地和项目施工的关键窗口期。为完成全年经济社会发展目标,前期开工的重大项目将在剩余时间内加速推进,形成持续的实物工作量。虽然北方地区将逐渐进入冬季停工期,但南方地区以及不受季节影响的轨道交通、桥梁工程等项目仍将保持较高施工强度,有望支撑工程橡胶市场需求保持韧性。

综合来看,在原材料成本支撑与下游需求拉动的双重作用下,衡水工程橡胶产品价格指数有望延续稳中有升运行态势。