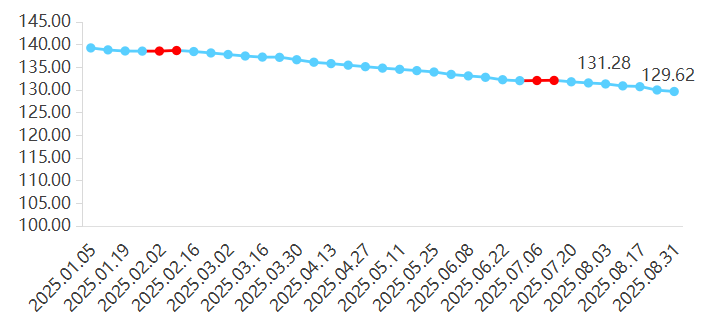

一、8月安国中药材价格指数持续下行

8月,安国中药材价格指数在7月微跌基础上,呈现持续下行态势,各周指数均较前一周下跌,且单周跌幅波动加大,市场整体承压明显。8月第一周(08.04-08.10)指数跌至130.85点,环比下跌0.33%,后续三周均延续跌势,至8月第四周(08.25-08.31)降至129.62点,较7月底下跌1.26%。

安国中药材价格指数走势

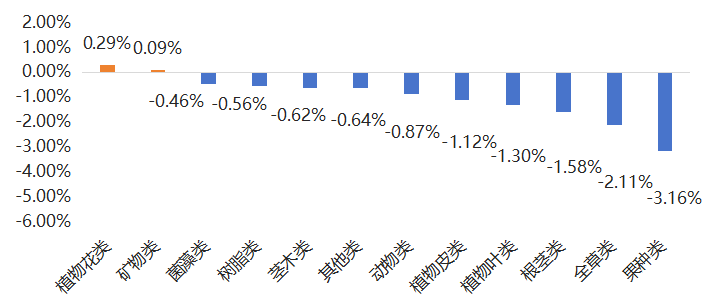

2025年8月,安国中药材价格指数所监测的571个品种中,价格上涨品种数40个,约占整体的7.01%;下跌品种数188个,占比约为32.92%;剩余343个品种保持稳定,占比约为60.07%。下跌和上涨品种数量及占比较7月均有减少。

从药用部位细分品类看,12个子类中仅植物花类、矿物类实现微涨,其余10个子类均呈不同程度下跌,果种类、全草类、根茎类跌幅居前,具体表现如下:

安国中药材各细分子类(按药用部位分)价格指数涨跌情况统计

1、上涨子类:稀缺性支撑价格,品种数量有限

植物花类(+0.29%):涨幅主要由竹花(+36.59%)拉动,今年新货产量有减,且随着货源的陆续外销,剩余供应已经不多,部分商家手中断货,行情在坚挺中运行,市场价在140-150元之间不等;荆芥穗(+2.94%)随着货源走销,当地可供量减少,商家对手剪穗看好后市,要价有所上调,本地荆芥穗一般统货报价在35元上下,选货报价在45元上下,药厂手剪穗价在25元,药厂刀扎穗价格在7-12元之间。但莲须(-9.52%)、葛花(-7.94%)、玳玳花(-7.59%)因市场供应充足,需求仍显乏力,价格出现不同程度下跌。

矿物类(+0.18%):雄黄(+3.13%)市场可供货源偏紧,持货商要价坚挺,带动价格小幅上扬;辰砂(+0.17%)批量走势正常,需求稳定,行情稳中有涨。阴起石(-0.79%)行情稳中有跌,市场报价在7元左右。

2、下跌子类:产新积压为主因,多品类跌幅扩大

果种类(-3.16%):8月表现领跌态势,但跌幅较7月(-3.96%)收窄0.8个百分点。冬瓜子(-54.37%)今年产出量较去年增多,随着新货不断上市,价格呈现直线下滑趋势,市场双边价格在30元左右,单边32元,后市商家多持悲观态度。冬葵子(-36.89%)随着产新继续,货源走销不快,整体行情较前期有所下滑,市场大货冬葵子净货报价在12元上下,零售价在15元。冬瓜皮(-23.17%)货源走动一般,且随着加工出来的数量陆续增多,行情持续下滑,价格同步下行。仅豆蔻(+4.00%)、白豆蔻(+2.88%)受产区价格上涨影响,市场商家关注度也随之提高,价格呈现小幅上行,预计短期内行情仍将延续稳中向好的趋势发展。

全草类(-2.11%):石见穿(-29.41%)可供货源充足,货源走销不快,行情表现疲软,商家关注力度不高,现市场石见穿切好的多报价在11元上下;白毛夏枯草(-16.06%)产地货源有量,近期走销不快,持货者喊价不及前期;冬凌草(-15.04%)今年以来行情低迷,并受淡季影响,最近走销依然显缓。苦地丁(+8.05%)、石斛(+4.86%)、(+3.57%)价格呈现小幅上涨。

根茎类(-1.58%):内部分化最为显著。苦参(-20.27%)今年以来市场行情表现一直不佳,目前市场货源有量,商家小量购进为主;甘遂(-15.17%)受产新影响,行情不稳,走动速度也不快,价格下行;黄连(-14.38%)产新到来让持货商售货心切,行情持续受到冲击,月初价格还在280元左右,到月末已跌至250元上下。木香(+7.50%)产地受雨水量大长势欠佳,市场寻货商家较前期明显增多,行情坚挺上行,现大统货价格在24元左右;九节菖蒲(+4.34%)作为主要依赖野生资源供应的品种,今年各产区均反映受天气干旱影响,新货产出量减少1/3以上,成为低迷市场中的坚挺品种;高良姜(+3.62%)货源走畅,商家购进积极,个子价格涨至16-17元,库存虽存但需求拉动明显。

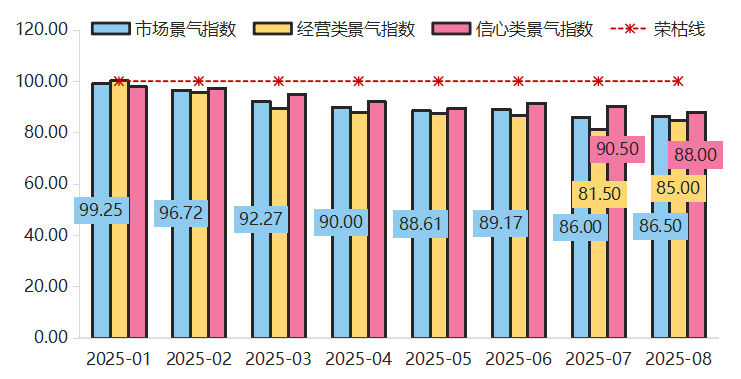

二、安国中药材市场景气指数持续下行

8月,安国中药材市场景气指数为86.50点,较7月的86.00点微涨0.50个百分点,仍低于荣枯线13.50个百分点,反映市场整体疲软氛围尚未根本改善。

安国中药材市场景气指数走势

8月经营类景气指数为85.00点,较7月的81.50点上涨3.50个百分点,为今年以来的首次回升,主要得益于以下因素:一是客流量与订单量边际改善,临近9月旺季,部分饮片厂、连锁药店开始少量补库,市场客流量有所增加,小额订单数量增加;二是优质品种出货量增长,木香、竹花、五灵脂等上涨品种出货量较7月增长,带动整体出货量提升;三是销售额降幅收窄,虽然多数品种价格下跌,但优质品种销售额增长抵消部分压力。

8月信心类景气指数为88.00点,较7月的90.50点下跌2.50个百分点,反映市场主体对未来预期趋于谨慎。一方面,中药材企业经营信心不足,多数商户表示8月盈利同比下降,主要因普通品种价格下跌、资金占用成本增加,中小商户资金链紧张问题仍较突出;另一方面,受出口疲软、医保控费政策持续影响,部分企业认为即将来临的旺季需求回暖有限,短期政策对市场的提振作用不明显。

三、行情分析

(一)上游种植端:结构性失衡显著,产新压力叠加局部紧缺

8月处于夏季产新收尾与秋季产新启动的过渡阶段,上游种植端呈现结构性供需失衡。一方面,前几年高价刺激下,冬瓜子、冬葵子、苦参等中药材持续扩种,近期新货集中上市后供过于求,价格持续下行,部分跌破成本线致农户亏损。另一方面,九节菖蒲、木香、竹花等因主产地减产,优质货紧缺,价格均有不同程度上涨。立秋后,白芷、白芍等将集中产新,预计进一步加剧供应压力,延续前期过剩态势。

(二)中游流通端:库存分化,优质与普通品种价差拉大

8月中游流通环节“分化”特征进一步凸显。库存结构上,冬瓜子、蛇床子、苦参等普通品种库存高位,市场部分商户因资金压力低价抛售,价格较成本线进一步降低。相反,木香、竹花、五灵脂等优质品种库存相对偏低,商户惜售情绪浓厚,支撑价差扩大。利润空间上,市场上优质品种利润得以保持,普通品种利润则有所压缩,但多数品种出现负利润,倒逼商户从“囤货待涨”转向“勤进快销”,以降低库存风险,流通效率边际改善。

(三)下游需求端:淡季尾声需求边际改善,出口疲软与政策制约仍存

8月中药材市场仍处于传统消费淡季,但临近“中秋+国庆”双节,下游需求呈现“边际改善、结构分化”态势。国内市场方面,中药饮片厂采购量稍有提升,但聚焦木香、高良姜等优质品种,而冬瓜子、苦参等普通品种采购量有所下降。据预测2025年中药饮片市场规模将突破3249亿元,但中成药产量预计降至185.5万吨,对普通药材需求形成压制。出口市场方面,据海关总署数据,2025年1-7月中药材出口总量为7万吨,同比下跌0.4%,出口金额同比下跌12.3%,主要由于东南亚市场需求减弱及印度、越南中药材出口价低的竞争压力。此外,医保控费政策下,多数饮片厂采取按需采购、控制库存的策略,大额采购意愿不强,制约需求回暖幅度。

四、行情预测

综合供需与市场环境判断,9月安国中药材价格指数难以实现显著回升,将继续呈现“弱势企稳、窄幅下行”态势,运行区间预计为127.80-129.30点,周环比波动幅度控制在0.40%以内。一方面,9月虽进入传统消费旺季,但“旺季不旺”已成近年常态,下游补库需求多为“刚需性”,难改整体疲软格局。另一方面,8月积压库存消化仍需时日,且白芷、白芍、丹皮、酸枣仁等秋季品种将集中产新,供应端压力仍存,中药材整体缺乏大幅上涨动力;同时,当前市场信心低迷,商家对高价品种规避意识强,资金介入意愿弱,进一步制约行情反弹空间。