摘 要

指数表现:

2025年上半年,受春节备货和北京医保政策利好,影响酸枣仁价格指数2月达峰值179.45点,随后波动运行至6月为173.41点;酸枣核价格指数波动上涨,5月达到峰值221.62点,6月降至211.30点;受成本传导滞后、消费疲软等因素影响,零售产品价格指数波动下行,从1月101.68点降至6月97.39点。

产业发展指数持续下行,下游药企的集中采购周期结束,市场进入库存消化阶段。产业景气指数呈现“W”型运行,总体位于荣枯线上方,反映产业在市场需求和政策红利支撑下具备较强的发展韧性。

行情分析:

1)主产区价格分化:河北产区凭借标准化种植、深加工集群及龙头药企直采协议等,酸枣价格韧性突出,1-6月均价较高,3月最高达到18.63元/公斤;新疆、山东酸枣价格稳居高位,河南、安徽、陕西等地价格低位企稳。

2)加工端升级变现:中药饮片集采扩围和道地药材认证体系推行,推动资源向河北赞皇集中,通过冻干粉提取、微胶囊包埋技术开发高附加值产品,契合睡眠经济需求。

3)终端消费两极分化:零售端酸枣仁相关保健品层出不穷,但价格疲软,饮品复购率低;高端茶、膏类复购率有所增长。医疗端医保政策刺激采购,部分药企转产高毛利产品,睡眠经济驱动需求扩容。

一、2025年上半年指数运行特点

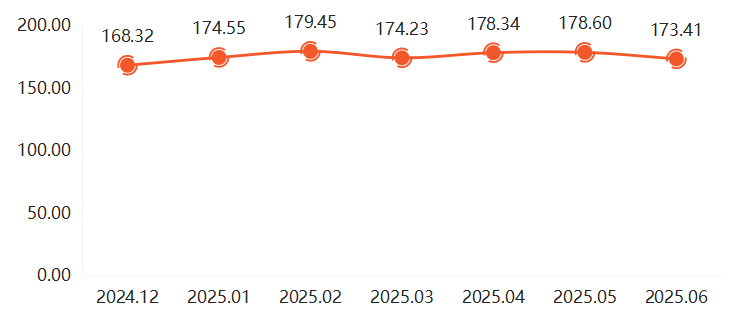

(一)酸枣仁价格指数波动运行

2025年上半年,酸枣仁价格指数整体呈现“稳步冲高-震荡回落”走势,指数在春节备货和政策刺激下于2月冲至上半年峰值179.45点;至6月收于173.41点,较2024年12月上涨3.02%。

酸枣仁价格指数走势图

1-2月,春节前后酸枣仁关注度高,赞皇产地酸枣仁成交量增大,加工户挺价心理增强,拉动价格持续回升,2月达到179.45点,创季度峰值。3月,节后需求阶段性饱和,叠加市场对新季扩种预期增强,企业采购意愿减弱,抑制价格持续上行,指数回落至174.23点,虽处于上半年较低水平,但仍较2024年12月上涨3.51%。

4-5月,多省跟进医保支付扩容,叠加安神类保健品消费增长,下游药企采购维持刚性需求,酸枣仁价格指数持续回升。5月指数回升至178.60点,小幅上涨0.15%,增幅相对较小,显露上涨乏力信号,反映前期囤货进入消化周期,企业采购转向谨慎。6月,新一季酸枣采收临近,新货供应预期增强引发市场观望情绪,叠加其他产区陈货抛售,加工企业因利润倒挂进一步下调价格,影响酸枣仁价格指数下行至173.41点。

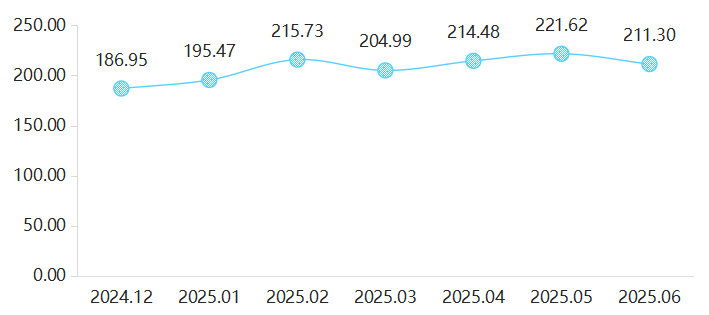

(二)酸枣核价格指数波动上涨

2025年上半年,酸枣核价格指数波动上涨,从1月的195.47点起步,在政策利好与季节性因素驱动下,于5月冲至上半年峰值221.62点;6月回落至211.30点,环比下跌4.66%。

酸枣核价格指数走势图

1-2月,酸枣核价格指数持续上涨。春节前酸枣仁价格回暖,原料供给收紧,酸枣核价格开启涨势;2月北京市医保政策将酸枣仁配方颗粒纳入医保,进一步刺激下游企业对原料的囤货需求,叠加库存消化加速,拉动2月指数达到215.73点,环比上涨10.36%。

3月,酸枣核价格指数表现回落。节后集中采购结束,终端进入库存消化阶段,且市场对新季种植面积扩大的预期增强。同时,2月涨幅过快导致下游成本压力增加,企业采购节奏放缓,形成短期供需松平衡。

4-6月酸枣核价格指数先扬后抑。4-5月,由于产新季前供给偏紧与低价囤货行为,同时加工产能扩张与睡眠经济需求激增,酸枣核价格指数持续上涨,至5月达到221.62点。6月,产新季临近,引发市场观望情绪,酸枣核价格有所下降,指数跌至211.30点,但较2024年12月仍上涨13.02%。

(三)酸枣仁零售产品价格指数涨后回落

为进一步增强酸枣仁市场供需状况、消费者购买偏好等分析,自2025年1月起,新增酸枣仁零售产品价格指数,用以呈现酸枣仁终端产品行情。2025年上半年,酸枣仁零售产品价格指数呈现波动下行趋势,从1月的101.68点降至6月的97.39点。

酸枣仁零售产品价格指数走势图

酸枣仁零售产品价格指数整体走低主要受三重因素影响:一是上游原料成本传导滞后抑制终端定价空间,尽管5月酸枣仁原料价格因产新季前库存消耗有所上涨,但零售端受2024年高价囤货未完全消化压制,成本传导延迟;二是消费端疲软与替代品冲击加剧需求压力,我国超3亿睡眠障碍人群对高价产品敏感度提升,部分转向褪黑素、进口睡眠产品等替代产品,抑制终端增量;三是政策规范与市场分化加速行业洗牌,中药饮片集采扩围及道地药材认证推行淘汰非标产品,引发低价促销,拖累整体指数,高库存消化缓慢与消费复苏乏力导致零售端承压。

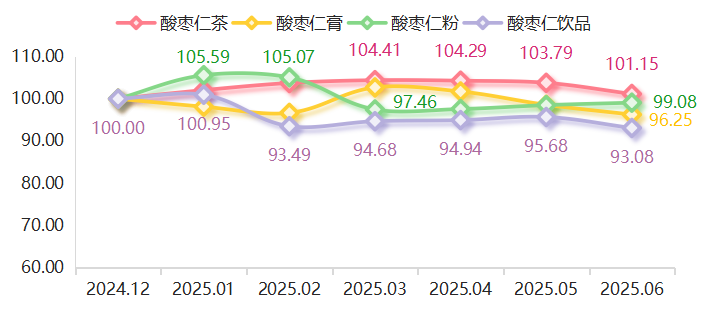

酸枣仁零售产品价格指数包含酸枣仁茶、酸枣仁膏、酸枣仁粉、酸枣仁饮品价格指数。2025年上半年各类零售产品价格指数走势如下:

酸枣仁零售产品细分品类价格指数走势图

酸枣仁茶价格指数受需求刚性支撑韧性。2025年1-3月,办公室养生、银发族保健等养生消费场景扩容和礼品市场需求增长,酸枣仁茶价格指数连续上涨至104.41点,较基期上涨4.41%。4-6月,指数小幅回落,6月降至101.15点,但仍较基期上涨1.15%。

酸枣仁膏价格指数波动明显,酸枣仁膏中原料酸枣仁占比超50%,3月指数涨至102.70点,但4-6月受原料价格持续回落影响,酸枣仁膏价格指数持续下降至96.25点,较基期下跌3.75%。

酸枣仁粉价格指数涨后回落,1月冲高至105.59点后,随后淡季加工活动放缓,粉剂产能收缩影响指数下跌,至3月跌至上半年低点97.46点,4-6月酸枣仁粉价格指数稳中有增,至6月达到99.08点。

酸枣仁饮品价格指数波动下行,中小商户以低价争夺市场,整体走势较为疲软,2月跌至上半年低点93.49点后,持续在94点上下小幅波动。

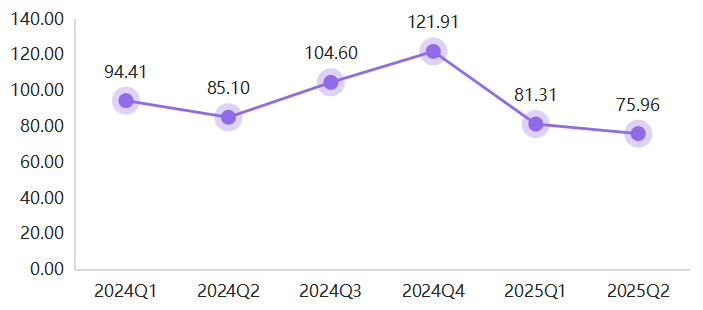

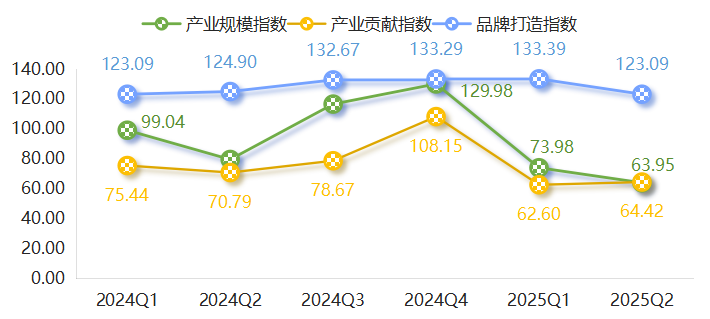

(四)产业发展指数持续下行

酸枣仁产业发展指数在2024年四季度达到121.91点的高位后,于2025年一季度下滑至81.31点,并在二季度进一步下降至75.96点,环比下跌6.58%。整体来看,每年春节假期之后,通常是中药材行业的传统生产和销售淡季,下游药企的集中采购周期结束,市场进入库存消化阶段,导致上游原料采购、加工生产及市场交易活跃度均会相应放缓,从而影响产业发展指数持续下行。

产业发展指数运行走势图

2025年上半年,产业发展指数各细分指数表现如下:

产业发展指数细分指数运行走势

产业贡献指数跌后回稳。一方面,受行业淡季生产放缓及中药材市场整体疲软影响,一季度酸枣仁产业人均产值下降54.55%,总产值占GDP比重有所收缩,导致产业贡献度减弱,指数降至62.60点。二季度,酸枣仁产业人均产值、经营主体利润有所回升,拉动产业贡献指数小幅上涨至64.42点,环比上涨2.91%。

品牌打造指数涨后回落。近年来,赞皇县采取发布“东方睡果”区域公用品牌、举办产业发展大会、探索“资源保护+科技赋能+三产融合”的全产业链发展模式等品牌策略,显著增强赞皇酸枣仁产业影响力,拉动一季度品牌打造指数达到133.39点,环比上涨0.08%。二季度,酸枣仁相关报道量回归常态,品牌打造指数小幅回落至123.09点。

产业规模指数持续下行。2025年一季度,酸枣仁行业进入传统生产淡季,受原料库存消耗、加工活动放缓影响,产值与从业人员数同步收缩,影响产业规模指数回落至73.98点,环比下跌43.08%。同时,中药材市场整体步入调整期,市场情绪趋于谨慎,对酸枣仁产业的规模扩张在短期内形成了一定的抑制作用,导致企业和从业者在生产和备货方面采取了更为保守的策略,二季度产业规模指数持续下行至63.95点,环比下跌13.56%。

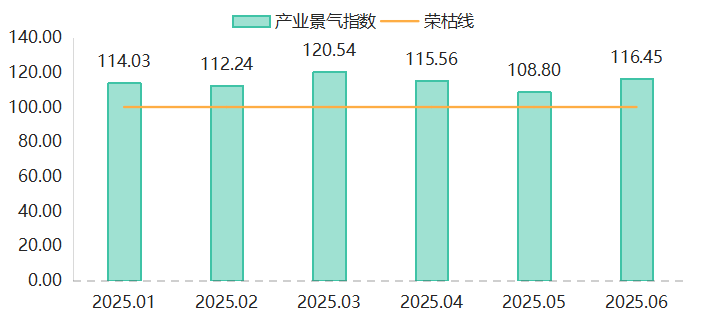

(五)产业景气指数处于荣枯线上方

2025年上半年,酸枣仁产业景气指数始终高于荣枯线,表明产业整体处于景气区间。具体走势如下:

酸枣仁产业景气指数走势图

1-2月,受益于春节备货旺季及政策利好,企业销售收入景气指数处于景气区间,拉动产业景气指数均保持在112点以上。3月,原材料成本压力下降,加之对未来医保政策与品牌溢价的高度预期,推动企业信心景气指数高达175.51点,拉动3月产业景气指数冲至季度新高120.54点,形成由成本改善和乐观预期驱动的产业增长动力。

4-6,酸枣仁产业景气指数先降后升。4月产业景气指数为115.56点,细分指标企业生产量、销售收入、销售利润全面回升至景气区间,但原材料成本压力仍存。5月,因产新季临近的观望情绪、阶段性去库存及成本滞后影响,企业生产量下降、营收疲软,影响产业景气指数降至108.80点。6月受端午节消费旺季和“睡眠经济”驱动的刚性需求释放,产业景气指数强势回升至116.45点,生产量与利润重回景气区间。

综合来看,2025年上半年产业景气指数呈现出两大核心特征:其一,指数始终运行在100点的荣枯线之上,整体处于“景气区间”,表明产业的基本面保持健康,增长的内生动力依然强劲;其二,指数内部波动显著,呈现“W”型运行,反映出产业在市场需求和政策红利支撑下具备较强的发展韧性,但同时也面临着来自原材料成本、库存周期和季节性需求变化所带来的短期经营压力。

二、上半年酸枣仁行情分析

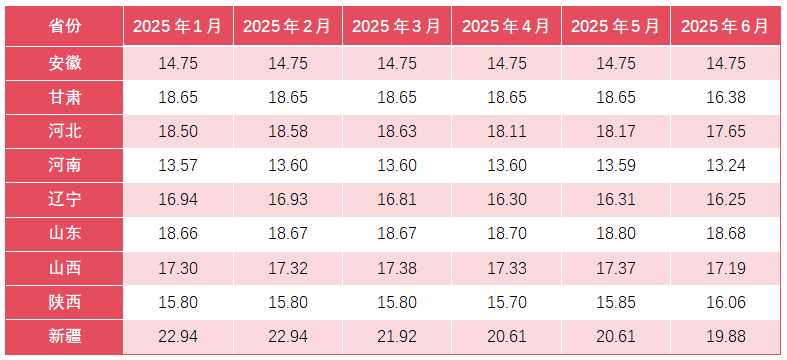

(一)全国酸枣主产区行情对比分析

2025 年上半年,全国酸枣主产区价格走势呈现显著的区域分化特征。河北省酸枣价格从1月的18.50元/公斤稳步攀升至3月的18.63元/公斤,虽在4月小幅回调至18.11元/公斤,但整体振幅温和且价格韧性突出,显著高于河南、安徽、辽宁以及陕西等产区。这一优势源于赞皇县建成 5 万亩标准化种植基地,实现由野生抚育向高质高效种植转型,保障原料品质稳定性;同时,赞皇作为全国最大酸枣仁加工集群(占全国产量70%),依托与神威药业、以岭药业等龙头药企的直采协议锁定需求,并通过冻干粉提取等技术创新提升产品溢价能力,支撑价格抗跌性。

2025年1-6月全国酸枣主产区均价对比

(单位:元/公斤)

其他产区则受制于产业化水平差异,山东产区凭借规模化优势价格稳居高位(1-6月均价18.70元/公斤),但6月小幅回落至18.68元/公斤,反映新货上市压力;新疆依赖野生资源采集,供应宽松导致价格持续下行,从1月22.94元/公斤跌至6月19.88元/公斤;辽宁受耕地“非粮化”整治挤压种植空间,价格承压下行;河南、安徽价格低位企稳,凸显深加工能力不足导致的议价弱势。值得注意的是,政策利好进一步强化河北优势——2025年2月北京市将酸枣仁配方颗粒纳入医保(支付标准6.3元/克),直接刺激药用需求,但原料成本高企迫使部分药企暂停安神类中成药生产,头部企业转向高附加值产品,反而加速河北产区深加工升级。

(二)加工端技术升级与高附加值变现

中药饮片集采扩围和道地药材认证体系推行,持续挤压非规范渠道生存空间,推动产业资源向河北赞皇等核心产区集中。河北赞皇加工集群通过冻干粉提取工艺提升生物利用率,开发酸枣仁油软胶囊、酸枣汁等高附加值产品。同时,酸枣仁加工过程中的副产物,如酸枣壳等再进行综合利用,进一步提高经济效益,推动 “量缩利增” 格局。技术层面,干法脱皮与超临界 CO₂萃取技术提升加工效率,而微胶囊包埋技术增强产品稳定性,为助眠巧克力、酸枣仁蛋白乳等功能性食品开发奠定基础。政策层面,《赞皇酸枣仁区域公用品牌使用管理办法》实施后,签约 28 亿元合作项目覆盖种质研发与睡眠科技,进一步强化产业集群竞争力。从消费端反馈,高附加值产品更符合当下消费者对于健康、便捷、多样化的需求趋势。如助眠巧克力等产品,将酸枣仁功效融入日常零食,拓展了消费场景,吸引了更多年轻消费群体关注,促使加工端不断探索创新,以贴合消费市场变化。

(三)终端消费呈现两极分化

零售端,酸枣仁胶囊、口服液、膏方等以酸枣仁为主要原料的保健品层出不穷,但酸枣仁零售产品价格指数表现疲软,主要受制于上游原料涨价未能有效传导至消费终端,2024年高价库存尚未完全消化压制了终端定价空间;睡眠障碍人群对高价产品的敏感性提升,促使消费分流至褪黑素等替代品;中药饮片集采政策淘汰非标产品引发的低价促销潮,进一步拖累整体市场价格水平。同时,消费市场呈现两极分化,零售端因高价敏感度及东南亚低价进口货冲击,饮品复购率为25%;而高端茶、膏类受益 “药食同源” 属性及银发族养生需求,酸枣仁茶复购率增长 15%。

医疗端,2025年2月北京市将酸枣仁配方颗粒纳入医保,直接刺激医院采购量激增,但原料高价导致部分药企暂停安神类中成药生产,头部企业转向酸枣仁油软胶囊等高毛利产品。短期来看,睡眠经济扩张为长期驱动力,2023 年市场规模达4955.8亿元,预计2027年增至6586.8亿元,酸枣仁作为 “中药界睡美人”,在功能性食品渗透率提升下需求将持续扩容。从宏观消费端分析,消费者健康意识提升,对睡眠产品需求增长,但因经济环境等因素影响,消费更加理性。对于价格敏感型消费者,在面对高价酸枣仁产品时,更倾向选择低价替代品;而中高端消费群体,追求品质与养生效果,推动高端酸枣仁产品市场发展,这种两极分化趋势持续影响市场走向。

三、酸枣仁市场行情预测

2025 年7月31日,赞皇县人民政府发布《关于禁止酸枣抢青和破坏性采收酸枣的通告》,明确将白露时节,即9月7日作为酸枣采摘期的起始时间,直至采摘结束。

短期预测

新一季,新枣集中上市初期,赞皇98货报价预计会在450元/公斤上下(折合原料价22.5元/公斤),该价格将显著高于山东新货(340 - 350 元 / 公斤)、陕西新货等。由于临床刚需的坚实支撑,药用级优质手捡货价格将在430-460元区间内窄幅波动。进入四季度后,随着年底备货周期的开启,酸枣仁价格指数有望企稳回升,涨幅预计在3% - 5%之间。此外,政策托底效应在此过程中表现显著,地方医保支付标准的落地,将有力支撑药用级原料的需求,但前期积累的库存消化进程也将在一定程度上抑制价格的反弹幅度。

产业发展指数方面,短期内,产新季前加工活动季节性收缩或使产业规模指数延续下行趋势。但中长期来看,政策支持力度持续加大与科技创新成果转化将成为核心推动力,且随着“东方睡果”区域品牌溢价效应深化和深加工产品渗透率提高,产业贡献指数与品牌打造指数有望在2025年下半年回升,特别是酸枣仁油、复合颗粒等高科技含量产品的规模化生产,将为产业附加值提升注入新动能,拉动下半年产业发展指数回升。

产业景气指数方面,三季度,产新前期的市场观望情绪或将导致景气指数小幅回调,但下游睡眠经济刚性需求与当前产业链库存低位形成有力支撑,预计景气值仍将维持在荣枯线以上。进入四季度,随着酸枣全面开采,加上端午消费余温、年底备货周期启动叠加医保支付范围扩大的政策红利释放,产业景气指数有望回升至120点以上的较高景气区间。

中期预测

在中期阶段,旺季需求的集中释放与行业洗牌的现象将同时存在。睡眠经济的持续火热发展,尽管短期酸枣仁相关产品消费分流,但政策和技术创新将逐步提升需求,将有力拉动酸枣仁茶、酸枣仁膏等产品的销量。同时,酸枣仁安眠胶囊、冻干粉等功能性食品的市场放量,会进一步推动酸枣仁价格指数上涨。市场分化也将愈发加剧,药用及高端深加工产品,由于受益于政策红利与品牌溢价,发展前景较为乐观;而饮品及非标产品,则会受到东南亚进口产品的强烈冲击。在此背景下,中小企业的淘汰率预计将达到20%。

产能调整方面,河北正积极缩减非优势产区的种植面积,再加上农户因酸枣价格偏低,种植意愿下降,全年酸枣产量同比缩减的可能性较大。此外,还需警惕夏季干旱天气对新枣坐果率的不利影响,以及东南亚低价进口货的冲击。尽管面临诸多挑战,但河北凭借其全产业链整合能力,依然能够巩固定价权优势。尤其是在睡眠经济不断扩张的大背景下,深加工需求的增长仍有可能驱动价格重新回到上升通道。

长期趋势

产业集中与价值重塑将成为酸枣仁产业的主要特征。河北产区凭借道地认证、集群加工以及政策协同等全产业链壁垒,将进一步巩固定价权。预计到2026年,其深加工产品占比有望提升至40%。在技术创新的推动下,增量市场将不断涌现,例如靶向提取皂苷 A、斯皮诺素等活性成分的应用,将使酸枣仁的功效从单纯的安神助眠,拓展至心脑健康干预等领域。更值得注意的是,睡眠经济规模预计在2027年将达到6586.8亿元,其中深加工赛道的扩容空间超过百亿,将为整个行业注入确定性的增长动力。