一、指数解读

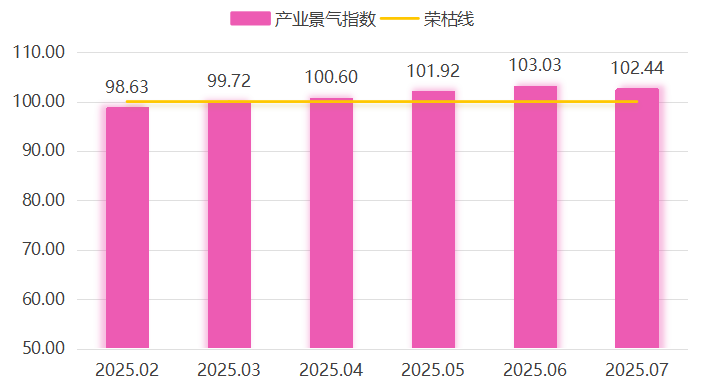

据“神木·中国兰炭产业指数”信息系统监测,2025年7月产业景气指数由升转降,本期指数收报于102.44点,环比下降0.59个百分点,但仍高于荣枯线2.44个百分点。

兰炭产业景气指数走势

2025年7月,兰炭价格稳中偏弱运行,同时随着检修陆续结束,兰炭市场供应较前期有所增加,并且下游整体需求表现一般,导致景气指数小幅回调。细分指标中,本期经营类景气指数以下滑调整为主,具体如下:

经营类、信心类景气指数分项指标指数变化表

经营类景气指数中,各经营指标下滑为主。企业出货量、库存情况、资金周转速度、新客户指数下降,其中出货量指数收报于99.00点,环比下降2.82个百分点,低于荣枯线1个百分点,整体出货情况表现一般。但开工率、销售资金回款指数上升,环比分别上升1.00、2.55个百分点,表明检修后企业开工以及资金回款情况有所好转。

信心类景气指数整体均有上升,对产业发展信心充足。具体来看,下月出货量、未来销售、行业前景指数预期提升,环比分别增加1.09、1.45和1.36个百分点。分析来看,7月,兰炭原料端价格震荡偏强运行,给予兰炭未来行情支撑,同时下游硅铁需求有所复苏,带动信心指数表现回升。

二、行情分析

原料块煤价格先跌后涨。7月初受库存压力影响价格回落,但中下旬因高温电耗攀升、非电端补库及强降雨供应受限,我的钢铁数据显示,7月块煤价格累计上涨68.76元/吨,导致兰炭成本增加约96元/吨。新疆市场原煤价格暂稳(主流195元/吨),但整体成本上行挤压企业利润。进入8月,块煤价格预期窄幅震荡:上旬受高温支撑上行,下旬出伏后需求走弱或承压。受此影响,资金周转速度指数略降,反映现金流压力。

下游需求呈现分化态势,整体表现偏弱。电石市场价格全面下行,乌海地区主流出厂均价降至2265.91元/吨,企业亏损进一步加剧,随着月底检修增多,供应减少推动出货有所好转,但需求仍受到PVC检修以及BDO、PVA市场低迷的拖累。硅铁市场延续弱势,头部企业(甘肃、青海、陕西)进行减产检修,然而产量下降未能促使价格反弹,加之金属镁下游订单稀少,市场压力依旧较大。镍铁市场方面,受无烟煤价格上涨影响,兰炭性价比相对提升,海外客户询价积极,采购趋于稳定。

三、行情展望

8月兰炭市场开工或有增加预期,兰炭市场供应增加,下游企业稳定采购,8月兰炭中上旬价格多以稳价为主,兰炭产业景气指数预计呈现温和复苏趋势。