宏观分析:

4月以来,在一系列宏观政策协同发力下,我国多个基建领域保持向好态势。据国家信息中心最新数据显示,4月全国工程机械开工率为54.76%,环比增长1.60个百分点,近半数省份开工率环比实现正增长,表明全国基建工程稳步推进,项目落地实施效率持续提升,政策传导效能在基建领域得到有效体现。

指数表现:

2025年4月,衡水工程橡胶产品价格指数收于106.82点,环比上涨0.59点;细分品类中,支座类、止水材料类和其他类产品价格指数稳中有升,伸缩缝类产品价格指数微幅下探。景气指数受经营类景气指数较低影响,本期收报于99.64点,位于荣枯线下方运行。

一、行情分析

1.上游原材料市场分析

天然橡胶行情下滑明显:宏观层面来看,4月受美国关税政策调整扰动,全球大宗商品市场出现明显回调。在此背景下,橡胶市场同步承压,叠加需求预期转弱,天然橡胶价格承压下行。供应端来看,国内外天然橡胶产区正从低产期逐步转入增产期,国内市场库存延续小幅累积趋势,进一步加剧了天然橡胶行情下滑。截至4月30日,天然橡胶现货价格报14458元/吨,较月初(16172元/吨)整体下滑10.60%。

钢材价格震荡下行:目前钢材市场仍处于去库存周期,贸易商让利出货现象普遍,成本支撑不足。同时,铁矿石、废钢等原材料价格受海外供应恢复及粗钢产量调控预期影响持续走低,进一步削弱了钢材产业链成本支撑力,钢材价格端表现仍偏弱。

2.下游公路、铁路投资建设情况

2025年1-4月,全国发行地方政府债券合计约35354亿元,同比增长约84%,发债规模和增速均创近年同期新高。超长期特别国债也在4月下旬开始发行,较去年提前近一个月。各类重大项目的资金保障持续强化。国家信息中心监测分析招中标数据显示,4月全国项目中标金额同比增长10.0%,交通工程、医疗卫生、市政设施等增速领先。

据中国政府网发布数据显示,2025年1-4月,公路建设累计完成固定资产投资4623亿元,同比增长33.1%,分区域看,东、中、西部地区分别完成投资1435亿元、920亿元、2267亿元,同比增长47.1%、25.4%、28.6%;铁路完成固定资产投资1544亿元,同比增长3.5%。

综合来看:

4月原料市场偏弱运行,对工程橡胶产品价格支撑力度不足,但下游公路、铁路领域投资建设情况整体较好,一定程度拉动了工程橡胶产品的市场需求。二者相互影响下,本期工程橡胶产品价格指数稳中有升。

二、指数走势解读

1.工程橡胶产品价格指数延续升势

据“衡水·中国工程橡胶指数”信息系统监测,2025年4月,衡水工程橡胶指数延续升势,指数收于106.82点,环比上涨0.59点。具体运行情况如下图所示:

衡水工程橡胶产品价格指数走势

4月,工程橡胶各细分产品价格指数呈“三升一降”运行态势。其中,支座类、止水材料类和其他类产品价格指数稳中有升,本期分别收报于108.54点、104.40点和111.28点,环比分别上涨0.92点、0.05点和0.04点。伸缩缝类产品价格指数小幅下滑,本期收报于98.90点,环比下滑0.45点。

衡水工程橡胶细分产品价格指数走势

2.工程橡胶产业景气指数有待回升

4月,衡水工程橡胶产业景气指数为99.64点,环比回升0.68点,但仍位于荣枯线下方运行。具体运行情况如下图所示:

衡水工程橡胶产业景气指数走势

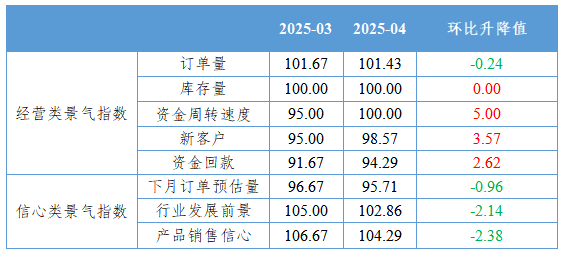

4月,衡水工程橡胶企业经营类景气指数涨多跌少。其中,资金周转速度、新客户和资金回款景气指数环比回升,本期分别收报于100.00点、98.57点和94.29点,环比分别回升5.00点、3.57点和2.62点。订单量景气指数收于101.43点,环比微降0.24点,但仍位于荣枯线上方运行。库存量景气指数较为稳定,收于100.00点,与荣枯线持平。

4月衡水工程橡胶企业信心类景气指数波动不大。行业发展前景和产品销售信心景气指数仍表现较好,指数分别收于102.86点和104.29点,均位于荣枯线上方运行。下月订单预估量景气指数有待提高,本期收报于95.71点,低于荣枯线4.29点,表明企业对下月订单量预估较为保守。

衡水工程橡胶企业经营类和信心类景气指数运行情况

三、行情展望

原材料端来看:

中美日内瓦会谈成果落地,中方自5月14日起对美商品进口关税由34%下调至10%,并暂停实施24%关税90天,美方同步取消对华加征关税,宏观氛围转暖有望推动推动市场情绪修复。此外,目前国内外天然橡胶产区均已陆续开割,不过初期胶水产出量少,以及近期国内外产区降雨量增多,抑制割胶进程,利于支撑原料价格坚挺。

5月虽然是钢材市场传统旺季与淡季切换阶段,但受政策落地提速与季节性施工强度提升影响,工地施工依旧保持高位,前期积压需求或逐步兑现。一方面,基建用钢有望迎来阶段性放量,4、5月政策端的定向投放对于钢铁需求将有一定提振作用;另一方面,制造业用钢韧性延续,汽车“以旧换新”政策进入第二轮实施周期。预计5月钢材市场需求将持续回暖,价格存在一定的回弹空间。

下游市场来看:

2025年专项债和超长期特别国债规模分别较上年大幅增加5000亿元和3000亿元,并且50年期国债计划于5月进行首发,基建领域增量资金投放规模将明显扩大。此外,今年《政府工作报告》中要求实施更加积极的财政政策,要加快各项资金下达拨付,尽快形成实际支出。预计5月基建投资增速将加快,大量基建项目将快速推进,有望进一步拉动工程橡胶市场需求。

综合来看,在成本支撑与需求增加的双重作用下,5月工程橡胶产品价格指数或将延续缓慢上行态势。