一、大米产品价格指数

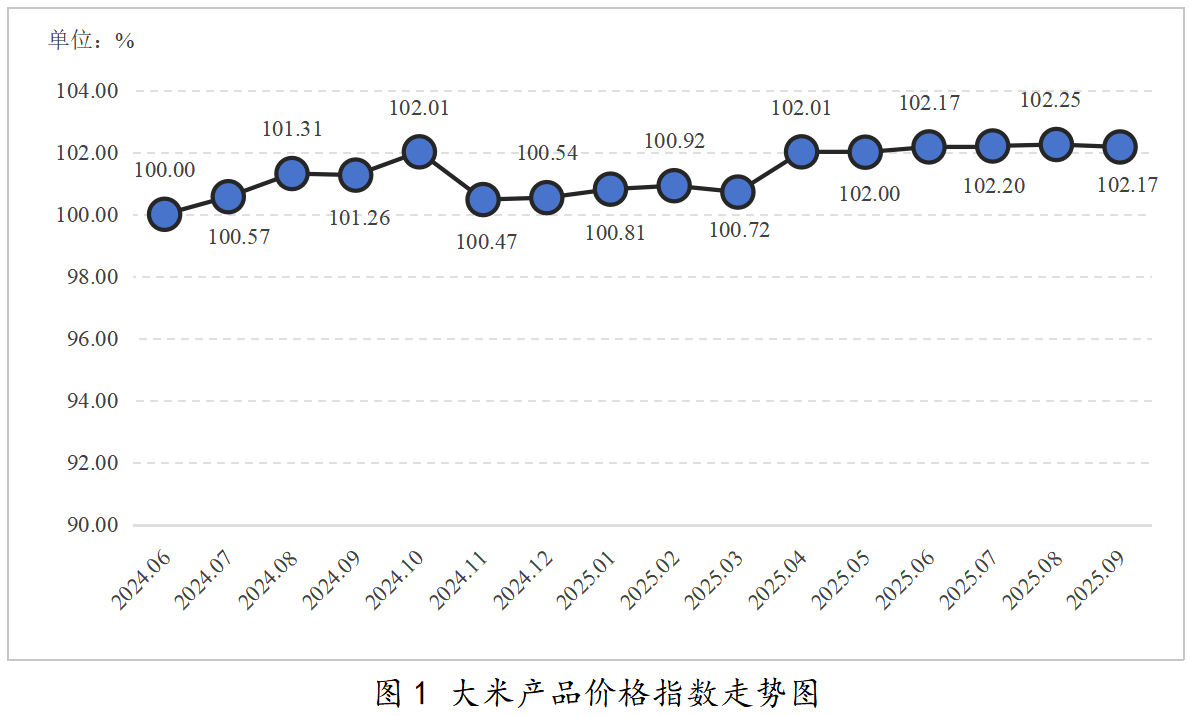

2025年三季度,大米产品价格指数先升后降,整体价格行情以稳为主。自6月以来,大米产品价格指数小幅增长,于8月达到峰值102.25点,9月有所调整,指数下滑至102.17点,与上季度末持平。具体运行情况如下图所示:

国际市场来看,大米供需延续宽松局面,价格偏弱运行。印度、越南和巴基斯坦供应充足,国际谷物理事会(IGC)月报显示,预计2025/26年度印度大米产量1.51亿吨,同比增加0.9%;大米期末库存上调120万吨至5040万吨,同比增加7.2%。国际主要大米进口国菲律宾需求减少,自9月开始实施为期60天的大米进口禁令,并提高进口大米关税,以保护当地稻米产业。亚洲大米出口价格低位震荡,低于上年同期。9月26日,泰国大米(5%破碎率,下同)出口FOB报价371美元/吨,同比下跌199美元/吨;印度、越南、巴基斯坦大米出口FOB报价分别为376美元/吨、378美元/吨、361美元/吨,同比分别下跌209美元/吨、189美元/吨、170美元/吨。

国内市场来看,大米市场供应量较大,终端需求平稳,价格缺乏支撑。供给方面,新季早籼稻和再生稻陆续丰产上市,市场供应趋于宽松,同时受国际市场冲击影响,7月以来国内外稻米价差进一步扩大,大米进口量保持高位,对国内价格形成持续压制。需求方面,7月以来大米消费处于传统季节性淡季,8月底开学季备货虽带动大米走货,但对市场价格支撑有限。

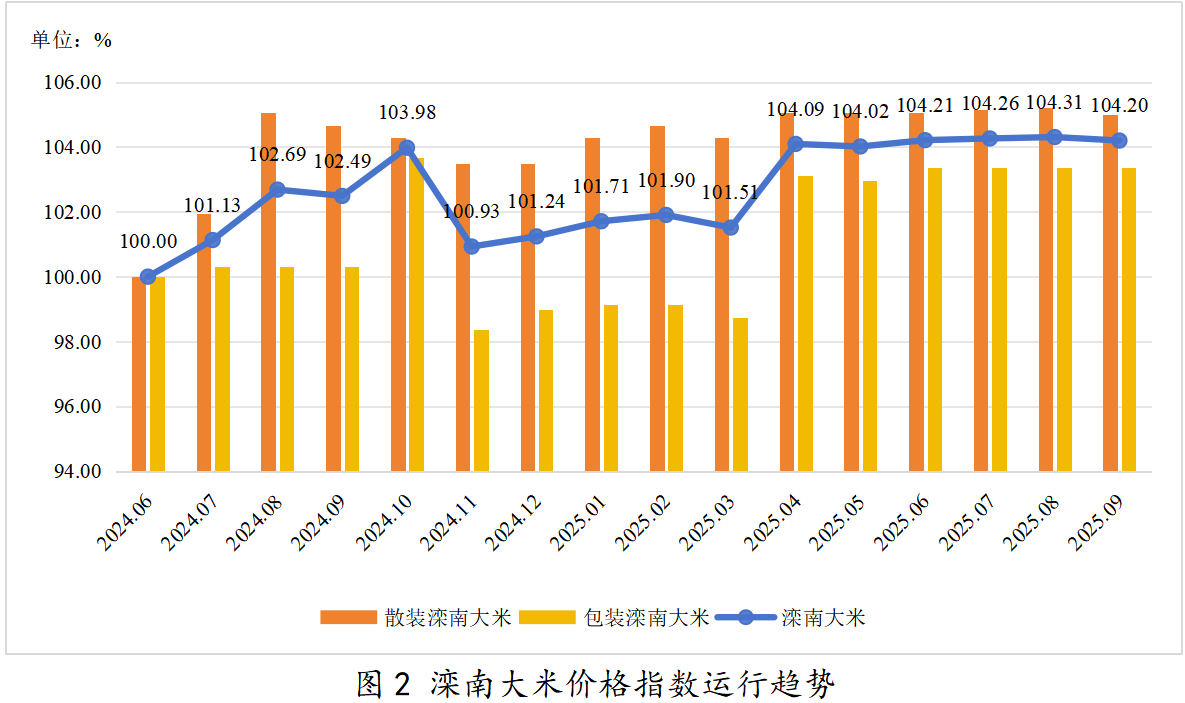

分项产品价格指数方面,2025年三季度,滦南大米价格指数先升后降,7—9月指数值分别为104.26点、104.31点和104.20点。其中,包装滦南大米价格指数运行平稳,三季度指数始终维持在103.38点;散装滦南大米价格指数呈现先升后降的态势,指数于8月上升至105.23点,随后于9月回落至105.02点。滦南大米价格指数运行趋势见下图:

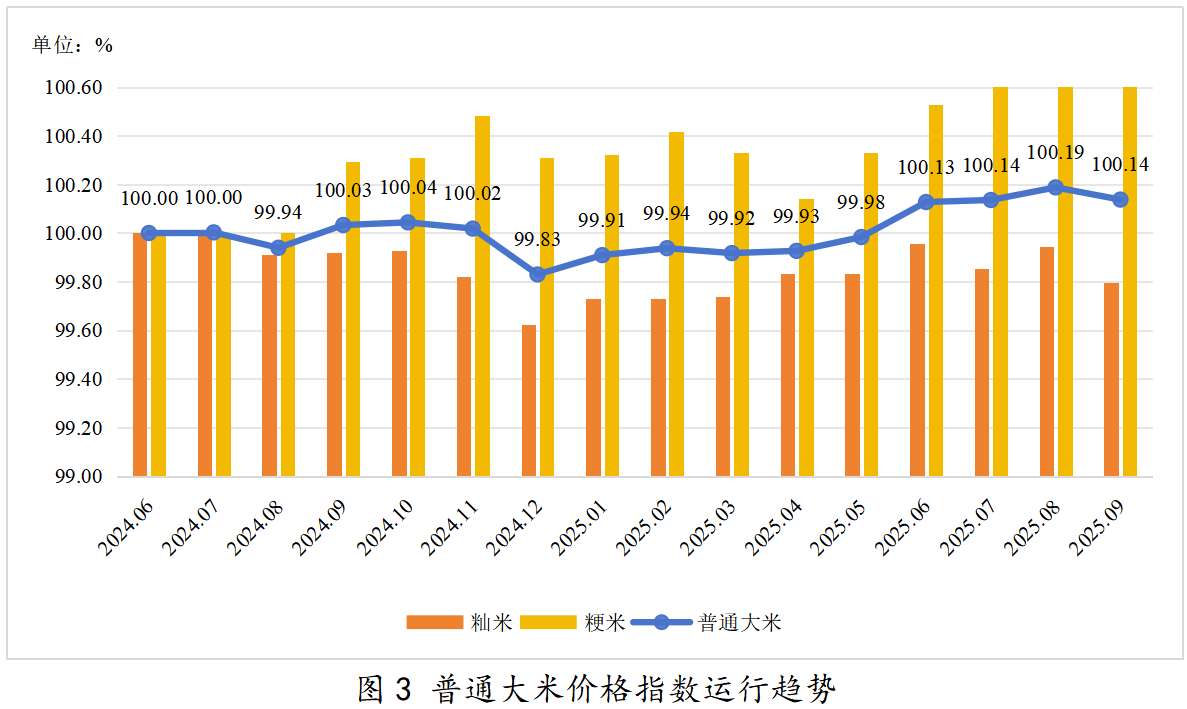

2025年三季度,普通大米价格指数先升后降,7—9月指数值分别为100.14点、100.19点和100.14点。籼米价格和粳米价格走势出现分化。其中,籼米价格指数先升后降,7—9月指数值分别为99.85点、99.95点和99.80点,价格总体有所下降。粳米价格先降后升,9月指数达100.93点,较上季度末上升0.40点。普通大米价格指数运行趋势见下图:

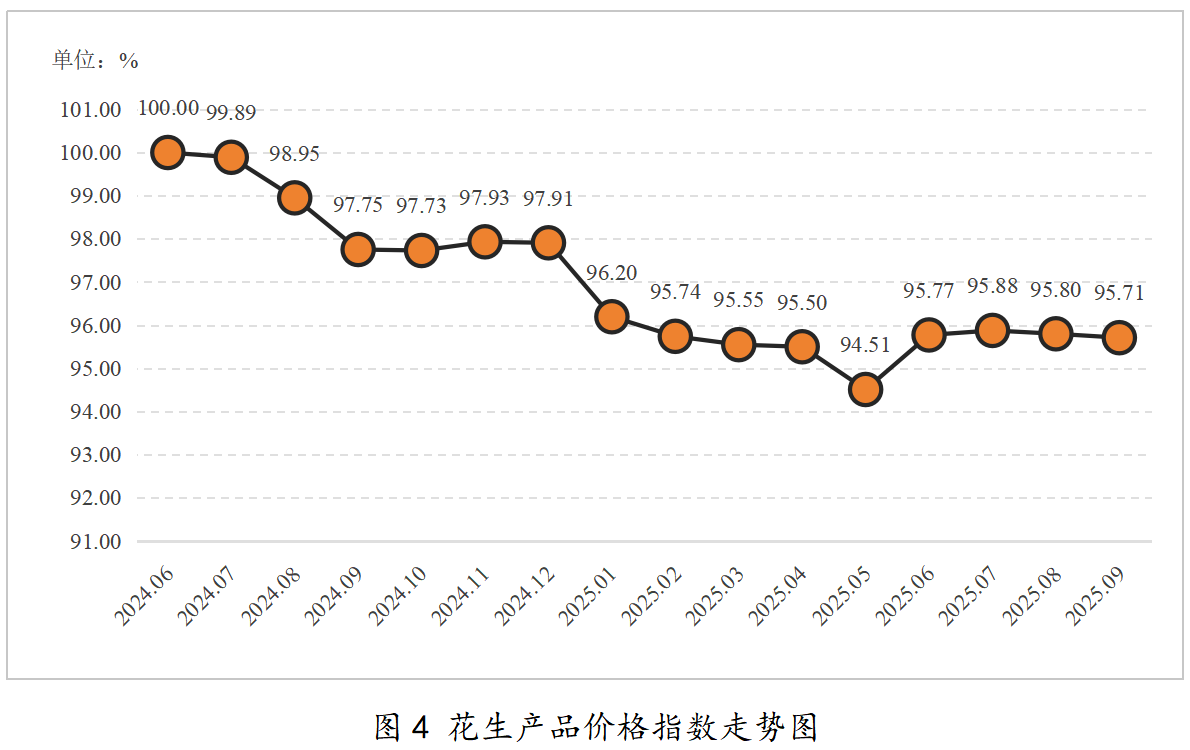

二、花生产品价格指数

2025年三季度,花生产品价格指数呈现先升后降的运行态势。7月指数上升至95.88点,随后持续回落,9月指数值为95.71点。具体运行情况如下图所示:

整体上看,三季度花生市场呈现供需双弱格局,价格维持低位运行。

从供给端看,三季度正值陈花生扫尾、新花生陆续上市阶段。进入8月份,江西、湖北、河南局部新花生适量上市,8月下旬陆续降雨,影响春花生上市速度,9月份主产区河南天气阴雨频发,优质干度货源阶段性供应紧张,部分地区白沙春米、大杂蒜茬米出现内霉、出芽等情况,花生整体品质欠佳。

从需求端看,新季花生上市后,河南产区天气不理想造成货源质量下降,部分油厂收购积极性不高,仅少量油厂入市收购原料,更多油厂仍处于观望状态。批发市场、食品厂等方面,9月下旬开始部分批发市场有陆续采购行为,但整体支撑力度不大。

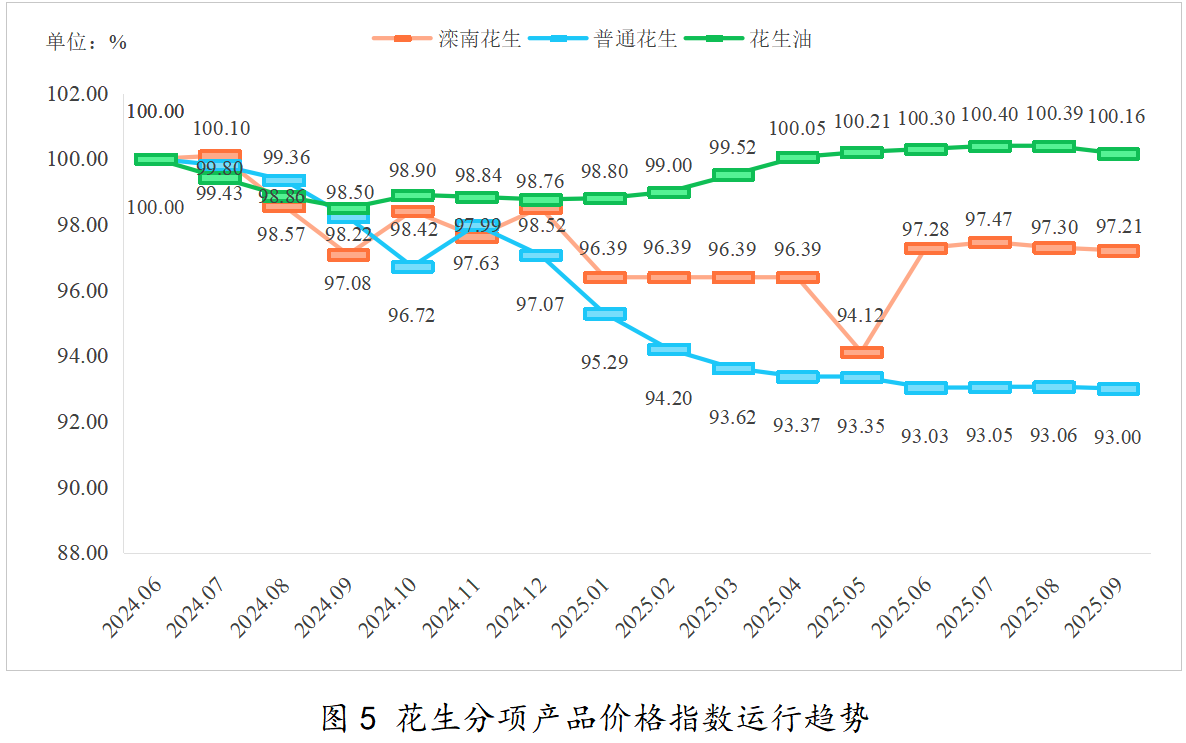

分项产品价格指数方面,2025年三季度,普通花生价格指数先升后降,9月指数值为93.00点;滦南花生价格指数和花生油价格指数总体均呈现下降态势,9月指数值分别为97.21点、100.16点,分别较上季度末下降0.07点、0.14点。分项指数具体走势见下图:

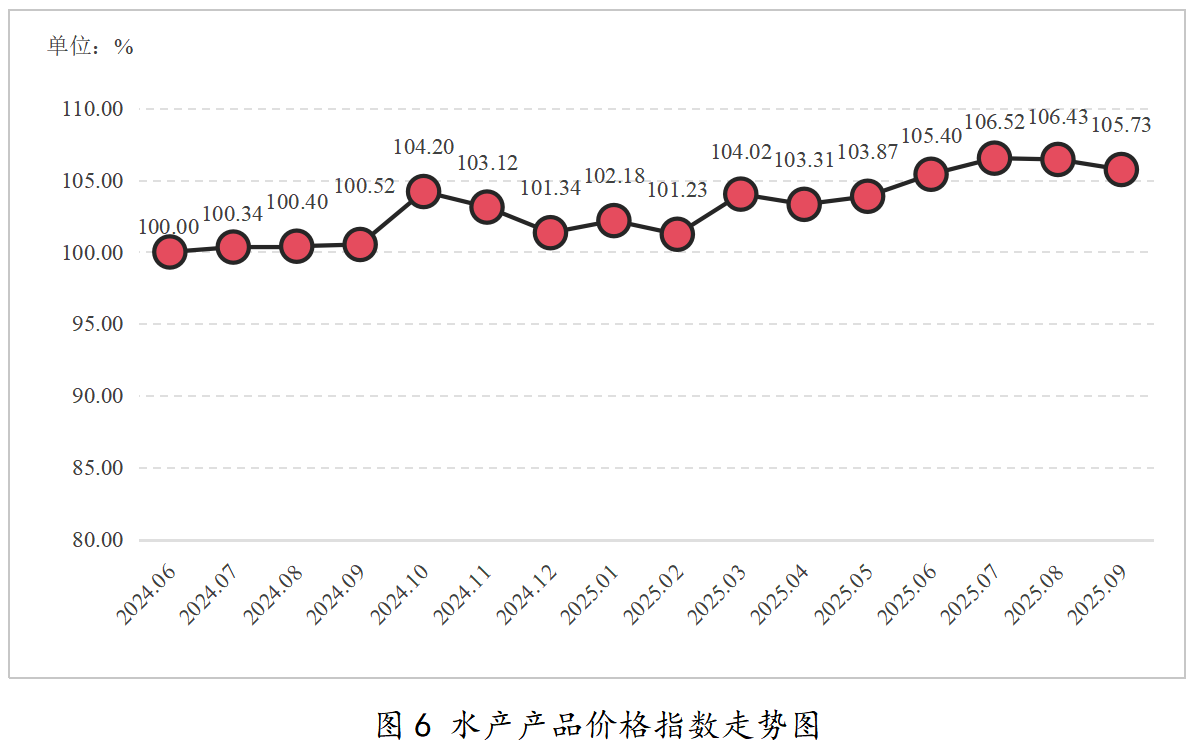

三、水产产品价格指数

2025年三季度,水产产品价格指数先升后降,水产产品价格指数总体保持高位运行。7月指数延续上升态势,指数值达106.52点。随后指数逐步下降,9月为105.73点,仍较上季度末上升0.33点。具体运行情况如下图所示:

整体上看,水产品供应充足,市场交易较为频繁,水产价格运行稳定。

从供给端看,三季度休渔期结束,海洋捕捞产量逐步回升,同时多数水产品进入集中上市期,市场供给充足。农业农村部渔业渔政管理局据对全国20个省份的渔业生产统计,2025年1—9月国内水产品总产量5168.78万吨,同比增长4.51%。其中,海洋捕捞产量656.30万吨,同比增长2.36%;海水养殖产量1917.66万吨,同比增长5.65%;淡水捕捞产量68.50万吨,同比增长1.77%;淡水养殖产量2526.33万吨,同比增长4.29%。

从需求端看,水产品需求保持稳定,随着中秋、国庆假期临近,水产品市场需求有所增加。中国农业信息网数据显示,7—9月其监测的68家批发市场水产品日均交易量分别4253.61吨、4133.76吨、4288.44吨。

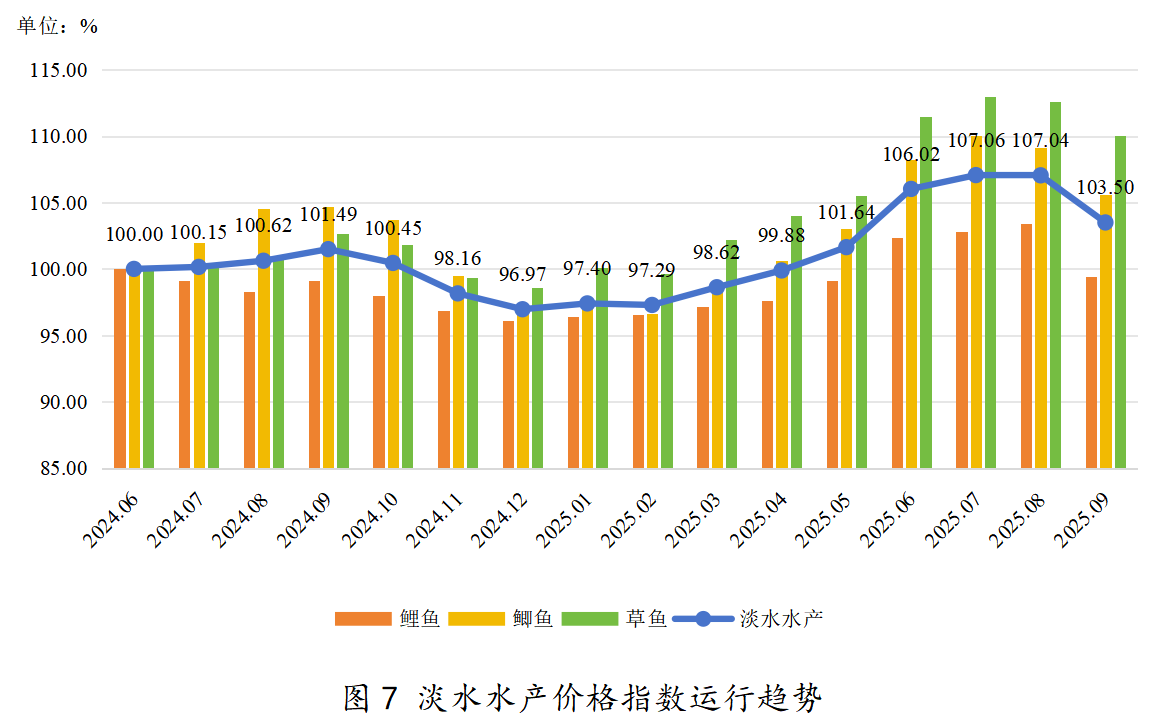

分项产品价格指数方面,2025年三季度,淡水水产价格指数呈现“冲高回落”的态势。指数于7月攀升至107.06点,8月持稳,9月小幅回调至103.50点。其中,鲤鱼、鲫鱼、草鱼价格指数均呈现先升后降态势,9月指数值分别为99.43点、105.62点、110.04点,较上季度末分别下降2.97点、2.60点、1.41点。淡水水产价格指数运行趋势见下图:

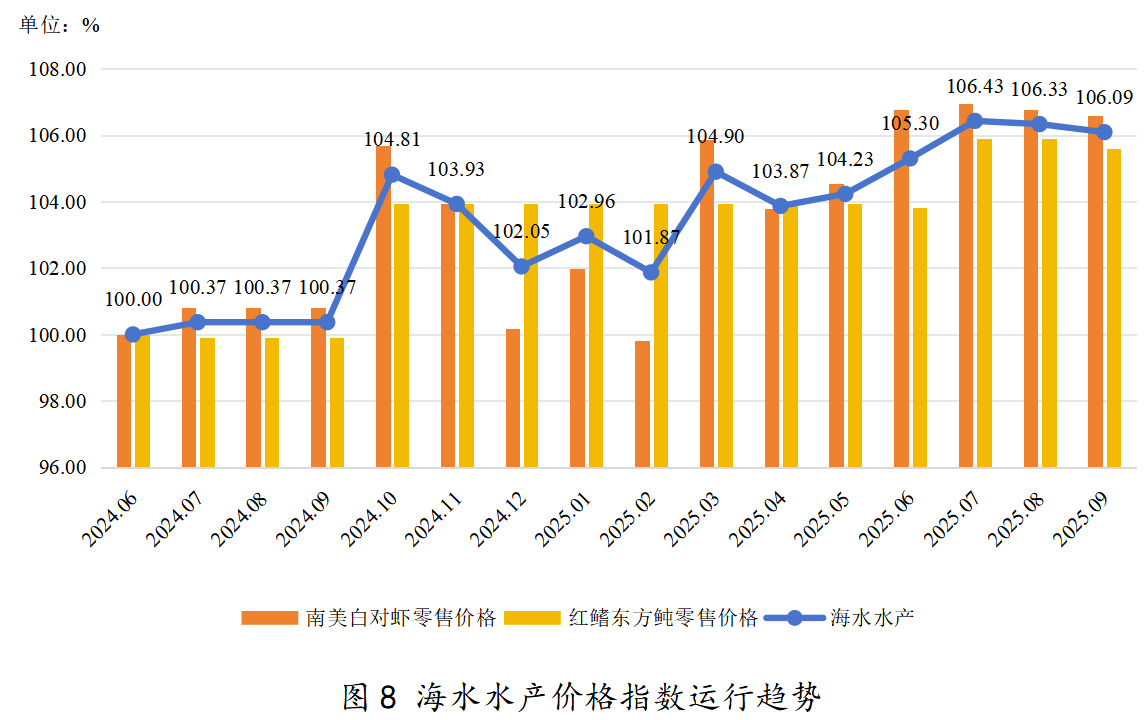

2025年三季度,海水水产价格指数总体保持高位运行。7月指数上升至106.43点,随后有所回落,9月为106.09点,较二季度末上升0.79点。其中,南美白对虾价格指数于7月上升至106.95点,随后逐步下降至9月的106.59点;红鳍东方鲀价格指数于7月上升至105.91点,8月持平,9月下降至105.58点。海水水产价格指数运行趋势见下图: