本报告以嘉兴水果市场桃类交易数据为核心,聚焦2025年1月至11月水蜜桃、油桃、蟠桃、黄桃四大主流品种上市周期(3-10月),从同比与环比两个维度解析价格指数运行规律。报告结合全国各主产区上市节奏、气候影响、供需变化等关键因素,系统梳理桃类市场的阶段性特征与品类分化表现,旨在全面呈现2025年桃类新一季市场行情脉络,为产业链各环节决策提供参考。整体来看,2025年桃类市场呈现“同比显著上涨、环比季节性波动”的鲜明特征,各品种依托自身产销特性形成差异化行情走势。

一、同比维度:全品种高位运行

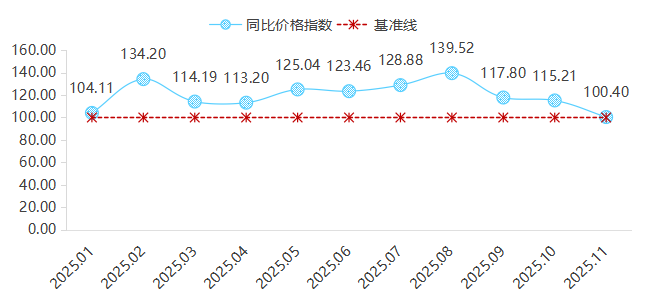

2025年1月至11月,嘉兴水果市场桃类同比价格指数均位于100点以上,区间在100点至140点之间,全品种整体均价超2024年同期。

桃类月同比价格指数走势

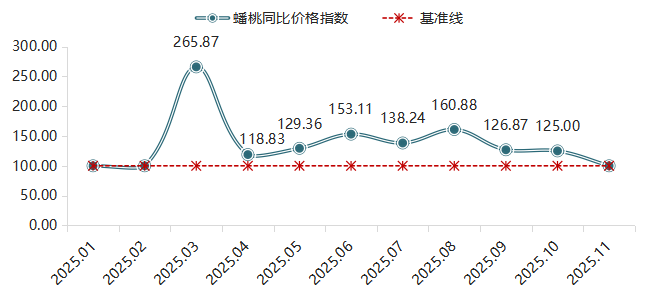

1. 蟠桃同期价格指数初期涨幅领先

蟠桃月同比价格指数走势

3月,辽宁大连早熟设施蟠桃零星上市,供应量极少,且上年同期基数较低,均价仅为2.60元/公斤,今年同期上升至6.90元/公斤,产地收购价同比大幅提升,蟠桃同比价格指数升至265.87点,上涨165.87%,创下全年所有品种最高涨幅。随着上市量逐步增加,指数涨幅先收窄后扩大,6-8月,进入蟠桃夏季消费旺季,山东等产区受花期低温影响局部减产,供需关系持续偏紧,指数维持135点以上高位。9-10月涨幅进一步收窄至26.87%、25.00%,但仍保持高位运行,凸显特色品种的需求韧性。

水蜜桃同比价格指数夏季涨幅领跑

水蜜桃月同比价格指数走势

水蜜桃同比价格指数涨势强劲,3-5月,市场上在售的水蜜桃主要来自河北省的唐山、邯郸和保定等产区,指数在100-110点之间窄幅波动。6-8月,水蜜桃供应结构由北向南转移,由于年初低温导致江苏等主产区坐果率下降、成熟期推迟10—15天,供应衔接出现缺口,叠加夏季消费旺季需求激增,指数进入快速攀升期,从6月的131.08点升至8月的167.52点,上涨67.52%。9月指数高位回调至157.61点,上涨57.61%,虽涨幅收窄,但仍远高于上年同期。

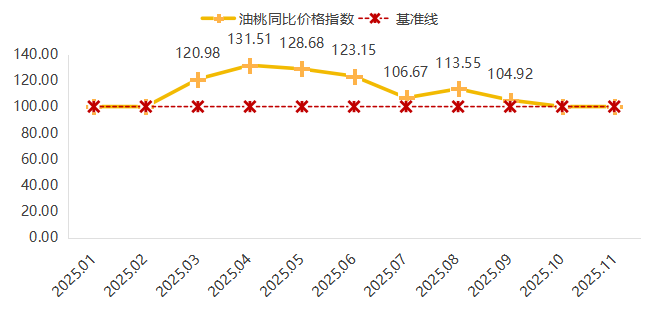

油桃同比价格指数前高后稳

油桃月同比价格指数走势

油桃同比价格指数呈现“先高后稳”的整体走势。产季初期,辽宁大连、河北唐山等北方大棚油桃凭借上市时间优势,推动3月指数升至120.98点,同比上涨20.98%,此阶段油桃均价在5.0–7.5元/公斤之间。4月指数继续攀升至全年高点131.51点,涨幅扩大至31.51%。5–6月供应产区范围迅速扩大,山东、山西、安徽、湖北等地油桃逐步进入市场,尤其5月山西、河南产区油桃同比价格指数均在150点以上,辽宁、山东、安徽、河北产区油桃同比价格指数均超过120点,成为支撑油桃同比价格指数高位运行的关键力量。进入下半年,随着供应进一步增加,价格逐步回归常态,7–9月同比涨幅收窄至4%–15%区间,整体趋稳。

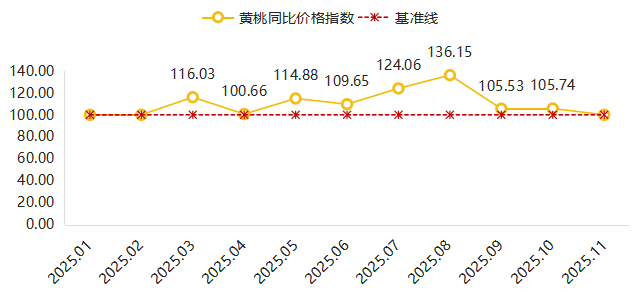

黄桃同比价格指数抗跌性强

黄桃月同比价格指数走势

3月黄桃同比价格指数以116.03点高开后,4月涨幅虽短暂收窄,但随着山东、安徽等优质产区产品入市并受品牌溢价与旺盛需求拉动,价格指数震荡上行,于8月达到峰值136.15点,创下年内最大涨幅36.15%。进入9月后销售旺季结束,指数回落至105点上方企稳,同比涨幅维持在5%以上,反映市场供需趋于平衡,晚期产区黄桃价格仍保持韧性。

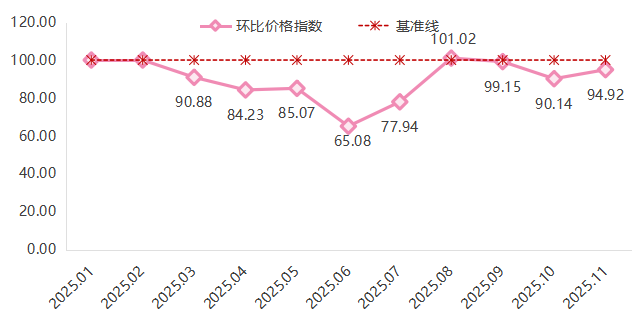

二、环比维度:季节性规律主导

2025年1-11月,桃类市场环比价格指数呈现了季节性供应变化与短期需求波动之间的博弈。整体来看,3月至7月,随着南北方产区桃类产品接力上市,市场供应量呈阶梯式增长,价格承压下行,环比价格指数持续走低。在此主旋律下,8月因中秋、国庆双节前备货需求集中释放,实现了年内唯一的环比正增长,指数微涨1.02%,短暂打破了单边下行趋势。9-11月,晚熟品种进入上市尾声,市场供应收缩,价格跌幅收窄并趋于稳定。

桃类月环比价格指数涨跌情况

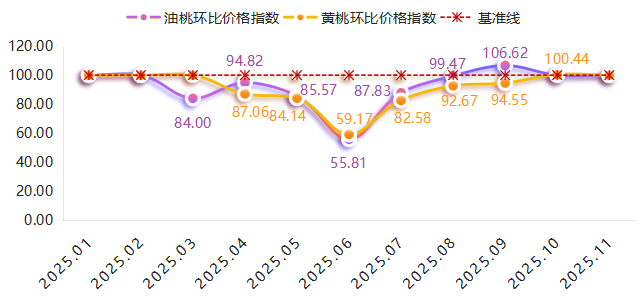

油桃、黄桃环比价格指数跌幅较为明显

油桃、黄桃月环比价格指数走势

油桃:先探底,后反弹。其环比价格指数走势呈现“V”型反转。3-5月为温和下行期,伴随供应量稳步增加,价格缓慢回落,环比价格指数持续下行。6月是关键转折点,各主产区集中上市形成供应洪峰,导致指数环比大幅下跌44.19%,指数触底。此后,市场压力随供应高峰过去而快速缓解,价格跌幅持续收窄。至9月,早熟品种供应进入尾声,市场出现阶段性偏紧,推动环比价格指数强势反弹至106.62点,实现6.62%的上涨,显示出其价格弹性。

黄桃:连跌后,缓企稳。黄桃环比价格指数呈现“阶梯式下滑后平缓企稳”的态势。自4月起指数持续下行,尤其在6月,山东、安徽、江苏等核心产区黄桃同时大量涌入市场,导致价格竞争加剧,指数下降40.83%,跌至59.17点的谷底。随后,供应压力逐步释放,价格跌幅收窄。进入10月产季末期,市场供应量显著减少,供需关系改善,指数回升至100.44点,此阶段晚熟黄桃价格已止跌回稳,与上月均价基本持平。

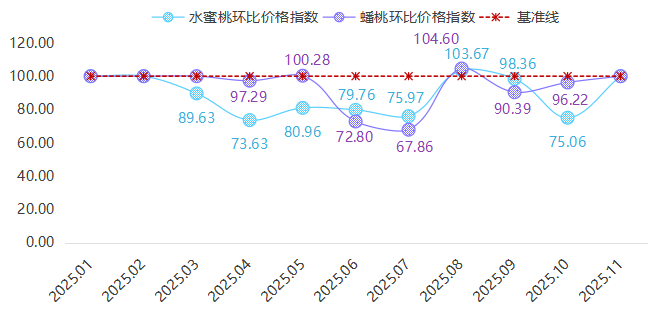

水蜜桃、蟠桃环比价格指数以跌为主

水蜜桃、蟠桃月环比价格指数走势

水蜜桃:持续承压与短暂上涨。水蜜桃环比价格指数在3-7月间连续五个月下行,表明供应放量速度快于需求增长的市场态势。其中4月指数跌幅最大,达26.37%。8月出现短期上涨,该阶段早期品种上市高峰已过,而晚熟品种尚未能完全接档,形成短期供应空档,推动环比价格指数小幅反弹3.67%。然而,进入9月后,随着秋季各类水果上市,消费需求分流,水蜜桃价格重回下行通道,且在10月跌幅扩大至24.94%,表明季节性因素仍占据绝对主导。

蟠桃:减产预期与消费旺季共促价格韧性。蟠桃环比价格指数在跌势中展现出两次逆势上涨,凸显其作为特色品种的韧性。5月,尽管上市量增加,但河北、山东等产区前期减产的信号传导至市场,支撑指数微涨0.28%。经历6-7月的持续下跌后,8月在盛夏消费旺季的强劲需求拉动下,环比价格指数再次上涨4.60%。直至9-10月产季尾声,虽然整体价格回落,但新疆等产区的晚熟品种凭借错峰上市优势,以“量少价高”的特点有效缓冲了整体指数的下滑幅度。

三、桃类市场行情总结

2025年桃类市场整体呈现“同比全面走强、环比季节波动”的核心特征。

从整体行情来看:同比维度,1-11月桃类同比价格指数始终高于100点,核心原因来自三方面:一是气候因素的叠加影响,年初极端寒潮导致安徽、江苏等南方部分产区花芽受损、坐果率下降,北方设施产区虽因气温偏高提前上市,但早期供应量有限,形成“南减北早”的供应偏紧格局。二是品质升级与品牌溢价的凸显,近几年精品礼盒的需求增加、桃类品种改良等,推动优质果价格涨幅显著,加上直采分流,市场到货量减少,拉高整体均价。三是人力成本上涨,对市场价格有所传导,叠加消费者对特色桃类的需求增长,形成供需偏紧的市场基调。环比维度,桃类环比价格指数呈现“供应扩容降价、供应收缩涨价”的季节性规律,随着南北方产区桃类陆续进场、供应规模显著增长,环比价格指数持续5个月下行,仅8月实现年内唯一环比正增长。

从市场趋势来看:2025年桃类市场呈现三大结构性变化。一是“优质优价”逻辑深化,普通果与精品果价差进一步拉大,尤其无锡阳山、山东蒙阴等地理标志产区的溢价能力持续增强,倒逼产区加速品种改良与标准化种植。二是产区协同效应凸显,形成“北方设施早市、华东华中主市、西北晚市”的梯次供应格局,北方提前上市抢占先机,华东华中主导旺季供应,西北晚熟品种填补尾期,有效延长了市场供应周期。三是需求结构升级,鲜食消费向“高品质、特色化”转型,蟠桃、黄桃等品种的消费占比提升,同时礼品消费对包装、品牌的要求提高,推动产业链从种植端向流通端的全链条升级。