2026年4月,彝良天麻市场正式进入“冬麻退市、春麻接棒”的季节性切换。

受春麻品质不及冬麻、消费购买力下降以及季节性淡季加深等多重因素叠加影响,市场整体呈现“鲜麻承压下行,干麻低位企稳,两菌高位坚挺”的格局。

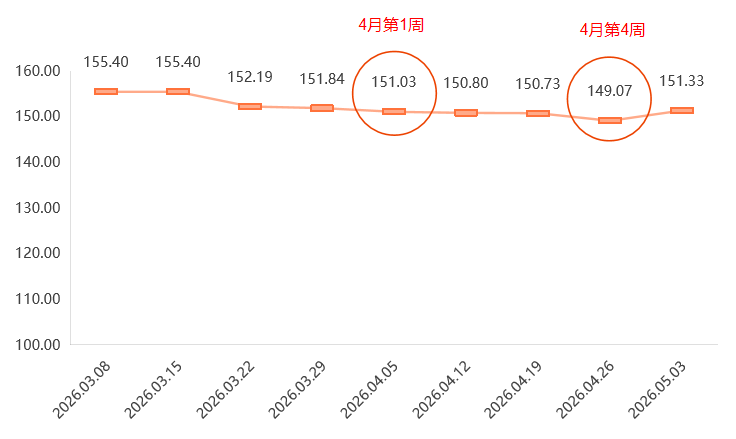

4月核心指数复盘

2026年4月,彝良天麻产品价格指数整体呈现“先抑后扬、月末小幅反弹”的走势。

总指数走势:

4月第1周151.03点→第4周149.07点(累计下跌1.30%)→第5周反弹至151.33点,环比上涨1.52%。

彝良天麻产品价格指数走势

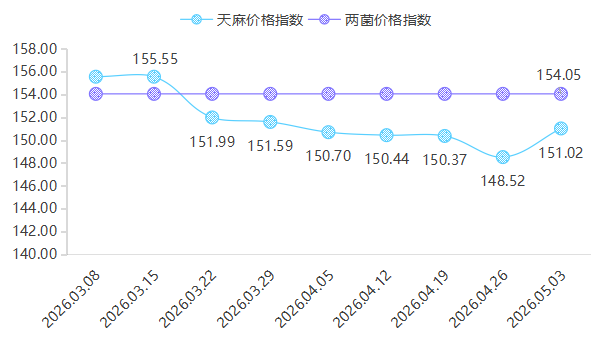

天麻价格指数走势:

与总指数高度一致。

指数持续下降至148.52点,第五周上涨至151.02点,主要受鲜天麻价格波动影响。

两菌价格指数:

各周均稳定在154.05点,春种进入尾声,需求回落,供需相对平衡。

天麻、两菌价格指数走势

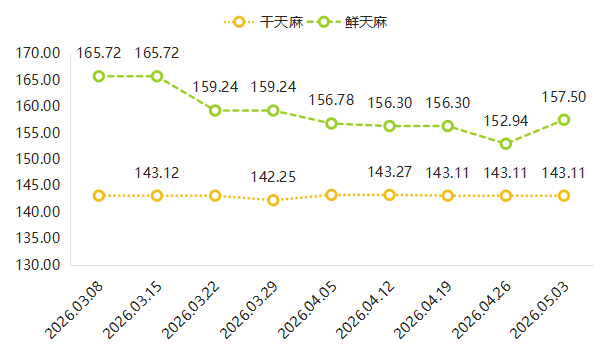

鲜天麻价格指数:

跌后回升。

前四周,受冬麻退市、春麻接棒以及消费淡季影响,鲜天麻价格指数累计下跌2.45%。

其中,高端品类价格有所回落,特级、一级天麻因礼品需求减弱及春麻品质差异而小幅下行;统货天麻在第4周出现明显调整。

进入第5周,市场出现回升,指数反弹至157.50点,单周涨幅达2.98%。

干天麻价格指数:

本月表现平稳抗跌,指数全月微跌0.11%。

在高库存压力下,干天麻依靠药企刚性需求保持稳定,其细分品类价格指数波动均不超过0.50%,体现出库存承压但刚需托底的稳定格局。

干天麻、鲜天麻价格指数走势

行情分析

1⃣ 供应端:冬麻库存见底,春麻品质欠佳

4月,彝良地区冬麻采挖季已全面结束,市场供应主体切换为春麻。

与冬麻相比,春麻在有效成分含量、外观品相及耐储存性等方面均存在差距,导致其市场竞争力明显不足。

供应端呈现“总量减少、品质下降”的双重特征。

2⃣ 加工端:干麻市场持续低迷,去库存进程缓慢

加工企业库存积压,下游药厂、经销商仅刚需补货,无大规模采购。虽 3 月底部分干麻品类短暂降价,但 4 月仍低位震荡,去库存进程缓慢。

干天麻市场延续了3月以来的疲软态势。

加工企业库存高企,下游药厂、经销商采购意愿谨慎,多以刚需补货为主。

加工企业为回笼资金,特级干天麻等部分品类在3月底出现短暂降价后,4月虽有小幅回升,但整体仍处于低位震荡区间。

3⃣ 消费端:季节性淡季加深,购买力下降

4月天麻消费处于传统淡季,叠加春麻品质不及冬麻,居民与终端客户购买力明显偏弱。

需求结构以药用刚性需求为主,礼品消费完全归零,家庭滋补消费更倾向于选择性价比更高的干天麻或陈货,对新上市春麻接受度不高。

行情预测

鲜天麻市场:

预计将进入底部震荡与缓慢修复期,价格指数将在155-160点区间内波动。

小麻、统货等大众品类价格预计5月将围绕当前价位震荡。

特级、一级价格可能继续承压,但跌幅将收窄。

干天麻市场:

预计将继续维持低位盘整格局,价格指数将继续在143点附近窄幅震荡。

在缺乏重大需求刺激的情况下,干天麻市场去库存进程仍将缓慢。

加工企业资金压力依然存在,不排除部分品类出现小幅降价促销的可能。