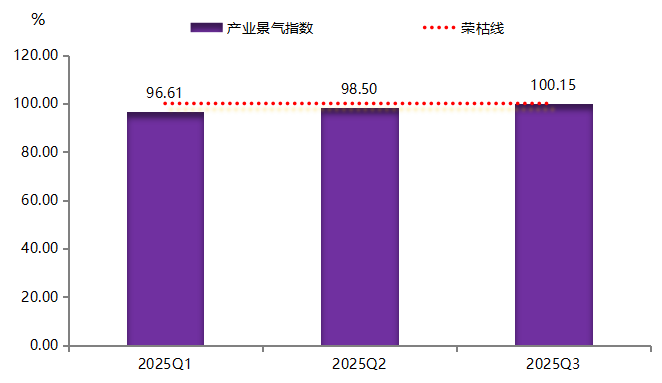

摘 要

2025年三季度,熟皮价格指数波动探底后止跌上涨。9月下半月,指数收报于123.91点,较6月下半月的122.90点小幅上涨0.82%,市场在需求回暖带动下韧性回升。大衣价格指数呈“冲高回落,季度收涨”的运行态势。9月下半月,指数收报于131.02点,较6月下半月上涨1.33%,整体保持上行。三季度,裘皮产业发展指数为87.42点,较二季度增长10.64%。三季度,裘皮产业景气指数为100.15点,突破荣枯线,景气向好运行。

一、2025年三季度指数运行情况解读

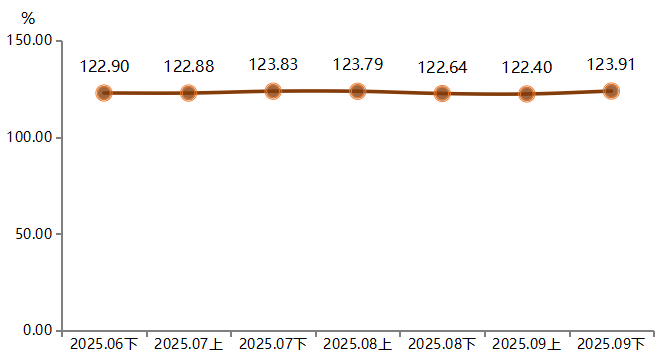

(一)熟皮价格指数探底回升

2025年三季度,熟皮价格指数在波动探底后,于9月下半月止跌上涨。9月下半月,指数收报于123.91点,较6月下半月上涨0.82%,市场在需求回暖带动下韧性回升。具体运行情况如下图所示:

熟皮价格指数走势图

7月指数先跌后涨,窄幅波动,7月下半月,因样品设计需求支撑,指数稍有提升。8月指数探底运行,随着夏季新皮上市及国际拍卖会皮张到港,供给压力集中,指数连续下探,跌至122.64点,市场情绪低迷。9月指数触底后反弹,天气转凉带动备货需求,指数止跌回升。截至9月下半月,指数环比上涨1.23%,最终以123.91点的季度高位收官。

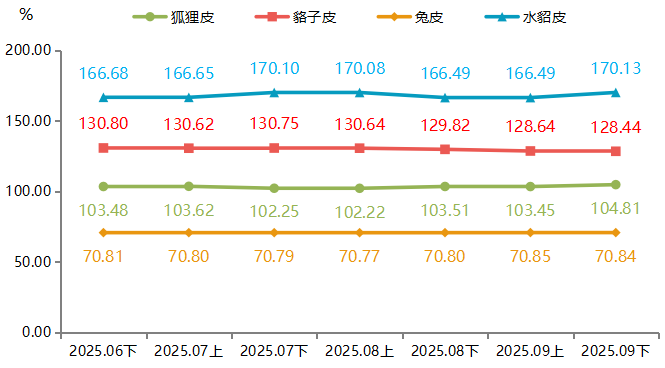

2025年三季度,分品类熟皮价格指数“三涨一跌”,具体运行情况如下图所示:

分品类熟皮价格指数走势图

2025年三季度,熟皮市场呈结构性分化特征。水貂皮价格指数在相对高位波动上行,9月下半月指数收报于170.13点,三季度涨幅为2.07%,究其原因,市场设计新品,促使下游对高档水貂皮的采购量有所增加;9月下半月,狐狸皮价格指数为104.81点,三季度上涨1.29%,涨幅仅次于水貂皮,主要受供应减少和样本设计采购需求释放共同影响;兔皮价格指数收报于70.84点,三季度上涨0.04%,反映其供需关系保持相对稳定;貉子皮价格指数收于128.44点,三季度下跌1.80%,主要受库存积压与下游需求疲软双重影响。

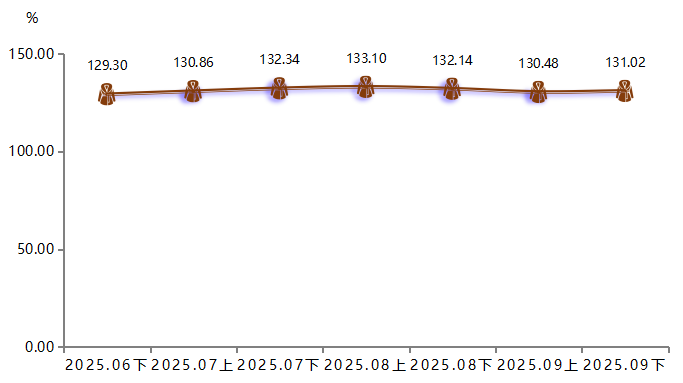

(二)大衣价格指数冲高回落

2025年三季度,大衣价格指数呈现“冲高回落,季度收涨”的运行态势。指数从6月下半月的129.30点起步,先连续上涨,于8月上半月触及季度峰值,随后波动回调,9月下半月,指数收报于131.02点,较6月下半月上涨1.33%,整体表现上行。具体运行情况如下图所示:

大衣价格指数走势图

2025年三季度,大衣价格指数呈现冲高回落态势。7月上半月至8月上半月,原材料成本上升、企业设计样品及高端产品提价等因素叠加,共同推动大衣价格指数上涨;8月下半月至9月下半月,成本支撑减弱、采购需求阶段性放缓及市场自发调节,促使大衣价格指数回落,截至9月下半月,大衣价格指数收报131.02点,较6月下半月上涨1.33%。

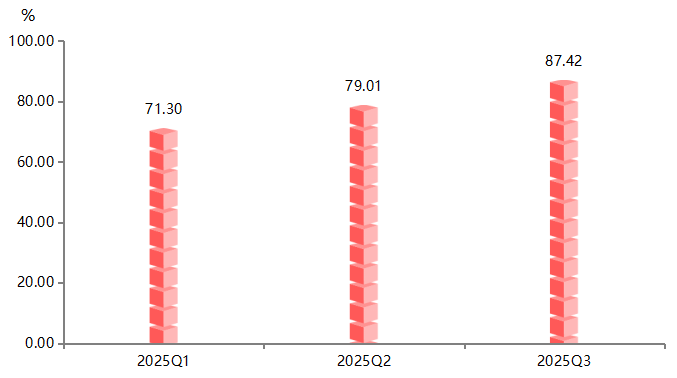

(三)产业发展指数环比增长

2025年三季度,裘皮产业发展指数为87.42点,环比增长10.64%。具体走势如下图所示:

产业发展指数走势图

细分来看,2025年三季度,企业经营指数回升至88.86点,环比提升29.31%,表明市场活跃度与内生动力显著增强;产业规模指数为56.42点,环比增长26.74%,反映供给能力稳步恢复。研发创新指数保持90.58点高位,环比微增2.26%,显示创新驱动韧性持续。同期,品牌打造指数回调至164.02点,环比下降9.87%,企业在动态调整中优化资源配置,将重心从品牌投入转向提升经营效率与扩大生产规模。

(四)产业景气指数景气运行

2025年三季度,裘皮产业景气指数为100.15点,突破荣枯线,景气向好运行。具体运行情况如下图所示:

产业景气指数走势图

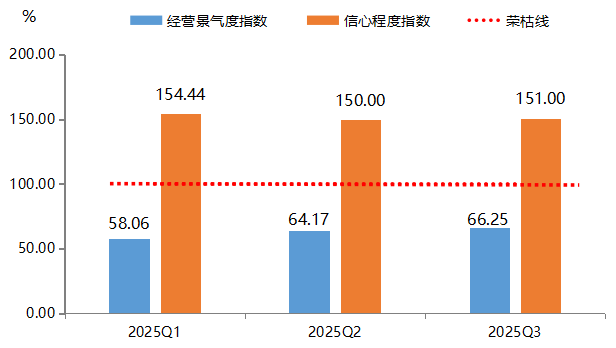

从产业景气指数的分项指数来看,信心程度指数和经营景气度指数始终位于荣枯线两侧,具体运行情况如下图所示:

经营景气度和信心程度指数走势图

2025年三季度,经营景气度指数收报于66.25点,仍处于收缩区间。经营景气度指数偏低主要反映当前大营裘皮企业面临实际经营压力,市场需求不足影响指数持续在低位运行,企业在订单获取和利润空间等方面仍面临较大挑战,实体经济活跃度有待进一步提升。值得注意的是,2025年以来,经营景气度指数逐季提升。

信心程度指数则收报于151.00点高位,显示市场主体对未来发展保持较强信心。信心程度指数保持高位得益于宏观经济政策的持续支持和市场环境的逐步改善。企业对未来行业发展前景持乐观预期,这种信心主要来源于产业转型升级的推进和新质生产力的培育。

二、2025年三季度产业运行特点分析

(一)产业链上游:中美减产,迈向优质优价新时代

近年来,我国水貂养殖步入了规模化、标准化的发展阶段,目前已构建起以山东、河北、辽宁、吉林、黑龙江等北方省份为核心的集中养殖供应格局。水貂养殖业,一方面,通过引进国外优良种系和本土选育,繁殖率从1.8提升至2.2只/母貂,毛色均匀性与皮质提升显著;另一方面,逐步建立ISO9001/ISO14001认证体系,部分企业已实现全程可追溯,满足国内外高端市场的合规要求。我国水貂养殖业向高质量发展的转型,在淘汰落后产能与提升行业门槛的同时,也直接导致供应收紧。据中国皮革协会数据,2024年,我国水貂取皮数量约422万张,虽比2023年增加了8.67%,但较2014年峰值6100余万张下降明显。受供给减少影响,推高优质貂皮价格。

国际方面,水貂产业链上游同样呈收缩状态。据美国农业部(USDA)2025年7月发布的报告显示,2025年种貂数量下降7%,预示着行业正通过主动缩减规模应对市场压力,并转向追求单位产品的更高价值,而非规模效应,同时以黑色为主导的稳定颜色需求结构也支撑着这一“少而精”的战略转型。2024年美国水貂养殖业呈现出“量减价增”的调整态势,总产量为77.12万张,同比大幅下降19%,然而,市场供给的收缩反而推高了稀缺性,使得每张毛皮的平均价格逆势上涨6.7%至36.40美元。

中美水貂数量供应变化对比

(二)产业链中游:成本承压,品牌升级构筑护城河

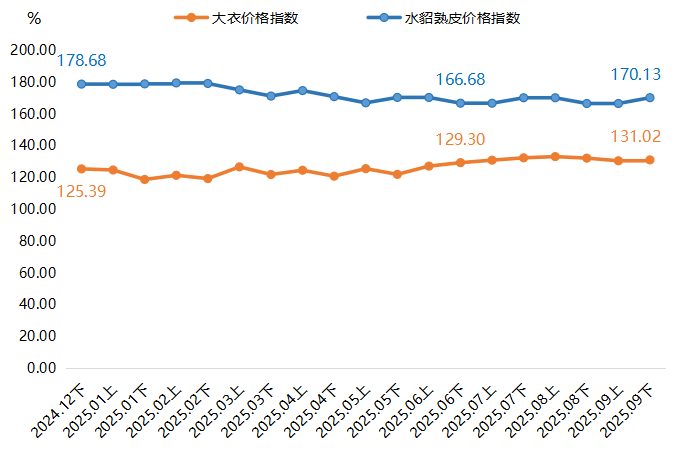

2025年三季度,水貂熟皮价格指数从6月下半月的166.68点波动升至9月下半月的170.13点,总体上涨趋势明显,期间涨幅为2.07%。貂皮大衣价格指数同样稳步上升,从6月下半月的129.30点波动上升至9月下半月的131.02点,期间涨幅约为1.33%。水貂皮原料价格的上涨直接推高了生产成本,进而传导至终端市场,带动貂皮大衣价格上升。然而,对比两项指数的走势可以看出,水貂熟皮价格指数的涨幅明显大于貂皮大衣价格指数的涨幅。这一差异主要源于上游原料供应的结构性变化。近年来,全球水貂养殖数量大幅缩减,生皮供应持续收紧,且尚未出现逆转趋势。

水貂熟皮和貂皮大衣价格指数走势图

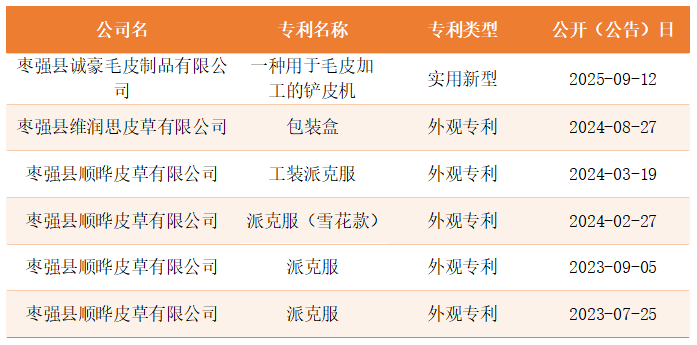

产业链中游,除了成本端生皮供应收紧,促使成本持续攀升;供给端品牌则建设稳健,知识产权布局深化。2025年三季度,大营裘皮产业品牌打造指数维持在相对高位运行,收报于164.02点,整体表现稳健,反映出大营裘皮产业在品牌建设方面的持续投入与结构优化。企业普遍加强商标布局与专利储备,通过系统化的知识产权申请与保护机制,不断提升品牌核心价值与市场护城河。

2023年至今枣强县皮草类公司专利信息统计

数据来源:专利与商标信息均来自天眼查平台。

2025年至今枣强县皮草类公司商标信息统计

综上所述,2025年三季度,在产业链中游,成本压力与品牌建设共同构成行业发展的关键特征。一方面,上游水貂养殖规模持续缩减导致生皮供应趋紧,推动水貂熟皮价格以高于终端貂皮大衣的涨幅持续上涨,使中游企业面临成本传导压力。另一方面,大营裘皮产业通过持续的品牌建设与系统化的知识产权布局,不断强化商标与专利储备,构筑起品牌护城河,在成本承压的背景下仍保持了稳健的品牌竞争力和结构性优化态势。

(三)产业链下游:需求,从价格敏感走向价值理性

在产业链下游,消费者的需求正朝着更加理性、注重价值的方向发展,这也促使企业不断调整产品策略,提升产品附加值,以适应市场的这一变化趋势。

消费端,2025年第三季度,皮草产业链下游的消费需求结构正在发生深刻变化,消费者决策因素从单纯的价格考量逐步转向对产品综合价值的理性评估。这一转变在皮草市场表现为两个看似矛盾却又并存的现象:一方面,当貂皮大衣等传统皮草产品价格攀升至一定高度时,部分价格敏感型消费者转而寻找替代品,从而对貂皮大衣终端价格的持续上涨形成一定压力;另一方面,价值驱动型消费者群体正不断扩大,他们更加注重产品的品质、设计、品牌内涵以及文化附加值,愿意为这些非价格因素支付溢价。皮草消费正从“价格敏感”向“价值理性”过渡。消费者不再将价格视为唯一决策因素,而是会综合评估产品的整体价值,包括其耐用性、工艺水平、设计独特性和品牌溢价能力。这种转变在高端皮草市场尤为显著,拥有较强消费能力的中产阶级和高端消费者更倾向于将皮草视为一种长期投资,而非简单的季节性消费。

研发端,设计革新已成为皮草产品提升附加值的重要手段。在2025年10月举办的河北枣强县大营镇国际皮草博览会上,2025/2026秋冬季裘皮服装服饰流行款式发布会集中展示了行业最新的设计成果与时尚趋势。设计不再局限于传统的皮草外套形式,而是融入了更多时尚元素和实用功能,满足不同消费场景的需求。值得注意的是,皮草已从“点缀”转为“主材”,出现在斗篷、夹克袖子、长外套翻领,甚至作为包袋装饰,通过创新的设计语言形成层次感与奢华感。品质追求则是另一个重要价值取向。大营镇皮草产业通过推动线上线下融合发展,不断提升产品质量标准。品质的提升不仅体现在材料选择上,更贯穿于整个生产工艺流程。大营裘皮凭借“皮板柔软、毛眼舒适、色泽协调时尚”的特点,赢得了国内外市场的广泛认可,2024年大营镇皮草产业生产总值达216亿元,出口贸易总值6亿元。

2025年皮草产品价值构成要素分析

三、指数走势预判

2025年四季度,大营裘皮产业指数或将呈现“上游坚挺、下游温和”的态势,终端市场的接受度将成为决定价格涨幅的关键变量。

原料价格指数:预计高位盘整,上行承压

预计2025年四季度,熟皮价格指数将呈现高位盘整态势。一方面,全球水貂养殖规模结构性收缩带来的成本支撑依然坚实,产业“优质优价”的转型趋势明确,这将为高端原料价格提供底部支撑,指数大幅下跌的可能性较小。另一方面,价格的持续上行将面临双重压力。首先,终端消费的“需求弹性”将日益凸显,当大衣成品价格传导至一定程度时,市场接受度将显著降低,从而反向抑制原料价格的上涨空间。其次,如貉子皮等品类因库存积压和需求疲软出现的价格分化,也预示着市场并非普涨,整体指数的上行幅度将受到制约。

大衣价格指数:预计温和上行,涨幅收窄

大衣价格指数四季度或将延续温和上行的走势。其核心驱动逻辑依然是“成本推动”与“需求调节”的博弈。一方面,成本推动力依然存在。上游原料价格的高位运行将持续挤压中游加工企业的利润空间,成本压力将沿着产业链缓慢传导,推动成品价格重心上移。

另一方面,需求调节作用强化。消费者决策从“价格敏感”向“价值理性”的转变,意味着单纯的成本涨价难以被市场全盘接受。企业为了维持销量,将更倾向于通过设计革新、工艺提升和品牌溢价来消化部分成本,而非全部转嫁给消费者,这将导致大衣价格指数的涨幅持续小于熟皮价格指数。

四、对策建议

尽管短期困难显著,但我国裘皮产业长期向好的基本面未变,大营裘皮产业需依靠完备的产业链基础,把握政策与新技术机遇,推动行业迈向高质量发展。

(一)深化产品结构优化,精准匹配市场需求

针对熟皮价格指数呈现“三涨一跌”的结构性分化特征,建议企业建立动态产品组合策略。通过深化产品细分,开发针对不同消费群体的产品线,如推出轻奢系列、设计师联名系列等,以精准满足从“价格敏感”到“价值理性”的多元化消费需求。此外,应加强流行趋势研究,将皮草创新应用于配饰、家居等新兴领域,拓展产品应用场景。

(二)强化成本管控与价值创造双轮驱动

面对原料价格涨幅持续高于成品价格涨幅的利润挤压困境,企业需构建全产业链成本优势。一方面,通过规模化采购、工艺创新和精益生产降低单位成本;另一方面,加速向“价值创造”转型,将研发创新指数的高位优势转化为产品竞争力。建议企业增加设计研发投入,将传统工艺与现代审美相结合,并通过申请专利和注册商标构建知识产权壁垒。同时,完善从原料采购到售后服务的全流程品质管控体系,以卓越品质支撑品牌溢价,实现从“成本传导”到“价值创造”的转型升级。

(三)创新营销模式,提升品牌核心竞争力

为应对消费理性化趋势,企业应构建以价值传递为核心的新型营销体系。深入挖掘大营裘皮文化底蕴,通过品牌故事讲述、工艺传承展示和可持续发展实践,增强品牌与消费者的情感连接。大力发展线上线下融合的新零售模式,利用直播电商等数字化工具提升消费体验。在国际市场拓展方面,把握“优质优价”行业趋势,聚焦中高端市场,通过参与国际展会、跨境电商等渠道建立全球品牌形象,实现从“产品出口”到“品牌出海”的战略升级。

(四)构建产业协同生态,提升综合竞争力

针对经营景气度指数仍处收缩区间的现状,建议加强产业链协同发展。通过建立产业创新联盟,实现技术共享、信息互通和资源优化配置。积极拥抱行业“少而精”的发展趋势,淘汰落后产能,聚焦高价值环节。同时,把握政策机遇,争取在技术改造、品牌建设、市场开拓等方面的支持,推动大营裘皮产业从“规模扩张”向“质量效益”转变,构建可持续发展的产业新生态。