摘 要

指数表现

制冷产品价格指数呈现“波动下行”态势。技术创新指数缓慢回落,质效发展指数先抑后扬。绿色发展指数略有下探,智能化指数稳步上扬至117.43点,智能化产品产值占比持续提升。

行情展望

成本端,受《蒙特利尔议定书》履约机制下的配额刚性约束,叠加旺季备货周期驱动,制冷剂价格高位运行态势将持续强化,为制冷产品价格构建底部支撑区间。

消费端,中央1380亿元以旧换新资金与地方协力按9:1配比形成1533亿元补贴,参考上半年6.5倍撬动效应,有望拉动1.08万亿元销售额,制冷家电产品消费有望进一步拉动。

综合来看,成本端的刚性支撑与消费端的政策驱动形成协同效应,叠加三季度空调消费旺季的周期性拉动,预计三季度家电产品价格指数将偏强运行。

一、2025年上半年指数运行情况

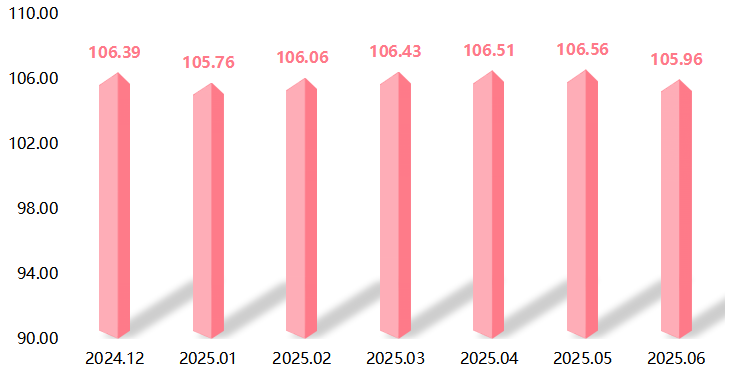

2025年上半年,制冷产品价格指数小幅波动,略有下滑。1月,指数收报于105.76点,环比下降0.63点;2-5月指数稳步回升,5月收于106.56点,为上半年高点;6月小幅回落至105.96点,环比回落0.60点。具体运行情况如下图所示:

制冷产品价格指数走势图

1.成品类产品价格指数波动下行

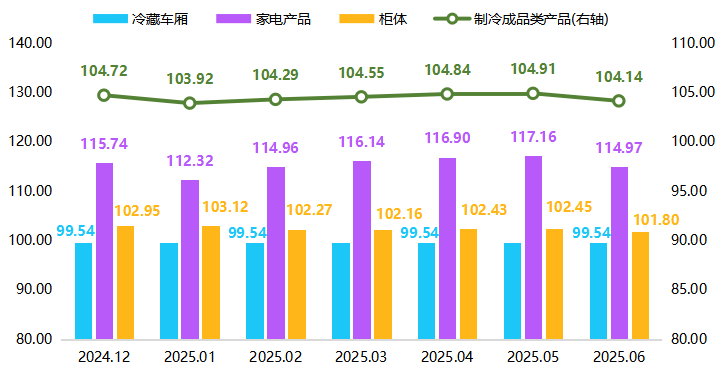

上半年,成品类产品价格指数与制冷产品价格指数走势趋同,整体表现波动下行。1月,成品类产品价格指数收报于103.92点,环比下滑0.80点。2-5月指数缓慢回升,5月收于104.91点,为上半年高点。6月小幅下滑至104.14点,较2024年12月下滑0.58点。具体运行情况如下图所示:

制冷成品类产品及细分品类价格指数走势图

细分品类来看,家电产品价格指数价格指数波动相对明显,最低点出现在1月,为112.32点;最高点出现在5月,为117.16点。分析来看,1月受春节假期影响,制冷家电市场需求有所减少,导致家电产品价格指数小幅下滑。2-5月,随着节后市场的恢复,以及国补政策的加力推进,家电市场需求旺盛,家电产品价格指数稳步上升。6月,受“618”年中促销影响,不少企业为争夺市场份额,采取“以价换量”的销售策略,致使家电产品价格指数小幅回落至114.97点,环比回落2.19点。

柜体价格指数小幅下滑,整体在101.80-103.20点之间窄幅波动,6月指数收于101.80点,较2024年12月整体下滑1.15点。冷藏车厢价格指数稳定在99.54点,无明显变化。

2.配件类产品价格指数稳中有升

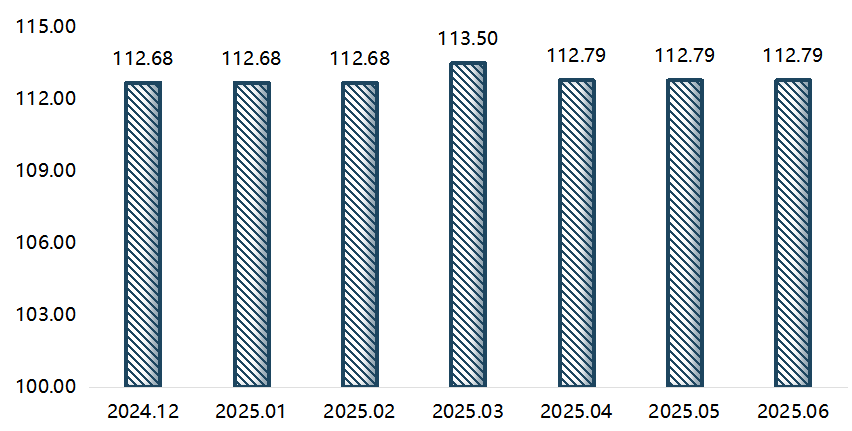

2025年上半年,配件类产品价格指数整体表现平稳,略有上涨。1-2月,制冷配件类产品价格指数保持在112.68点稳定运行;3月受冷凝器和塑料型材价格上涨影响,配件类产品价格指数小幅上行至113.50点,环比上涨0.82点。4月,塑料型材价格小幅回落,致使配件类产品价格指数下滑至112.79点,环比下滑0.71点;随后5-6月保持在112.79点稳定运行。

配件类产品价格指数走势

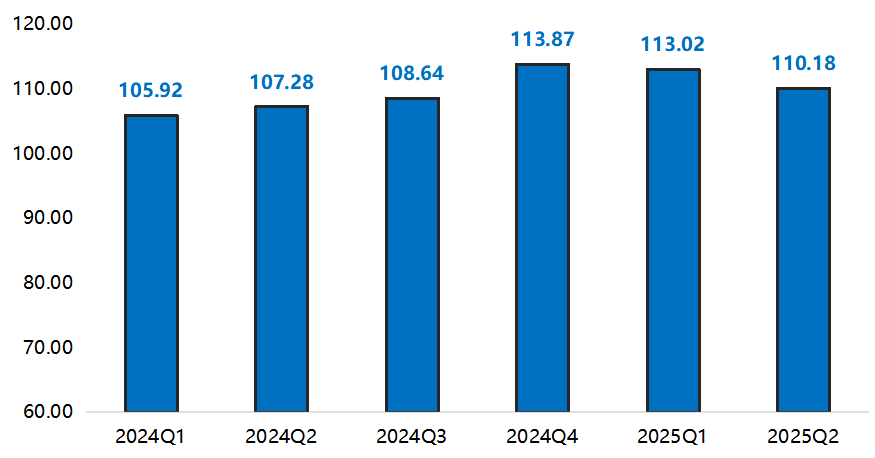

2025年上半年,民权制冷产业技术创新指数缓慢回落,至二季度收于110.18点,较2024年四季度下降3.69点。具体运行情况如下图所示:

技术创新指数走势

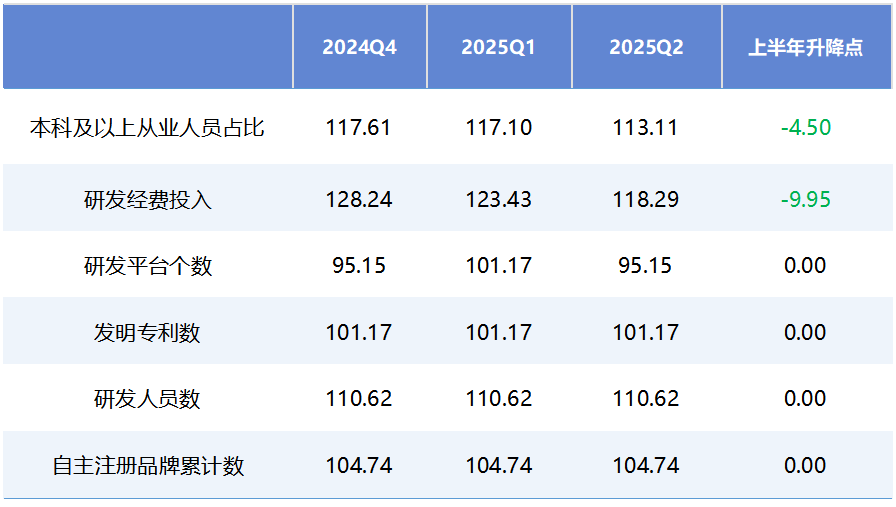

技术创新指数分项指数中,本科及以上从业人员占比指数和研发经费投入指数持续下滑,二季度分别收于113.11点和118.29点,较2024年四季度分别下滑4.50点和9.95点。研发平台个数指数先升后降,一季度收于101.17点,环比上升6.02点;二季度企业经营重心主要放在产品销售方面,缩减了对研发方面的投入,致使研发平台个数有所减少,指数收于95.15点,与2024年四季度持平。

技术创新指数分项指数统计

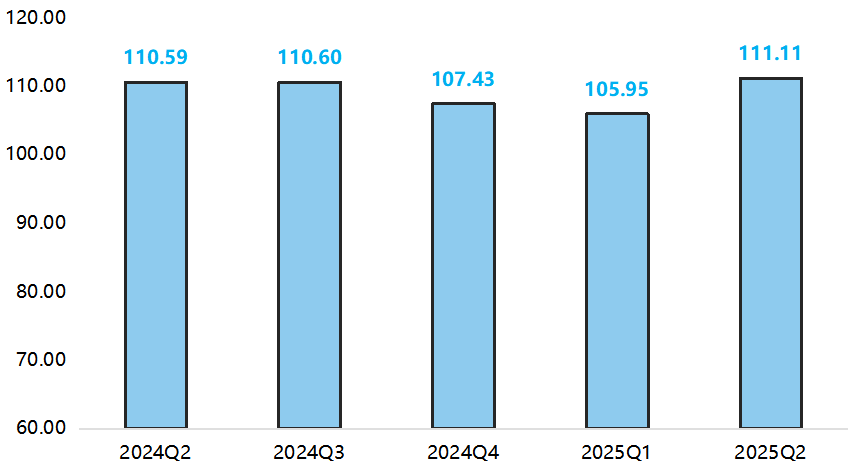

2025年上半年,质效发展指数先抑后扬。一季度指数收于105.95点,环比下滑1.48点;二季度指数回升至111.11点,环比上升5.16点。具体运行情况如下图所示:

质效发展指数走势

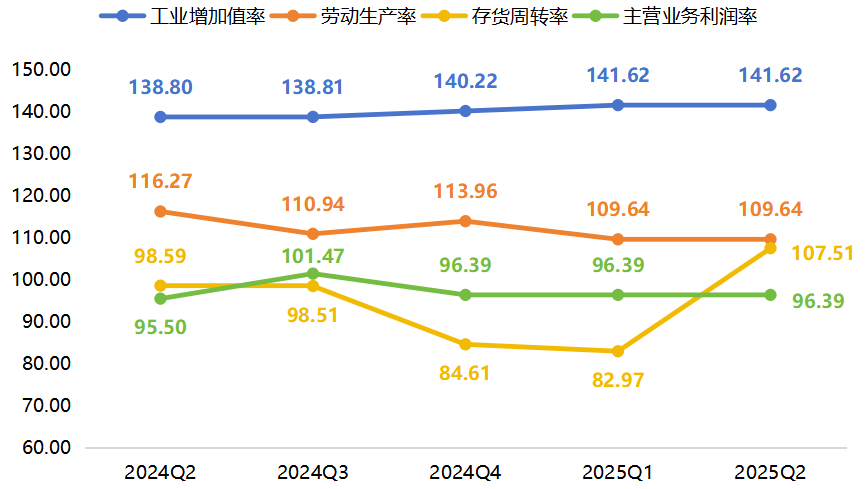

质效发展指数分项指数中,存货周转率指数变动较为明显,一季度收于82.97点,环比微降1.64点;二季度逐渐步入制冷产品销售旺季,企业库存很少,基本都是直产直销,带动库存周转率指数明显上升,收于107.51点,环比上升24.54点,是拉动质效发展指数二季度上升的主要原因。

工业增加值率指数稳中有升,一季度收于141.62点,环比上升1.40点,二季度保持在141.62点稳定运行。劳动生产率指数降后趋稳,一季度收于109.64点,环比下降4.32点,二季度保持在109.64点稳定运行。主营业务利润率指数较为平稳,上半年保持在96.39点稳定运行,无明显变化。

质效发展指数分项指数走势

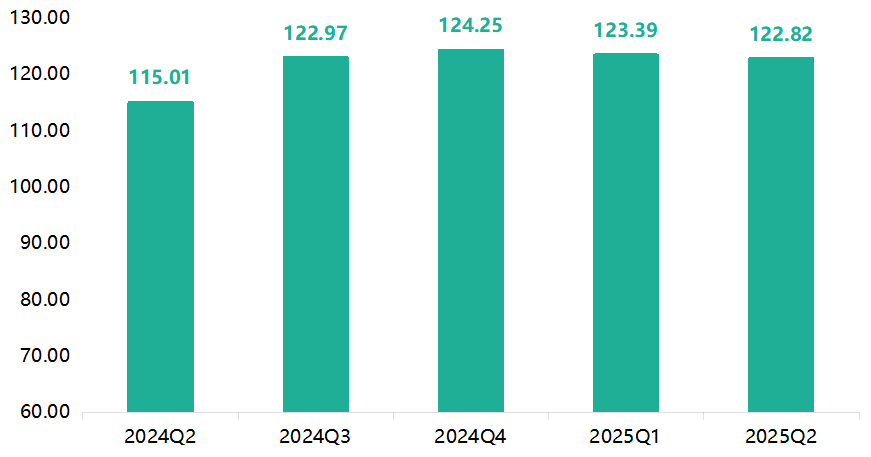

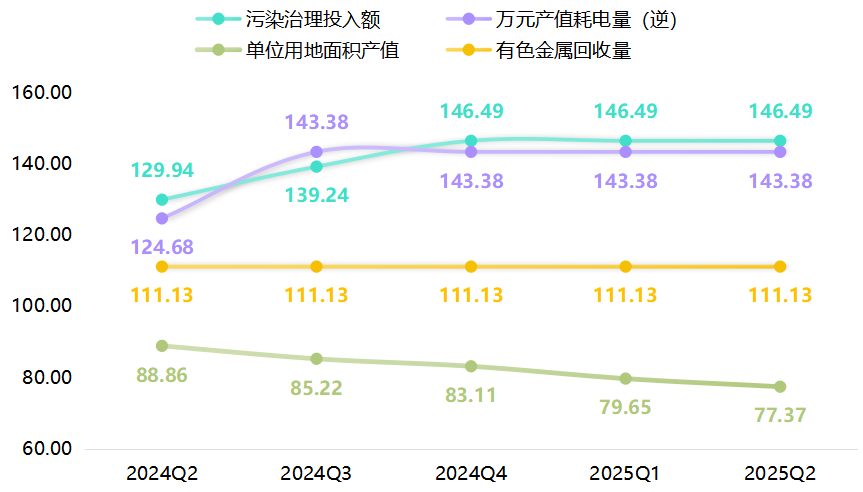

2025年上半年,绿色发展指数略有下降,二季度收于122.82点,较2024年四季度小幅下滑1.43点,但同比仍上升7.81点,表明民权制冷企业绿色发展趋势依然向好。尽管指数短期出现小幅回落,但行业在节能减排方面的表现仍优于去年同期。具体运行情况如下图所示:

绿色发展指数走势

绿色发展指数分项指数中,单位用地面积产值指数呈缓慢下降趋势,二季度下滑至77.37点,较2024年四季度整体小幅下滑5.74点,是造成绿色发展指数下降的主要原因。分析来看,上半年随着民权高新技术产业开发区新增制冷企业用地投入,短期内土地开发强度与企业产能释放存在时间差,导致单位土地产出效率尚未同步提升,致使单位用地面积产值有所下降。污染治理投入额指数、万元产值耗电量指数和有色金属回收量指数分别保持在146.49点、143.38点和111.13点稳定运行,无明显变化。

绿色发展指数分项指数走势

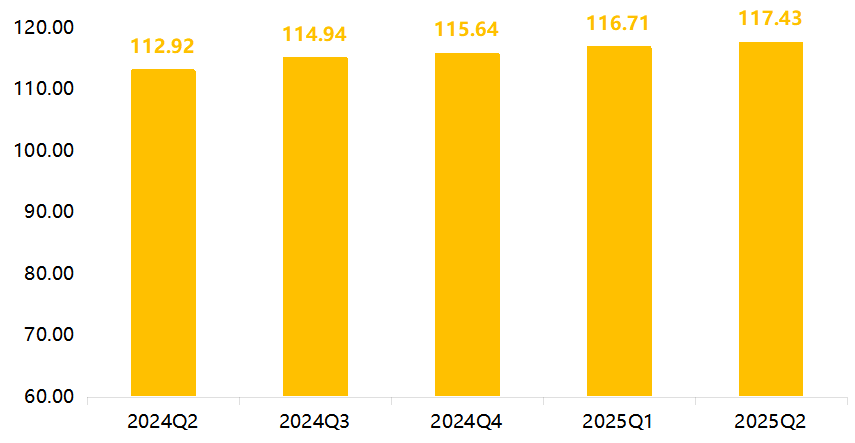

2025年上半年,智能化指数稳步上扬。二季度收于117.43点,较2024年四季度整体上升1.79点,表明民权制冷企业对智能化发展方面仍较为看重。具体运行情况如下图所示:

智能化指数走势

智能化指数分项指数中,智能化产品产值占比指数稳步上行,二季度达到147.95点,较2024年四季度上升5.98点,持续保持在较高水平区间。物流仓储管理系统指数、信息管理系统指数、自动化生产线条数指数、机器人及数控机床数量指数继续保持稳定,分别收于106.64点、111.56点、110.23点和91.37点。

二、制冷行业分析

2025年上半年,美国及部分国家相继出台的关税政策与贸易措施形成叠加效应,对国内制造业构成明显影响。

2月1日,美国对进口自中国的商品加征10%关税;2月10日,美国进一步对所有输美钢铁和铝产品征收25%关税;2月20日至21日,韩国、越南先后对中国的中厚板、热卷产品实施反倾销措施;3月3日,美国政府以芬太尼问题为由,宣布对所有中国输美商品额外加征10%关税;4月2日,特朗普总统签署“对等关税”政策,宣布对所有美国进口商品征收基准为10%的关税,对中国商品加征34%关税,对欧洲国家商品加征20%关税。

政策冲击的影响已在宏观指标中显现。据中国物流与采购联合会数据,2025年上半年国内制造业PMI整体表现偏弱,仅2、3月因春节后恢复性扩张而短暂处于荣枯线(50%)上方,其余月份均位于荣枯线下方运行,反映出关税政策叠加效应下,国内制造业景气水平受到明显抑制,整体复苏动能不足。一方面,关税政策的频繁调整与扩围,使企业生产计划制定陷入被动。出于对出口受阻的担忧,企业普遍不敢扩大生产规模,只能维持低产能利用率,导致单位产品分摊的固定成本上升,利润空间被进一步压缩;另一方面,政策不确定性传导至供应链环节,企业在原材料采购与库存管理中难以形成稳定预期,市场需求与价格走势的预判难度加大,经营风险有所攀升。

2025年上半年,受政策配额限制和环保监管影响,制冷剂供给增长有限,部分品种供应偏紧。中国政府在4月发布了《中国履行〈关于消耗臭氧层物质的蒙特利尔议定书〉国家方案(2025-2030年)》,明确了对消耗臭氧层物质(ODS)和氢氟碳化物(HFCs)的管控目标。根据该计划,中国将在2025年底前将HCFCs(如R22)的生产和使用削减至基准水平的32.5%和26.8%,并在2030年底前削减至2.5%,仅保留用于制冷空调维修的少量配额。

分品类来看,第二代氟制冷剂(HCFCs)方面,由于R22等品种进入淘汰尾声,国内生产配额大幅削减,二代制冷剂生产总配额16.36万吨,同比减少24%(减少4.98万吨)。市场上R22主要依赖前期库存和回收再利用,来满足存量空调维修的需求。因此R22供给呈现“只减不增”的态势,供需缺口逐渐扩大,只能通过提价来平衡有限的供应。第三代氟制冷剂(HFCs)方面,虽然2025年生产配额总量略有增加,但各品种分配不均。R32配额增幅较大,一定程度上缓解了其供应紧张局面;但R134a、R125等品种配额不增反降,供给弹性受限。此外,环保政策趋严使得部分中小制冷剂装置开工受限,行业开工率提升有限。在需求快速增长的情况下,供给未能同步放大,导致制冷剂行情持续上扬。截至7月底,主流制冷剂R22、R32、R134a、R125和R410A价格分别为35000元/吨、55000元/吨、50000元/吨、45500元/吨和49500元/吨,较年初分别上涨6.06%、27.91%、17.65%、8.33%和17.86%。

(三)制冷家电市场行情分析

分价格区间来看,2025年上半年,不同价格段的冰箱产品表现差异显著,市场呈现明显的“哑铃型”分化特征。

低端产品(约2200元以下):线上渠道低端机型份额上升明显,成为份额增长的主要价格段区间。大量价格低廉的入门级冰箱在线上热销,显示出价格敏感型消费者对性价比的追求。这一现象在一定程度上是由于价格战的推动——主流品牌为了抢占线上市场,纷纷推出低价机型,导致低端市场竞争白热化。

中端产品(约2200-8000元):这一传统主力价位段上半年增长乏力甚至有所萎缩。中端产品受到来自上下两端的挤压:高端产品价格下探和功能下放,对中端形成替代效应;而低端产品的性价比优势又吸引了部分中端消费者的流失。因此,中端市场成为竞争的“夹心层”,份额出现下滑。

高端产品(约8000-14000元):高端机型逆势上扬,8000-14000元价位段份额从2024年的37.7%提升至2025年上半年的39.5%。万元以上的超高端冰箱也保持增长势头,在一二级市场表现突出。这表明消费升级在高端领域依然强劲,消费者愿意为更好的保鲜性能、智能功能和品牌溢价买单。尤其在政策补贴的刺激下,高端冰箱的换新需求被进一步释放,成为行业增长的核心引擎之一。

分市场来看,冰箱线上市场延续了高渗透态势,销量占比持续扩大。上半年冰箱线上零售量同比增长约5.5%,零售额同比增长8.4%。线上渠道的增长动力主要来自电商大促和直播带货等新模式。但线上市场的繁荣也伴随着激烈的价格竞争,大量低价机型在线上销售,导致线上均价偏低且竞争白热化。

在“以旧换新”补贴等政策推动下,线下市场迎来强劲反弹。2025年上半年冰箱线下零售量同比增长约3.6%,零售额同比增长6.8%。线下渠道的优势在于体验式消费和高端产品销售,消费者可以现场感受冰箱的外观、功能,销售人员也能更好地讲解高端型号的卖点。因此,线下成为高端冰箱的主要销售阵地。据奥维云网数据显示,上半年线下8000-14000元价位段冰箱份额升至近四成,万元以上高端产品增长明显。大型连锁卖场和家电专卖店通过推出一站式以旧换新服务、场景化展厅等方式,提升了消费者的线下购物体验,带动了高端冰箱的销售。

2.空调市场:量额双增态势延续,线上低价冲量与线下结构分化特征显著

2025年上半年,我国空调市场呈现出量额双增的积极态势。在政策刺激、高温天气和促销活动等多重因素驱动下,空调销量和销售额均实现两位数增长。根据奥维云网(AVC)数据,2025年上半年国内空调累计销量约3845万台,同比增长约15.6%;销售额约1263亿元,同比增长约12.4%。其中,二季度市场增长尤为显著,零售量同比增长23.1%,零售额同比增长19.6%。

从区域市场表现来看,往年中国空调销售在区域上呈现出“南热北冷”的传统格局,但今年上半年这一格局有所打破。华南地区(以广东为代表)依然是全国空调销量最大的区域,电商平台数据显示广东目前是全国空调销售量最高的省份。华东地区(以上海、江苏、浙江等为代表)同样是空调消费大省,经济发达、人口众多,市场规模位居前列。值得关注的是北方地区在今年夏季的异军突起,受罕见持续高温影响,东北、华北等地空调销量出现爆发式增长。据苏宁易购数据显示,6月下旬以来黑龙江、吉林、辽宁三省空调销售额同比分别增长1100%、410%、588%。京东平台的监测数据也显示,7月中上旬东北三省空调成交额同比增长高达8-25倍,首次购买空调的用户数同比增长超过800%。华北、西北、西南等地区空调成交额同比增幅也均超过500%。表明在极端高温的催化下,历来空调保有量较低的北方市场正迅速释放需求。总体来看,上半年华南、华东等传统市场保持稳健增长,而东北、华北等北方市场则因高温出现爆发式增长,成为市场增量的重要来源。

分市场来看,线上市场的价格战尤为明显,低价位段产品份额大幅提升。奥维云网数据显示,2025年上半年线上2200元以下价格段空调销售额份额较上年提升6.3个百分点至35.2%,而2200-3000元的中端价位段份额则快速收窄。例如,1.5匹挂机的主流爆款机型线上均价由2024年第四季度的2536元骤降至2025年第二季度的2101元,降幅达17.2%。可见,线上渠道以低价策略刺激销量,大量入门级产品拉低了整体均价。

相比之下,线下市场呈现出“两极分化”的特点:一方面,线上的降价压力传导至线下,部分线下渠道也不得不参与价格竞争;但另一方面,线下消费者对中高端产品的接受度在提升,高端价位段产品份额有所扩大。据统计,上半年7500-11500元价格段的柜机在线下市场份额同比提升了9.0%,表明有相当一部分消费者愿意为更高品质和功能的空调买单。

总体而言,上半年空调市场价格走势呈现“线上走低、线下分化”的局面。线上以低价冲量为主,2000元左右及以下机型成为销售主力;线下则既有价格下探的压力,又有消费升级带来的高端产品增长。这一价格带结构的变化,反映出不同渠道和消费群体的需求差异。

三、制冷家电市场行情展望

成本端,制冷剂价格高位运行将形成持续支撑。受《蒙特利尔议定书》履约影响,二代制冷剂生产配额持续收紧,2025年配额总量较基线水平大幅削减,供需缺口推动R22等品种价格中枢显著上移;三代制冷剂因下游装机与维修需求增长,价格亦稳步攀升,带动家电产品价格缓慢上升,成本传导效应已初步显现。三季度,随着夏季空调销售旺季到来和海外订单的强劲需求,制冷剂需求有望保持旺盛,价格或将继续高位运行,为制冷家电价格构建起底部支撑。

消费端,政策资金与撬动效应持续拉动制冷家电消费。下半年中央财政将持续加大支持力度,计划投放1380亿元以旧换新专项资金。按照中央与地方财政9:1的配比机制测算,这一政策将形成总1533亿元的补贴资金规模,为消费市场注入强劲动力。从政策撬动效能来看,参考上半年市场表现,1.75亿份补贴凭证成功撬动1.1万亿元的销售额,经测算得出政策资金撬动倍数约为6.5倍。基于这一历史数据推演,下半年1533亿元的总补贴规模有望拉动约1.08万亿元的市场销售额,进一步释放消费潜力。其中,家电品类因政策渗透率高、消费韧性强,预计贡献约2531亿元销售额,占整体的23.4%,而制冷家电作为家电品类之一,必将有所受益。

综合来看,成本端的刚性支撑与消费端的政策驱动形成协同效应,共同塑造制冷家电市场的稳健发展格局,叠加三季度空调消费旺季的周期性拉动,预计三季度家电产品价格指数将偏强运行。