一、沧县红枣及干果坚果产品价格指数略有上涨

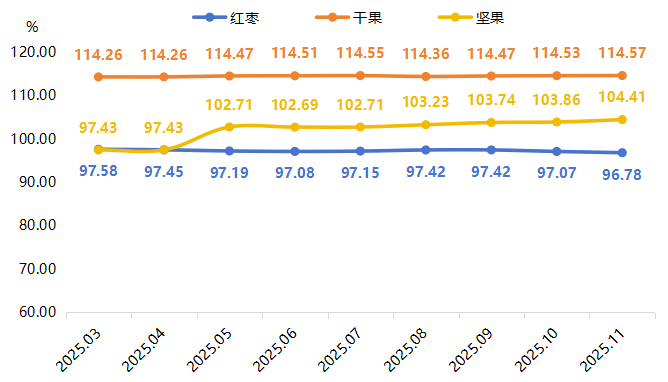

2025年11月,沧县红枣及干果坚果产品价格指数略有上涨,指数收于104.41点,环比上涨0.06点。具体运行情况如下图所示:

沧县红枣及干果坚果产品价格指数运行图

沧县红枣及干果坚果产品价格指数下设红枣、干果、坚果三类产品价格指数。11月,三类产品价格指数呈“两涨一跌”运行态势。其中,干果和坚果产品价格指数在葡萄干和核桃价格上涨推动下延续升势,指数分别收于114.57点和104.41点,环比分别上涨0.04点和0.55点;红枣产品价格指数受干枣价格下滑影响,本期收于96.78点,环比下滑0.29点。具体运行情况如下图所示:

红枣、干果、坚果三类产品价格指数走势

二、行情分析

红枣行情:

收购端,新疆红枣主产区收购工作已进入尾声,整体收购进度推进至九成左右,各产区呈现差异化收尾态势:和田、且末、若羌等核心产区的收购工作基本完成,阿克苏及阿拉尔地区的剩余货源已处于低位水平,麦盖提地区近期收购节奏显著加快,预计一周内可全面收尾。产量方面,今年新疆灰枣产量较上年减少约20%,降幅低于前期市场预判的30%-40%区间,基本可以确定产量维持在55万吨左右,处于最近几年中性水平,可满足当年消费。

库存端来看,旧季库存消化较为缓慢,新季货源持续增加。据Mysteel农产品调研数据显示,截至12月初,36家样本点物理库存在13910吨,环比增加28.23%,同比增加135.16%,库压力较大。但近期企业与各地客商采购积极性较高,订单签订量明显增加,沧州客商是目前市场的主要采购力量,后续需继续密切关注各产区剩余货源的收购推进情况。

消费端来看,红枣传统消费旺季尚未完全启动,需求端缺乏支撑。河北崔尔庄、广州如意坊等主销区到货量有限,日均3-4辆,使得下游采购较为谨慎,按需为主,未能对价格形成明显提振。截至12月16日,沧州市场等级价格参考超特11.50-12.00元/公斤,特级9.30-10.00元/公斤,一级8.00-9.00元/公斤,二级7.00-7.50元/公斤,三级6.00-6.40元/公斤,实际成交根据产地、质量不同价格不一。

核桃行情:

国际市场来看,据德国媒体Mundus Agri报道,美国新季核桃产量同比增加10万吨,但受低结转库存因素制约,新产季出货量开局表现疲软,9月核桃出货量同比降幅达32%;进入10月后,出货情况逐步改善,当月核桃总发运量(含带壳核桃及核桃仁)达4.42万吨,较上年同期增长15%。从流向结构来看,该批货源中近四分之一流入美国本土市场,对外出口规模相对有限,短期内难以填补国际市场的核桃供应缺口,在此背景下,国际核桃市场价格仍维持高位运行态势。

国内市场来看,云南、山西、陕西等核桃传统产区受气候异常影响出现单产下滑,而新疆产区凭借规模化种植与现代化管理实现增产,有效对冲了其他产区的减产损失,预计全国核桃总产量将保持平稳态势。需求端方面,当前市场处于家庭日常消费与元旦、春节节前备货需求旺季阶段,核桃消费展现出较强韧性,叠加社会库存处于低位,新增供给基本被补货需求消化。出口方面,东南亚、欧洲等高度依赖核桃进口的国际采购商,采购需求重心仍向我国倾斜,国内核桃报价随国际市场行情同步走高,贸易商出口积极性明显提升,据中国海关统计数据显示,2025年10月我国去壳核桃出口量达15850.25吨,同比大幅增长46.62%。

三、红枣市场短期行情展望

供应端来看,2025年新季红枣虽存在减产态势,但实际减产幅度低于市场前期预期,各产区产量分化明显且品质较上年有所改善。叠加2024年度丰产形成的高库存结余,当前市场整体供应压力仍较大,短期内供应端宽松格局难以改变。

需求端来看,受本年度春节时间较往年推迟约半个月的影响,当前消费市场表现未达预期,消费者采购意愿持续偏弱,主销区货源到货及消化节奏均保持平缓态势。展望后市,随着元旦、春节双节临近,下游市场节前备货需求有望逐步释放,或将对市场形成阶段性需求支撑。

综合来看,新季减产不及预期叠加旧季高库存构成的供应端压力,与季节性消费回暖催生的需求端支撑形成双向博弈。在此背景下,短期内红枣市场行情难有显著波动,价格指数预计将维持稳中偏弱运行态势。

下一篇:11月,兰炭产业景气指数表现回落