宏观分析

5月,全球制造业采购经理人指数(PMI)整体环比下行,我国制造业采购经理指数PMI为49.5%,总体仍处于收缩区间。

行业分析

·上游,国内棉价短线反弹后窄幅震荡,国外棉价走势较弱。

·下游,消费市场逐步进入行业淡季,整体订单表现较为一般,产业链上下游订单增量有所减少。

·出口方面,订单增长同样乏力,部分企业出口转内销,纺织行业国内市场竞争压力增加。

指数表现

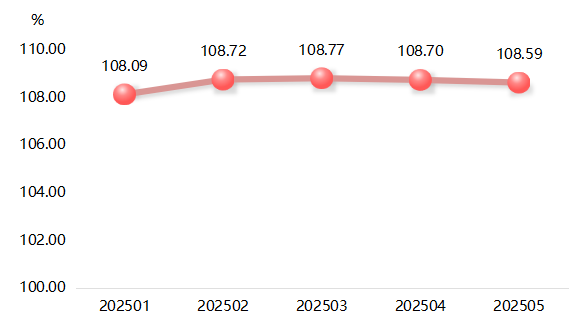

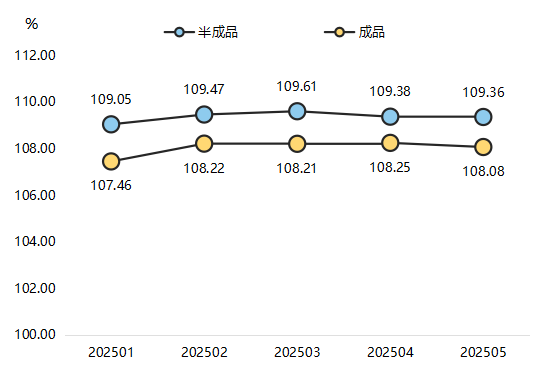

5月,高阳纺织产品价格指数收报于108.59点,环比下降0.10%,同比下降1.20%。半成品和成品价格指数环比均有下降,表明高阳纺织行情整体行情偏弱。

指数解读

一、高阳纺织产品价格总指数

高阳纺织市场进入传统淡季,纺企生产节奏有所放缓,市场需求呈结构性分化,整体表现为稳中有降。本期高阳纺织产品价格总指数收于108.59点,环比下降0.10%,同比回落1.20%。

高阳纺织产品价格指数运行走势

二、高阳纺织半成品、成品及各类成品价格指数

高阳纺织半成品价格指数走势:

下游订单数量有限,纺企谨慎采购原料,降低开工率,以避免库存过度累积。5月,高阳纺织半成品价格指数收报于109.36点,环比下降0.01%,同比上涨0.35%。

高阳纺织成品价格指数走势:

5月,终端消费需求增长乏力,出口订单增长不足,内销市场竞争压力有所增加,高阳纺织成品价格指数收报于108.08点,环比下降0.16%,同比下降2.21%。

高阳纺织成品和半成品价格指数运行走势

整体行情分析

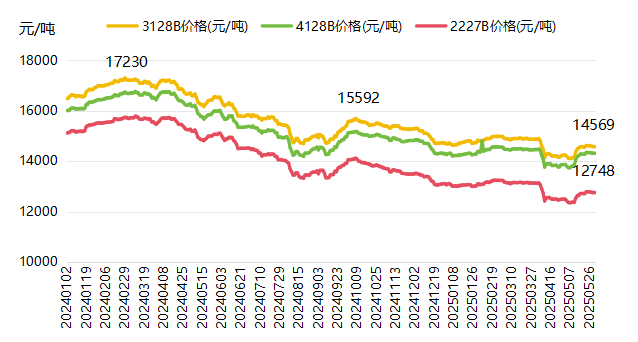

原料端:截至5月30日,中国棉花价格指数CCI:3128B为14569元/吨,较4月30日的14183元/吨上升了2.72%。尽管如此,当前价格依旧维持在较低水平,对下游乃至高阳纺织产业的成本支撑作用并不显著,导致高阳纺织半成品价格指数下降,进而影响高阳纺织产品价格指数下行。

国内外棉花现货价格走势对比

消费端:5月,受国际市场竞争加剧、国内外需求放缓等因素影响,我国棉纺织类产品的出口量及消费量均有不同程度减少。高阳纺织行业在短期内面临着消费和出口双重压力,行业复苏仍需时日。因此,本期高阳纺织产品价格指数有所下滑。

政策端:中国纺织产业政策端呈“稳中求进”的特点,以推动产业升级和数字化转型为主。地方层面,高阳政府通过政策引导企业进行数字化转型,并鼓励企业开发高附加值产品,以提升高阳纺织产品的市场竞争力。产业市场竞争力的提升需要时间也需要订单兑现,本期高阳纺织产品价格指数有所下滑。

指数走势预测

半成品价格指数短期内预计弱势调整。6月以来,中小纺企采取措施降低库存风险,规模以上纺企开机率稍高但销售走缓。短期内,棉花价格或在相对低位运行,半成品价格指数预计弱势调整。

成品价格指数短期内或将窄幅波动。世界经济和贸易环境复杂多变,局部冲突和动荡频发,单边主义、保护主义明显上升,全球经济复苏不确定性明显增加,特别是中美新一轮经贸摩擦的走向对我国棉花和纺织品服装发展带来明显影响。短期看,高阳纺织品价格指数或将窄幅波动。